2. Влияние времени на доходность инвестиций

Реальная стоимость денег зависит от времени их поступления даже без учета инфляции. Наличные деньги всегда можно использовать для получения дополнительного дохода, например, положить на счет в банке и через год получить свои деньги обратно вместе с начисленными процентами. Если мы внесли 100 руб., а получили 110 руб., то годовая процентная ставка i в этом банке равна процентному приросту исходной суммы:

Рассуждая в обратном порядке, приходим к выводу, что 110 руб., которые мы получим через год, сегодня стоят 100 руб. Другими словами, время – деньги и рубль, который мы имеем сегодня всегда имеет большую ценность, чем рубль, который мы получим когда - то потом. В данном случае рубль, который мы получим через год, сегодня стоит 1/1,1 = 90,9 коп.

Если годовой темп инфляции, как и банковская ставка, тоже равен 10%, то покупательная способность будущей суммы будет равна: 110/1,1=100 руб. Хотя инфляция и обесценила процентный прирост, но основная сумма осталась прежней.

Если бы деньги не работали, то к концу года их реальная стоимость составила бы величину: 100/1,1=90,9 руб. Именно по этим причинам временная концепция денег лежит в основе любых инвестиционных расчетов.

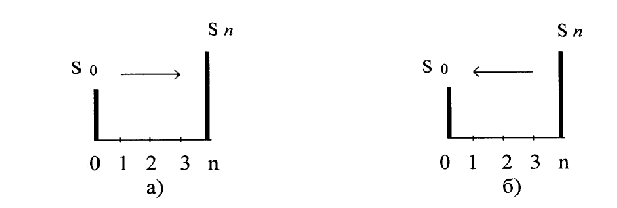

На практике используют две схемы начисления процентных денег: простые и сложные проценты. Обычно инвестора интересует будущая стоимость вкладываемой суммы денег или сегодняшняя стоимость денег, которые предполагается получить в будущем. (рис.2.1)

Будущая стоимость разового платежа Sn зависит от исходной суммы S0, годовой процентной ставки i, времени работы денег в той сфере, куда они вложены (банк, проект, заем, долевое участие и т.д.).

Начисление простых процентов осуществляется по формуле:

![]() ,

(2.1)

,

(2.1)

г де

n

- число лет или доля года (определяется

как отношение числа дней работы денег,

например, хранения на депозите, к числу

дней в году).

де

n

- число лет или доля года (определяется

как отношение числа дней работы денег,

например, хранения на депозите, к числу

дней в году).

Р ис. 2.1 Схемы наращения (а) и дисконтирования (б).

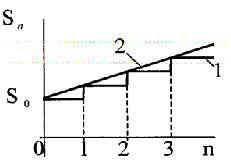

Поскольку переменной в уравнении (2.1) является только время, то будущая (наращенная) сумма при непрерывном начислении процентов является линейной функцией вида:

![]()

где y=Sn; a=S0; x=n; b=S0 i=const - абсолютный прирост за период начисления процентов по ставке i.

Рис. 2.2. Схема начисления простых процентов:

1- дискретная; 2 - непрерывная.

Проценты почти всегда начисляются по дискретной схеме, то есть один раз или несколько раз в год. При непрерывном начислении прямая линия y = a + bx является огибающей верхней границей реальной ступенчатой функции.

Естественно, возникает обратная задача: сколько сегодня надо вложить денег S0, чтобы через n периодов (лет) получить требуемую сумму Sn при известной годовой ставке i, то есть определить сегодняшнюю стоимость будущей суммы денег. Из формулы (2.1) непосредственно следует:

![]() (2.2)

(2.2)

Эта операция называется дисконтированием будущих выплат или поступлений, то есть приведением их к сегодняшнему дню по заданной ставке процента.

На практике в инвестиционных расчетах в основном используют сложные проценты:

![]() (2.3)

(2.3)

Из формулы (2.3) следует, что начисления по сложной ставке происходит с постоянным темпом прироста i и темпом роста (1+i) исходной суммы в отличие от схемы простых процентов с постоянным абсолютным приростом.

Если проценты начисляются не один раз в год, то используется так называемая номинальная процентная ставка j, а будущая стоимость единовременного платежа через n лет определяется по формуле:

![]() ,

(2.4) (2.4.)

,

(2.4) (2.4.)

Для сравнения различных финансовых операций вместо номинальной всегда используют эффективную годовую процентную ставку i, применение которой дает тот же результат, что и m - разовое начисление по номинальной ставке j. Найти значение соответствующей эффективной ставки можно из равенства:

![]() ,

(2.5)

,

(2.5)

откуда получим:

![]() .

(2.6)

.

(2.6)

Например, если банк предлагает 10% с поквартальным начислением процентов, то годовая процентная ставка:

![]()

В инвестиционных расчетах иногда применяется схема непрерывного начисления процентов, при которой процентная ставка имеет специальное название – сила роста.

Сила роста представляет собой относительный прирост наращенной суммы за бесконечно малый промежуток времени. Непрерывная ставка получается из номинальной ставки при стремлении числа начислений m за период к бесконечности:

![]() ,

(2.7)

,

(2.7)

где е - основание натуральных логарифмов.

Чтобы

отличить непрерывную ставку от дискретной

силу роста обычно обозначают

![]() .

Тогда расчет будущей стоимости выполняется

по формуле:

.

Тогда расчет будущей стоимости выполняется

по формуле:

![]() .

(2.8)

.

(2.8)

Эффективная и непрерывная ставки связаны функциональной зависимостью:

![]()

![]() ;

;

![]() (2.9)

(2.9)

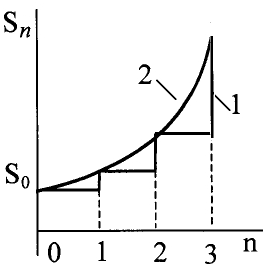

При непрерывном начислении сложных процентов будущая стоимость является показательной функцией времени:

![]() ,

(2.10)

,

(2.10)

где

y=Sn;

a=S0;

b=(1+i);

x=n;

![]()

Таким образом, при непрерывном начислении сложных процентов наращивание исходной сумы происходит по экспоненте, которая является огибающей для обычной дискретной функции (рис.2.3).

Следует отметить, что экспонента - единственная функция с постоянным темпом прироста, а линейная - единственная функция с постоянным абсолютным приростом. В дискретном варианте начисление простых процентов происходит в арифметической прогрессии, а сложных процентов – в геометрической.

Рис. 2.3 Схема начисления сложных процентов

(1-дискретная; 2- непрерывная)

Если

годовая процентная ставка равна 20% (![]() =

0,2) при дискретном начислении процентов

один раз в год, то, например, за два года

множитель наращения будет равен:

=

0,2) при дискретном начислении процентов

один раз в год, то, например, за два года

множитель наращения будет равен:

(1+0,2)2 = 1,44

Сила роста при непрерывном начислении процентов:

![]()

Видно, что сила роста меньше годовой процентной ставки, хотя наращенная сумма к концу второго года будет одна и та же, так как множитель наращения для случая непрерывного начисления равен:

![]()

Обратная операция дисконтирования для сложных процентов осуществляется аналогично:

(2.11)

(2.11)

Сегодняшняя стоимость S0 называется также текущей, современной, капитализированной, дисконтированной. Иногда для потоков платежей с целью упрощения записи громоздких формул, например, в актуарных расчетах, дисконтирующий множитель обозначают – Vn:

![]() ;

;

![]() (2.12)

(2.12)

Тогда формула для сегодняшней стоимости принимает более компактный вид:

![]() (2.13)

(2.13)

Пример. Через три года нам нужно 250 тыс. руб.; годовая процентная ставка в коммерческом банке 35,7%. Определить, какую сумму мы должны внести на счет.

![]()

![]() тыс.

руб.

тыс.

руб.

С равнение

формул простых и сложных процентов

показывает, что при сроке n

= 1 год они дают одни и те же результаты

(рис.2.4). В пределах года наращение

исходной суммы происходит быстрее по

простым процентам, а за пределами – по

сложным, причем, чем больше время, тем

больше разница.

равнение

формул простых и сложных процентов

показывает, что при сроке n

= 1 год они дают одни и те же результаты

(рис.2.4). В пределах года наращение

исходной суммы происходит быстрее по

простым процентам, а за пределами – по

сложным, причем, чем больше время, тем

больше разница.

Рис 2.4. Динамика роста исходной суммы по простой (1) и сложной (2) процентной ставке.

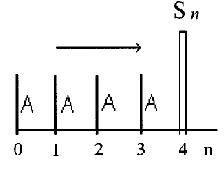

На практике разовые платежи или поступления встречаются значительно реже, чем периодические. Например, ипотека, лизинг, ссуда, потребительский кредит представляют собой финансовые схемы погашения долга в рассрочку. При этом возникают денежные потоки, как правило, равномерно распределенные во времени. Такие потоки называют финансовой рентой или аннуитетом.

В общем случае, члены потока наличности могут быть и не равны между собой, но компактные формулы для расчета будущей и сегодняшней стоимости получены именно для постоянных рент.

Существует много разновидностей финансовых рент, но сейчас мы рассмотрим лишь две: ренты - постнумерандо и пренумерандо. Если выплаты или поступления осуществляются в конце каждого периода времени (год, полугодие, квартал, месяц), то рента называется постнумерандо, а если в начале периода – пренумерандо.

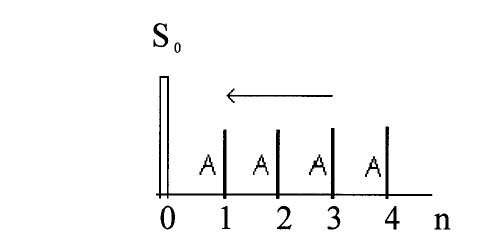

На рис. 2.5 показана схема ренты – постнумерандо с размером периодической выплаты А руб. в течение периода n = 4 года.

Р ис.2.5.

Рента - постнумерандо (будущая стоимость).

ис.2.5.

Рента - постнумерандо (будущая стоимость).

Будущую

стоимость этой ренты можно легко

определить сложением разовых выплат А

с учетом их роста по сложной процентной

ставке:

Будущую

стоимость этой ренты можно легко

определить сложением разовых выплат А

с учетом их роста по сложной процентной

ставке:

П оскольку

выражение в квадратных скобках

представляет сумму членов ряда

геометрической прогрессии, то в итоге

получаем простую формулу, позволяющую

с помощью калькулятора сразу получить

нужный результат:

оскольку

выражение в квадратных скобках

представляет сумму членов ряда

геометрической прогрессии, то в итоге

получаем простую формулу, позволяющую

с помощью калькулятора сразу получить

нужный результат:

Д ля

ренты - пренумерандо схема денежного

потока дана на рис. 2.6

ля

ренты - пренумерандо схема денежного

потока дана на рис. 2.6

Рис. 2.6. Рента - пренумерандо (будущая стоимость)

Выполняя аналогичную операцию сложения разовых выплат с учетом процентного роста, получим:

Можно заметить, что будущая стоимость ренты - пренумерандо больше по сравнению с постнумерандо в (1+i) раз, поскольку деньги работают на один период больше.

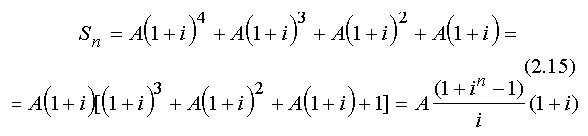

Схема расчета сегодняшней стоимости ренты - постнумерандо показана на рис. 2.7.

Для расчета текущей стоимости ренты S0 необходимо сложить все дисконтированные к нулевому моменту времени разовые платежи:

Эту же формулу можно получить с помощью дисконтирования к начальному моменту будущей стоимости ренты.

Рис. 2.7 Рента - постнумерандо (сегодняшняя стоимость)

Сегодняшняя стоимость ренты - пренумерандо (рис. 2.8) определяется по формуле:

![]() (2.17)

(2.17)