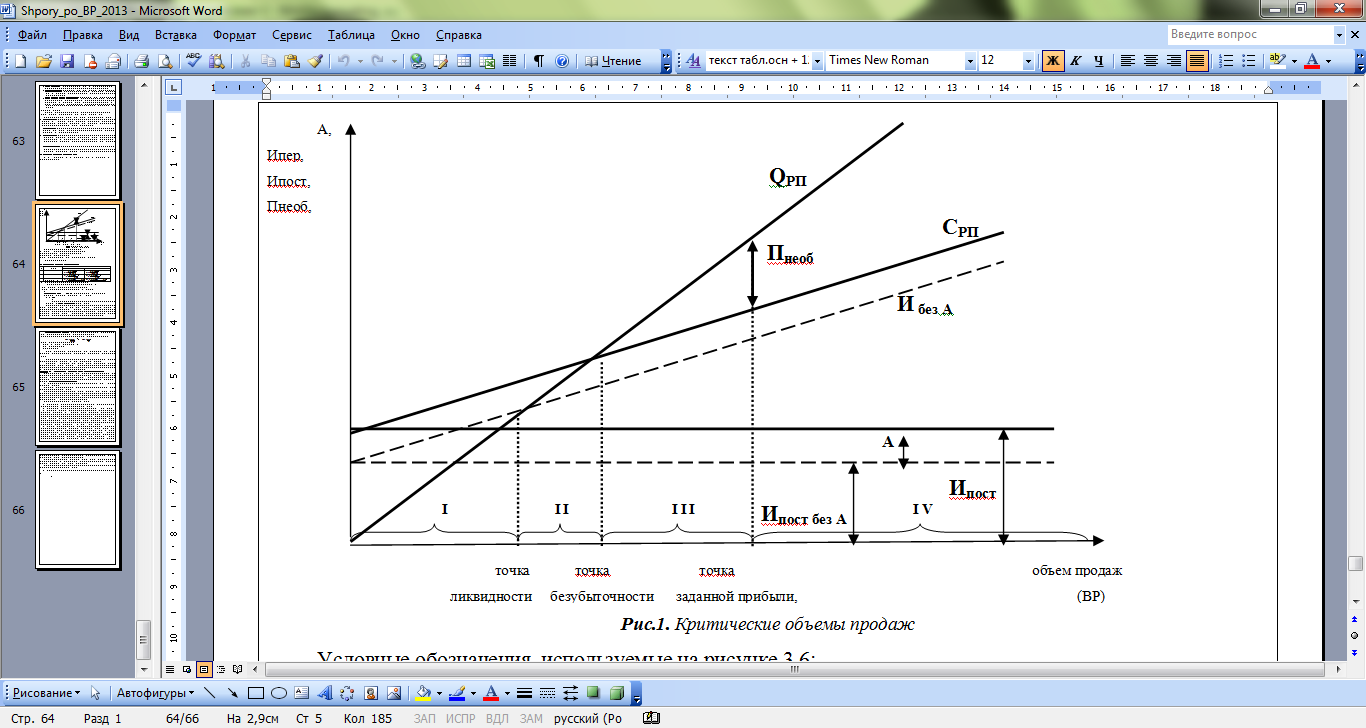

1. Графическое определение критических точек

На рис.1 по оси абсцисс (ох) могут быть показаны объемы продаж, как в натуральном, так и в стоимостном выражении.

Рис.1. Критические объемы продаж

Условные обозначения, используемые на рисунке

ВР – выручка от реализации (за вычетом косвенных налогов);

И – совокупные затраты или себестоимость продукции;

Пнеоб– прибыль необходимая (заданная);

Ипост без А – условно-постоянные затраты без амортизационных отчислений;

Ипост – условно-постоянные затраты

А – амортизационные отчисления.

2. Аналитическое определение критических точек

№ п/п |

Критические объемы |

Формула расчета |

|

в натуральных единицах |

в стоимостных единицах |

||

|

|

ликвидности (л) |

|

|

|

|

безубыточности (б) |

|

|

|

|

необходимой прибыльности (п) |

|

|

где Ипер – условно-переменные затраты на единицу продукции, руб.;

Ц – отпускная цена единицы продукции за вычетом косвенных платежей, руб.;

Ц-Ипер – маржинальный доход на единицу продукции (удельный маржинальный доход);

αпер – удельный вес переменных затрат в выручке от реализации;

1-αпер – коэффициент маржинального дохода (kмд) или вклад в прибыль.

маржинальный доход Ц-И пер –на ед. прод. (удельный маржинальный доход)

Коэффициент маржинального дохода (Кмд) или вклад в прибыль.

- α пер)–

Разница между фактическим и критическим объемами называют запасом финансовой прочности или «кромка безопасности» (Q факт – Qкритич)

Основными элементами себестоимости продукции являются переменные и постоянные расходы, причем соотношение между ними может быть различным и определяется технической и технологической политикой, выбранной на предприятии. Изменение структуры себестоимости может существенно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением постоянных расходов и, по крайне мере теоретически, уменьшением переменных расходов. Эта зависимость и характеризуется категорией производственного левериджа.

Производственный леверидж – потенциальная возм-ть влияния на валовую прибыль путем изменения структуры себ-ости и объема выпуска продукции.

Уровень производственного левериджа (Упл) принято измерять одной из двух формул расчета:

![]() или

или

![]()

где % П - темп изменения валовой прибыли, %

%ВР - темп изменения объема реализации, %.

МД - маржинальный доход;

П – валовая прибыль

Уровень производственного левериджа отражает степень чувствительности валовой прибыли предприятия к изменению объема выпуска. Для предприятия с высоким уровнем производственного левериджа незначительное изменение объема выпуска может привести к существенному изменению прибыли.

Предприятие, повышающее свой технический уровень с целью снижения удельных переменных расходов, одновременно увеличивает и свой уровень производственного левериджа.

Предприятие с относительно более высоким уровнем производственного левериджа рассматривается как наиболее рискованное с позиции производственного риска. Под последним понимается риск недополучения валовой прибыли, то есть возникновение ситуации, когда предприятие не может покрыть свои расходы производственного характера.

№ 31. Функционально - стоимостной анализ. Основные этапы анализа.

Особую группу приемов экономического анализа составляют приемы непосредственного поиска резервов повышения эффективности производства на базе нахождения оптимального решения. К ним относятся экономико-математические методы, связанные с моделированием, методы линейного и нелинейного программирования, а также специальные методы экономического анализа. Это, в частности, функционально-стоимостной анализ.

При проведении функционально-стоимостного анализа (ФСА) все затраты делятся на две группы: необходимые и излишние.

Необходимые затраты – минимальные затраты для изготовления и эксплуатации объекта, выполняющие для него заданные функции.

Излишние затраты – все остальные затраты, связанные с наличием в объекте ненужных функций или с неэкономичным решением осуществления необходимых функций. Данные затраты считаются резервом снижения себестоимости и подвергаются анализу. При этом для анализа используется нетрадиционный предметный и функциональный подход, который требует полного абстрагирования от реальной конструкции и сосредоточения внимания на ее функции.

Функционально-стоимостной анализ выполняется в 7 этапов:

1. Подготовительный. Выбирается объект анализа, определяются сроки и исполнители проведения. Устанавливается критерий для отбора объекта, порядок отбора объекта.

2. Информационный. Собираются, систем-уются и изучаются данные об объекте анализа.

3. Аналитический. Выявляются функции по конструктивным элементам, проводится их оценка и определяются функциональные зоны с наибольшими затратами. Это основной и наиболее трудоемкий этап. Для каждого конструкторского элемента необходимо определить функции как необходимые, так и вспомогательные. Причем функция должна быть определена двумя словами (существительное и глагол). Все затраты на изготовление конструкторского элемента распределяются по функциям. Определяют, какая функция требует наибольших затрат. Выделяют дорогостоящие, средней стоимости и низкой стоимости затраты. В первую очередь подвергаются анализу первые две группы. Для данного этапа характерно построение матрицы затрат по схеме элемент – функция – затраты.

4. Творческий. Это основной этап ФСА, целью которого является разработка альтернативных вариантов экономических способов осуществления функции изделия. Для этого создаются научно-исследовательские группы, которые определяют методы генерации идей, их выработку, систематизацию, оценку. Генерация идей может проходить на основе индивидуальной и коллективной экспертизы, используя следующие методы: метод мозговой атаки (штурма), метод конференции идей, морфологический анализ, метод контрольных вопросов и др. Метод мозговой атаки – собирается творческая группа специалистов и неспециалистов, которые генерируют идеи. Каждый высказывает самые различные идеи без критики. Идеи записываются на магнитофон в течение 50–60 мин. Затем работает группа аналитиков (экспертов), анализируют идеи.

5. Исследовательский. Из числа предложенных вариантов выбирают наиболее рациональные. Составляют различного рода оценочные таблицы, проводится экспертиза выбранных вариантов. По вариантам рассчитываются затраты и варианты сопоставляются.

6. Рекомендательный. Отбор из рациональных вариантов наиболее эффективного. Разрабатываются рекомендации по внедрению выбранного варианта.

7. Внедрение. Разрабатываются рабочие документации изготовления опытного образца, затем проводится испытание, вносятся изменения и осуществляется подготовка к выпуску.