27. Оценка платежеспособности на основе показателей ликвидности баланса

В условиях кризиса неплатежей и применения процедур несостоятельности (банкротства) объективная оценка финансового состояния предприятий имеет приоритетное значение. Главными критериями такой оценки являются показатели платежеспособности и ликвидности

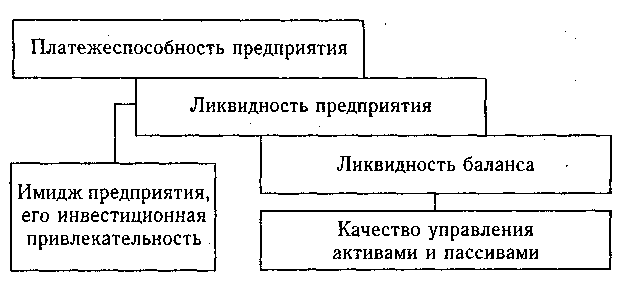

Платежеспособность предприятия означает возможность и способность своевременно и полно выполнять свои финансовые обязательства перед внутренними и внешними партнерами, а также перед государством. Платежеспособность непосредственно влияет на формы и условия осуществления коммерческих сделок, а также на возможность получения кредитов и займов. Прежде чем выдать кредит, банк обязан убедиться к кредитоспособности заемщика. То же должно сделать и предприятие, собирающееся вступить в экономические отношения с другим предприятием.

Платежеспособность – это возможность рассчитаться по долгам, сроки возврата которых уже наступили.

Ликвидность баланса определяет способность предприятия в короткие сроки и с минимальным уровнем финансовых потерь преобразовать свои активы (имущество) в денежные средства.

Ликвидность предприятия — это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Следовательно, ликвидность баланса является основой (фундаментом) платежеспособности и ликвидности предприятия. Иными словами, ликвидность. — это способ поддержания платежеспособности. Но в то же время, если предприятие имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою ликвидность.

Ликвидность баланса определяется путем сравнения краткосрочных активов с краткосрочными обязательствами. При этом, краткосрочные активы группируют по срокам превращения их в платежные средства, а краткосрочные обязательства ( пассив), группируют по степени срочности их погашения, (табл. 1).

Оборотные средства делятся на три группы по степени ликвидности:

I группа – деньги и краткосрочные ценные бумаги - наиболее мобильная часть оборотных средств;

II группа – готовая продукция; товары отгруженные; дебиторская задолженность; ликвидность этой группы средств зависит от своевременности оформления банком документов, скорости документооборота в банках и платежеспособности покупателей.

III группа – производственные запасы и незавершенное производство (НЗП), требует достаточно большого срока для превращения их в готовую продукцию.

Соответственно на три группы разбиты и платежные обязательства:

I группа – задолженность, сроки погашения которой уже наступили;

II группа – задолженность, которую следует погасить в ближайшее время;

III группа – задолженность банкам по кредитам, сроки погашения которых оговорены в соглашении и наступят не так скоро.

Таблица 1. Аналитический баланс для расчета коэффициентов платежеспособности, млн. руб.

АКТИВ |

Начало года |

Конец года |

ПАССИВ |

Начало года |

Конец года |

Группа I – быстрореализуемы активы |

Группа I - задолженность, сроки возврата, которой уже наступили |

||||

Группа II – среднереализуемые активы |

Группа II - задолженность, кот следует погасить в ближайшее время |

||||

Группа III –медленно реализуемые активы |

Группа III – задол-ость банкам по кредитам, сроки кот наступят не так скоро |

||||

Всего ликвидных средств |

|

|

Всего краткосрочных долгов |

|

|

Группа IV – труднореализуемые активы |

Группа IV - неликвидные пассивы |

||||

БАЛАНС |

|

|

БАЛАНС |

|

|

Формулы расчета коэффициентов платежеспособности и ликвидности по аналитическому балансу приводятся в табл. 2. С помощью этих коэффициентов сравнивают краткосрочные обязательства и текущие активы, которые, как правило, создают фонды для обмена на эти обязательства.

Таблица 2. Оценка платежеспособности

Наименование коэффициента |

Формула расчета |

Нормативное значение |

1. Текущая платежеспособность |

Группа I Ак К1 = ------------------ Группа I Пасс |

> 1 |

2. Перспективная платежеспособность |

||

2.1. Коэффициент абсолютной ликвидности |

Группа I Ак К2.1 = ---------------------------------------------- VР.Б* |

> (0,2-0,25) |

2.2. Коэффициент промежуточной ликвидности |

(Группа I + Дебиторская задолженность) Ак К2.2 = ----------------------------------------------- VР.Б |

> (0,7-0,8) |

2.3. Обобщающий коэффициент ликвидности |

(Группа I + Группа II + Группа III) Ак – РБП К2.3 = ---------------------------------------------- VР.Б |

> 1,7 |

3. Критическая оценка ликвидности |

[Группа I+ Группа II+(Группа III – – производственные запасы – РБП)] Ак К3 = ---------------------------------------------- VР.Б |

> (1-1,5) |

*VП– пятый раздел баланса, РБП – расходы будущих периодов.

Т о., чтобы установить текущую платежеспособность, необходимо ликвидные оборотные средства I гр. сравнить с платежными обязательствами (долгами), сроки погашения которых уже наступили, т.е. со срочными обязательствами. По данным баланса этот показатель можно рассчитать только один раз в месяц или в квартал. Предприятия же осуществляют расчеты с кредиторами каждый день. Поэтому для оперативного анализа текущей платежеспособности, составляется платежный календарь. В нем подсчитываются наличные и ожидаемые платежные средства, а также платежные обязательства на этот же период (1, 5, 10, 15 дней, месяц). Этот календарь составляется на основании данных об отгрузке и реализации продукции, о закупках средств производства, документов о расчетах по оплате труда, выписок банков и др.

Для анализа перспективной платежеспособности используются коэффициенты группы 2 и 3. В числитель этих коэффициентов последовательно добавляются те краткосрочные активы, которые могут быть превращены (обращены) в платежные средства и выступить в качестве источника погашения краткосрочных долговых обязательств. Его уровень показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов. Однако и при небольшом его значении предприятие может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. Поэтому каких-либо общих нормативов и рекомендаций по уровню данного показателя не существует.

Если вести расчет К2,3 по указанной формуле, то почти каждое предприятие, накопившее большие запасы материальных оборотных средств, часть которых трудно реализовать, оказывается неплатежеспособным. Поэтому для анализа доп-ьно исп коэффициент критической оценки платежеспособности.

Обычно нормальным является соотношение между числителем и знаменателем по К3 1:1. Но это соотношение может быть недостаточным, если большую часть ликвидных средств составляет дебиторская задолженность, которую часто бывает тяжело взыскать. В таких случаях требуется соотношение 1,5:1.

Для анализа коэффициентов платежеспособности и ликвидности строится аналитическая таблица 3.

Таблица 3. Анализ платеж-ности и ликвидности

Показатели |

На начало года |

На конец года |

Изм-е |

||

расчет |

Знач-е |

расчет |

Знач |

||

1. Текущая платеж-ность |

|

|

|

|

|

2. Перспективная платежеспособность |

|||||

2.1. Коэффициент абсолютной ликвидности |

|

|

|

|

|

2.2. Промежуточный коэффициент ликвидности |

|

|

|

|

|

2.3. Обобщающий коэф-т ликвидности |

|

|

|

|

|

3. Критическая оценка |

|

|

|

|

|

Данные показатели представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа: коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья и материалов, коэффициент быстрой ликвидности — для банков, коэффициент текущей ликвидности — для инвесторов.