9. Бюджетная система рф. Принципы бюджетного федерализма.

Бюджетная система государства — совокупность бюджетов всех властных структур данного государства (федеральных, муниципальных, региональных).

Все звенья соответствующих бюджетных систем самостоятельны, т. е. принимаются соответствующими региональными и местными органами управления.

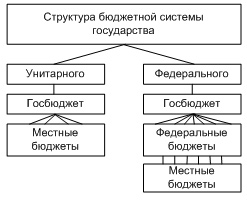

В зависимости от политической структуры государства можно условно выделить два вида государственной бюджетной системы: унитарного государства и федерального государства (рис. 29).

Рис. 29. Государственная бюджетная система

Структура бюджетной системы государства:

Унитарного (Япония, Швейцария, Франция)

Госбюджет

Местный бюджеты

Федерального (США, Канада, Россия)

Госбюджет

Федеральные бюджеты

Местные бюджеты

Бюджетная система РФ, в соответствии с Бюджетным Кодексом, состоит из бюджетов следующих уровней:

федеральный бюджет и бюджеты государственных внебюджетных фондов;

бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

местные бюджеты муниципальных районов, городских округов;

бюджеты городских и сельских поселений.

Государственный внебюджетный фонд – фонд денежных средств, образуется вне федерального бюджета и бюджетов субъектов РФ, предназначен для реализации конституционных прав граждан на пенсионное обеспечение, социальное обеспечение в случае безработицы, социальное страхование, охрану здоровья и медицинскую помощь. Расходы и доходы государственного внебюджетного фонда формируются в определенном порядке, который устанавливается федеральным законом или предусматривается БК РФ.

Отличие бюджетных фондов от внебюджетных:

Они различаются по принципу формирования и распределения. Бюджетн.фонды распределяются на многие цели и задачи,т.к. они необходимы для финансирования гос-ва своих ф-ий. Внебюдж.фонды имеют только социальную направленность, имеют один основной источник формирования доходов – это соц.страховые взносы и эти взносы персонализированы (т.е персональны)

Основными принципами любой системы государственного бюджета можно назвать следующие:

единство бюджетной системы РФ;

разграничение доходов и расходов между уровнями бюджетной системы РФ;

самостоятельности бюджетов;

полноты отражения доходов и расходов бюджета, бюджетов государственных внебюджетных фондов;

сбалансированности бюджета;

эффективности и экономности использования бюджетных средств;

общего (совокупного) покрытия расходов бюджета;

гласности;

достоверности бюджета;

адресности и целевого характера бюджетных средств.

Основной док-т регулирующий бюджетную систему явл. Бюджетный Кодекс.

10. Управление предпринимательскими рисками.

предпринимательский риск — это риск неполучения доходов или риск убытков от предпринимательской деятельности в результате невыполнения контрагентами своих обязательств

Главная цель – получение дохода.

Различают 3 вида предпринимательского риска:

Производственный риск — связанный с производством и реализацией продукции, услуг, осуществлением любых видов производственной деятельности.

Коммерческий, или рыночный, риск — возникает в процессе реализации товаров и услуг на рынке.

Финансовый риск — возникает в сфере отношений предприятия с внешними инвесторами.

Также предпринимательские риски подразделяют на внешние и внутренние. К внешним относятся риски, непосредственно не связанные с деятельностью предпринимателя. Речь идет о политических, экономических и других ситуациях и соответственно о потерях предпринимателей, появляющихся в результате возникающего экономического и финансового кризиса, высокого уровня инфляции, непредвиденного изменения уровня ставки рефинансирования, резкого ухудшения политической ситуации, начавшейся войны, национализации, введения эмбарго, отмены лицензий. Все природные, политические риски могут быть отнесены только к внешним. Источником внутренних рисков является само предпринимательское предприятие. Они возникают в результате неэффективного менеджмента, ошибочной маркетинговой политики, некомпетентности самого предпринимателя и других внутренних факторов.

Основной задачей оценки предпринимательских рисков является их систематизация и разработка комплексного подхода к определению степени риска, влияющего на деятельность предпринимателя.

В общем виде система методов оценки предпринимательских рисков делится на две группы:

1) качественные методы оценки предпринимательских рисков – с их помощью осуществляется выявление рисков, присущих реализации предполагаемого решения; определение количественной структуры рисков; выявление наиболее рискоопасных областей в разработанном алгоритме принимаемого решения (сделать ссылку на текст ниже);

2) количественные методы оценки предпринимательских рисков – их применение базируется на основе данных, полученных при качественной оценке, то есть оцениваются только те риски, которые присутствуют при осуществлении конкретной операции алгоритма принятия.