2.6. Формирование доходов, расходов и финансового результата деятельности предприятия.

Рассчитать показатели доходов и расходов, прибыль до налогообложения, сумму налога на прибыль (действующая ставка налога 20%) и сумму чистой прибыли за год и в среднем за месяц. Эффективность деятельности оценить показателем рентабельности как отношение чистой прибыли к объему продаж.

В состав доходов включаются:

- прибыль от продаж;

- доходы от участия в других организациях (не предусмотрены);

- прочие операционные доходы (отсутствуют).

- внереализационные доходы (не предусмотрены).

Расходная часть включает:

- прочие операционные расходы (не планируются);

- внереализационные расходы (планируются в сумме 46 тыс. руб. за год; это налоги и платежи, относящиеся на финансовый результат, в частности, налоги на имущество, на рекламу и другие платежи).

Чистая прибыль представляет собой разницу между прибылью до налогообложения и налогом на прибыль.

Таблица 6. |

||

показатели |

год |

месяц |

1. выручка от продажи продукции |

1692271 |

141023 |

2. полная с/сть продукции |

1440251 |

120021 |

3. прибыль от продаж |

252020.2 |

21001.7 |

4. внереализационные расходы |

46000 |

3833 |

5. прибыль до налогооблажения |

206020.2 |

17168.7 |

6. ставка налога на прибыль |

20% |

20% |

7. сумма налога на прибыль в руб. |

41204.05 |

3433.74 |

8. чистая прибыль |

164816.2 |

13734.9 |

9. рентабельность продаж в % |

9.7 |

9.7 |

Вывод: Рентабельность продаж чистой прибыли относительно низка и составляет всего 9,7%, однако судя по наличию чистой прибыли можно оценить результат работы организации как положительный, так как эта прибыль находится в полном распоряжении организации и может быть израсходована на расширение производства, выплату дивидендов, оплату за кредит и прочее.

2.7. Расчет критической точки безубыточности.

В данном разделе необходимо оценить сколько следует выпустить и реализовать продукции, чтобы покрыть текущие затраты предприятия и производство не оказалось убыточным, то есть достичь точки безубыточности.

Расчеты выполняются в рамках операционного анализа, исходя из следующей закономерности: с ростом объема производства и продаж удельные постоянные расходы на единицу продукции снижаются и обеспечивают увеличение прибыли.

Рассчитать критическую точку безубыточности по объему выручки от реализации и по количеству реализованных изделий. Расчет производится по всем трем моделям изделия.

Формулы для расчетов:

а = V / Z,

где: а -доля переменных расходов в цене изделия, или коэффициент пропорциональности;

V – переменные расходы на одно изделие;

Z – цена единицы изделия.

В к = С / (1-а),

где: В к – критический объем (стоимость) реализации изделия;

С – сумма постоянных расходов.

q к = В к / Z,

где: q к – критическое количество продукции, единиц.

Зависимость изменения размера прибыли от объема реализации, от постоянных и переменных затрат, а также точку безубыточности представим на графиках.

Таблица 7. |

|||

Показатели |

Вид 1 |

Вид 2 |

Вид 3 |

1. постоянные расходы за год |

141521.74 |

132536.23 |

35942.03 |

2. переменные расходы за год |

441480.00 |

473959.68 |

214811.52 |

3. кол-во прод в ед. за год |

960 |

960 |

480 |

4. цена ед. продукции |

692.3 |

751.8 |

637.3 |

5. переменные расходы на ед. прод. |

459.9 |

493.7 |

447.5 |

6. доля переменных затрат в цене |

0.6643 |

0.6567 |

0.7022 |

7. критический оъем реализации в руб. |

421518.43 |

386064.56 |

120685.17 |

8. критическое кол-во прод в ед. |

608.85 |

513.52 |

189.36 |

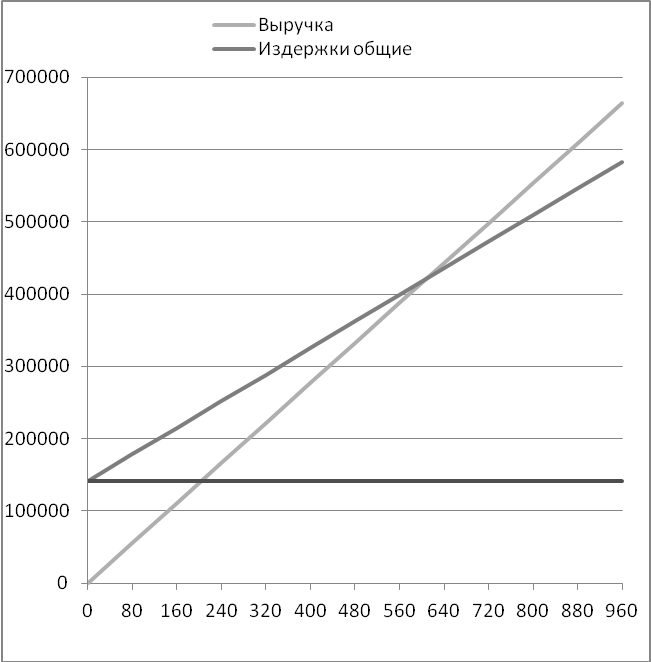

Рис.1. Определение точки безубыточности по изделию 1.

Постоянные расходы=141521,7 Себестоимость = 583002

Объем выпуска = 960 Выручка от реализации=664662

Цена за ед = 692,3 Переменные расходы на ед. = 459,9

На основании рис. 1 можно сделать вывод, точка безубыточности по изделию 1 составляет 608,85 ед., т.е. организация должна реализовывать за год не менее 608,85 ед. продукции. Разница между фактическим объемом продаж и критической точкой вляется запасом финансовой прочности ЗФП. В нашем случае ЗФП будет равен 960/608,85 = 1,57, т.е. в 1,57 раз больше чем у критической точки – это свидетельствует о незначительном запасе финансовой прочности предпрития.

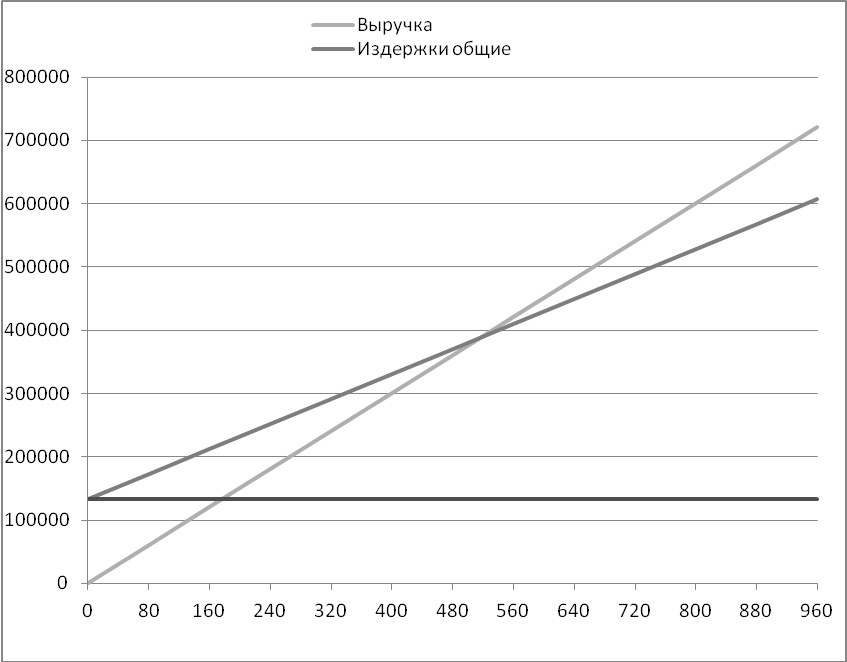

Рис.2. Определение точки безубыточности по изделию 2.

Постоянные расходы=132536,2 Себестоимость = 606469

Объем выпуска = 960 Выручка от реализации=721730

Цена за ед = 751,8 Переменные расх на ед. = 493,7

На основании рис. 2 сделаем вывод, точка безубыточности по изделию 2 составляет 513,52 ед. Разница между фактическим объемом продаж и критической точкой вляется запасом финансовой прочности ЗФП. В нашем случае ЗФП будет равен 960/513,52 = 1,87, т.е. в 1,87 раз больше чем у критической точки – это свидетельствует о запасе финансовой прочности предпрития.

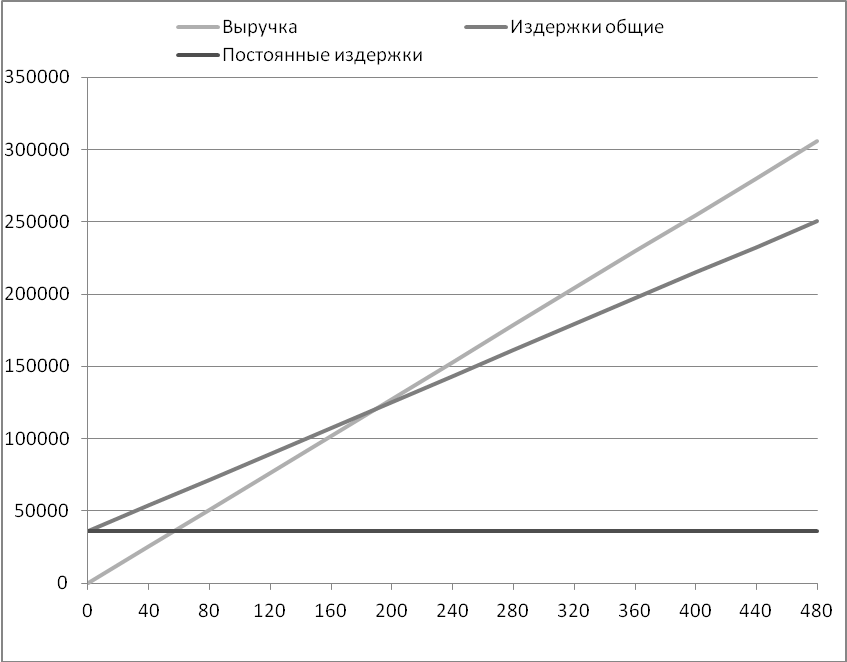

Рис.3. Определение точки безубыточности по изделию 3.

Постоянные расходы=132536,2 Себестоимость = 606469

Объем выпуска = 960 Выручка от реализации=721730

Цена за ед = 751,8 Переменные расх на ед. = 493,7

Вывод: точка безубыточности составляет 189,36, она означает, что выпуск изделия 1 вида в колличестве 189,36 и объемом продаж этого изделия в размере 120685.17 являются минимальными величинами и являются критичными, соответственно при уменьшении одной из них приведут к появлению убытка. Поднимая эти показатели выше критических мы соответственно увеличиваем прибыль в организации. Запас финансовой прочности у изделия 3 будет равен 2,53. Это хороших показатель для нашей организации и можно посоветовать увеличивать объем выпуска именно по изделию 3.