Методы установления цены.

От особенностей товара, размеров предприятия и его финансов, целей, которые предприятие ставит перед собой, могут быть использованы различные методы установления цены.

Метод полных издержек — способ формирования цен на основе всех затрат, которые независимо от своего происхождения списываются на единицу того или иного изделия. Преимущество этого метода состоит в его простоте. Основой определения цены при использовании метода полных издержек являются реальные издержки производства на единицу продукции, к которым добавляется расчетная прибыль. Данный метод позволяет установить предел цены, ниже которого она не должна опускаться. Издержки производства на единицу продукции, к которым добавляется расчетная прибыль. Данный метод позволяет установить предел цены, ниже которого она не должна опускаться.

Таблица 1.

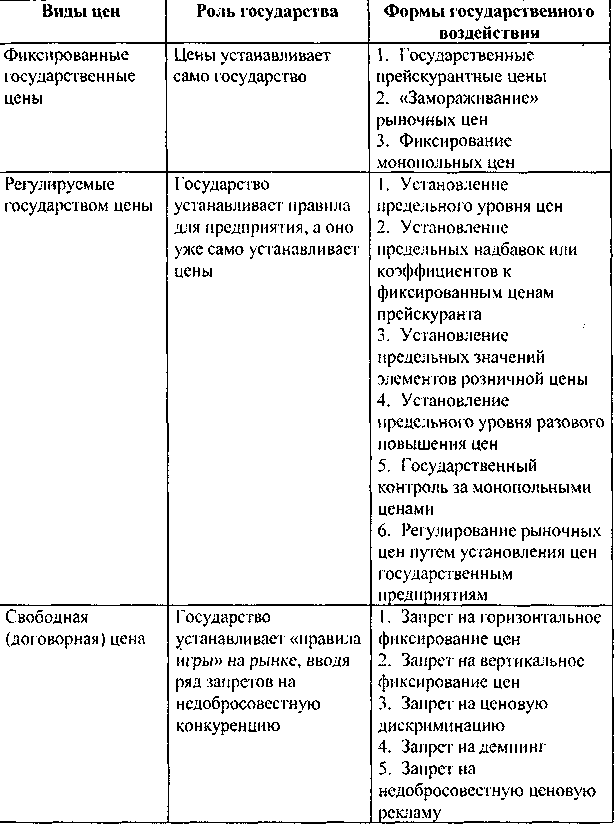

Государственное регулирование цен.

Метод стандартных издержек позволяет формировать цены на основе расчета нормативных затрат с учетом отклонений фактических затрат от нормативных. Ценовой метод стандартных издержек в отличие от простого отражения затрат дает возможность проводить их пофакторный анализ. Отклонения от стандартных нормативов анализируются, устанавливаются причины отклонения от норм и намечаются пути их устранения в дальнейшем. Преимущество этого метода состоит в возможности управления затратами по отклонениям от норм, а не по их общей величине. Отклонения по каждой статье затрат периодически соотносятся с финансовыми результатами, что позволяет контролировать не только затраты, но и прибыль.

Метод прямых издержек позволяет формировать цены на основе определения прямых затрат исходя из конъюнктуры рынка и ожидаемых цен продажи продукции.

Прямыми считаются переменные затраты, которые изменяются в зависимости от изменения объема производства. Косвенные затраты не распределяются'! конкретные изделия и должны относиться на финансовые результаты и возмещаются за счет валовой прибыли. Чем выше разница между ценой продукции и сокращенными прямыми затратами, тем больше валовая прибыль (величина покрытия), соответственно — рентабельность.

Разновидностью метода прямых издержек является метод стандартных прямых издержек, совмещающий преимущества методов стандартных и прямых затрат.

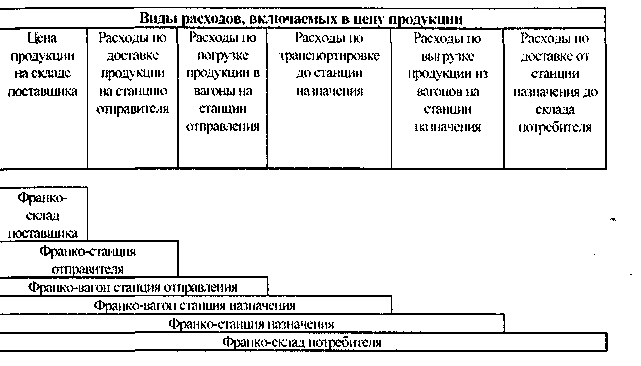

Франкирование цен.

Дифференциация цен по транспортной составляющей в цене осуществляется в зависимости от порядка оплаты транспортных расходов. На практике это отражается в системе франкирования цен. «Франко» означает до какого пункта на пути продвижения товара от изготовителя до потребителя транспортные расходы включены в цену продукции. До пункта «франке» продавец несет расходы по транспортировке, страхованию, сохранности груза, его погрузке и разгрузке.

Система цен «франке» включает в себя:

франко-склад поставщика,

франко-станция отправления,

франко-вагон станции отправления,

франко-станция назначения,

франко-станция потребителя.

Схема формирования цен «франко» представлена на рис. 4.

Рис. 4. Схема формирования цен «франко».

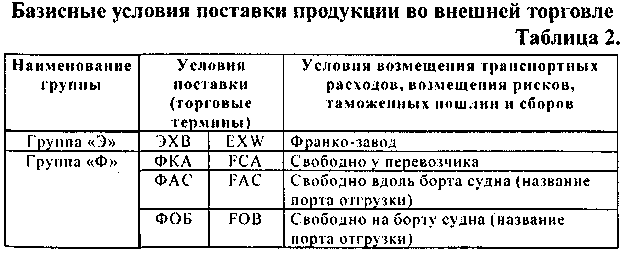

В мировой практике принято 14 базисных условий поставки товара, что соответствует российским понятиям франко.

Группа «С» |

СФР |

CFR |

Цена и фрахт (оплачен фрахт до порта назначения) |

СИФ |

C1F |

Цена, страховка, фрахт |

|

СИТ |

С Г- Т |

Перевозка оплачена до... (указывав гея пункт назначения) |

|

СИП |

CIP |

Провозная плата и страхование оплачены до... |

|

Группа «Д» |

ДАФ* |

DAF |

Доставлено до границы |

дне" |

DES |

Доставлено до судна |

|

ДЕК" |

DEC |

Доставлено на пристань |

|

ДДК)" |

DDU |

Доставлено без оплаты пошлины |

|

ДДП" |

DDP |

Доставлено с оплатой пошлины |

|

Примечания: продавец не должен осуществлять таможенные операции " продавец должен осуществлять таможенные операции |

|||