Решение типовых задач по отдельным темам дисциплины «Экономика организации» Преподаватель Каршина в.М.

2011 -2012гг

Уважаемые студенты! По дисциплине «Экономика организации» вам предстоит выполнить контрольную работу. Она содержит задачи, решение которых требует применение различных экономических формул. Некоторые формулы и решение типовых задач предлагаются вам в этом пособии.

Тема «Основные производительные фонды». Задачи посвящены методам стоимостной оценки, структуре основных фондов. Для их решения необходимо знать порядок расчета первоначальной (балансовой), восстановительной, остаточной и среднегодовой стоимости основных фондов. Первоначальная стоимость объекта основных фондов (ОФб) — стоимость его в год приобретения (или завершения строительства), включает в себя:

Офб=Ц+3тр+Зм;

где Ц - оптовая цена объекта основных фондов. Зтр, Зм - расходы на транспортировку и монтаж этого объекта. Восстановительная стоимость (ОФв) - стоимость воспроизводства этого же объекта ОФ в современных условиях, определяется корректировкой первоначальной стоимости объекта на величину процента ее снижения (увеличения) (АОФв) - до уровня стоимости в современных условиях

АОФв

ОФв = ОФб * (1 ± ——в-)

100

Остаточная стоимость объекта (ОФо) характеризует реальную его стоимость на данный год и определяется частью стоимости объекта ОФ (первоначальной или восстановительной), которая еще не перенесена на продукцию.

нрен

Офо=ОФ*(1-Тсл—------)

100

где Тел - фактический срок службы объекта, лет. Нрен - норма амортизации на реновацию данного объекта, %.

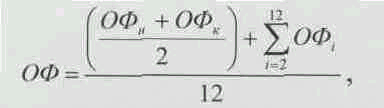

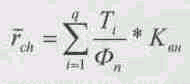

Среднегодовая стоимость ОФ (ОФ):

где ОФн, ОФк - балансовая стоимость ОФ на начало и конец года;

ОФ; - балансовая стоимость на начало каждого месяца года, начиная с февраля (1=2, 3, 4,...п).

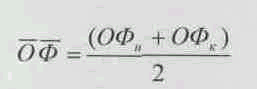

Возможен укрупненный расчет среднегодовой стоимости основных фондов:

Видовая структура ОФ (% ) характеризуется удельным весом каждой группы ОФ (ОФ;) в общей балансовой их стоимости:

![]()

Степень прогрессивности структуры ОФ определяется удельным весом активной части ОФ (ОФа) в общей балансовой их стоимости.

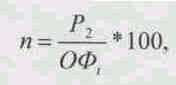

Норма амортизационных отчислений на реновацию (в %) по отдельным объектам рассчитывается:

где Л - ликвидационная стоимость ОФ за вычетом затрат на демонтаж, руб. Тн — нормативный срок службы объекта ОФ, лет.

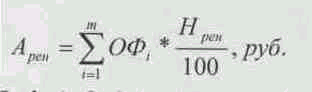

Годовая сумма амортизации на полное восстановление (Арен) по всем видам ОФ в целом:

где m - количество групп ОФ, 1=1, 2, 3, ... т,

ОФш - среднегодовая стоимость ОФ;-ой группы,

Нрен - норма амортизационных отчислений на реновацию по 1-ой группе ОФ.

Затраты на проведение текущего, среднего и капитального ремонтов ОФ непосредственно включаются в себестоимость продукции в фактической сумме в таком же порядке, как это принято в отношении всех расходов на содержание и эксплуатацию оборудования. Однако если затраты на проведение капитального ремонта значительны по размерам и неравномерны, то рекомендуется иной порядок: затраты на капитальный ремонт включаются в себестоимость продукции по месяцам, кварталам и годам не в фактической сумме, а в нормативной.

Нормативная сумма отчислений в ремонтный фонд определяется по нормативам, устанавливаемым предприятием самостоятельно в % от первоначальной стоимости ОФ:

где Рг - годовая потребность в денежных средствах на проведение

капитального ремонта по составленной смете, руб.

ОФ; - первоначальная стоимость 1-го виды основных фондов, подлежащих

капремонту, руб.

п - годовой норматив отчислений на капитальный ремонт, %.

Ускорение амортизации состоит в том, что отчисления производятся по увеличенным нормам, но не более чем в 2 раза. Преимущество при применении ускоренной амортизации представлено малым предприятиям: они имеют право не только превышать в 2 раза утвержденные нормы амортизации, но и дополнительно списывать на себестоимость в первый год эксплуатации до 50% первоначальной стоимости ОФ со сроком службы свыше 3 лет. При расчете общих показателей использования основных фондов в качестве объема выпускаемой продукции могут быть использованы показатели валовой, товарной продукции, суммарных доходов и др. объемные показатели.

Общие показатели использования ОФ:

- фондоотдача

![]()

где О - объем выпускаемой продукции, ОФ - среднегодовая стоимость ОФ;

-

фондоемкость

![]()

-

фондовооруженность труда

![]()

где г — среднесписочная численность промышленно-производственного персонала, чел.

Взаимосвязь между фондовооруженностью, производительностью труда и фондоотдачей характеризуется соотношением:

![]()

Пщ - производительность труда, исчисленная в выработке продукции на 1 рабочего

7.

Коэффициент использования оборудования по календарному времени (Кк), номинальному (Кн) и эффективному времени (Кэ):

![]()

где Тк, Тн, Тэ и Тф - годовые фонды времени работы оборудования соответственно календарного, номинального, эффективного и фактического.

Годовые фонды времени работы оборудования равны: календарный 8 760 = 24часа*365дней; номинальный равен календарному за вычетом нерабочих дней или смен, перерывов на обед и др. потерь, связанных с режимом работы предприятия; эффективный - номинальному за вычетом потерь на проведение плановых ремонтов.

Коэффициент интенсивного использования оборудования по производительности (Кп) в единицу времени:

![]()

где Оф и Он - годовой объем произведенной продукции на данном оборудовании, соответственно фактической и нормативный (максимально возможный).

Интегральный коэффициент (Кцнт) использования оборудования во времени и производительности:

Исследование влияния использования ОФ на размер выпуска продукции (пофакторный анализ) вычисляется по формуле:

где ДО^,; АОФ„„ - изменения объема продукции и среднегодовой стоимости ОФ в прогнозном периоде по сравнению с отчетным;

Фо отч; ^Ф„ - отчетная фондоотдача и ее изменение в сравнении с прогнозом.

ОФотч ~ среднегодовая стоимость ОФ отчетного года.

Тема «Оборотные средства» . Задачи посвящены вопросам их нормирования и повышения эффективности их использования в хозяйственной деятельности.

Здесь следует вспомнить, как рассчитываются частные нормативы по основным группам оборотных средств - по материалам, незавершенному производству, готовой продукции и т.д. Расчеты частных нормативов по некоторым группам оборотных средств:

1) ОБС в запасах материалов (Нм)

1 - вид выпускаемого изделия.

п - номенклатура выпускаемых изделий.

] - вид применяемого сырья для изделий.

т - номенклатура применяемых материалов. Рдн — однодневный расход сырья. N3 - норма запаса материала, дн.

![]()

где Нц - норма текущего запаса.

"Мтр - норма транспортного запаса. Мд - норма подготовительного запаса. Мет - норма страхового запаса.

2) в готовой продукции на складе (Нгп)

![]()

Р^ - среднедневной выпуск товарной продукции по полной себестоимости.

Мгп - норма запаса готовой продукции на складе, дн. Показатели использования оборотных средств:

а) коэффициент оборачиваемости

=

![]()

б) коэффициент закрепления оборотных средств

в) продолжительность 1

оборота, дн. 360 : К оборачиваемости

Тема «Производственная программа и производственная мощность».

Годовой объем товарной продукции (Отп):

![]()

где 0,ц, Опф - стоимость готовых изделий и полуфабрикатов собственного производства для реализации, руб.;

Оу, Ок - сметная стоимость услуг промышленного характера по заказам других предприятий.

Годовой объем валовой продукции:

![]()

где 0"нп; (Унп - остатки незавершенного производства. Ои - остатки инструментов.

Годовой объем реализованной продукции:

![]()

0"нп; Окт - остатки нереализованной продукции.

Производственная мощность по выпуску одного изделия:

1 - вид изделия.

^ал - количество наличного оборудования ведущей группы.

1^ - средняя норма времени на изготовление 1 изделия.

1"вр, - норма времени на обработку 1 1-го изделия.

^зап ,г ~ коэффициент запуска 1-го изделия на] операцию.

Квн - коэффициент выполнения норм.

Степень использования производственной мощности:

![]()

п, и, - среднегодовая мощность предприятия.

Среднегодовая мощность:

![]()

Пуи - мощность на начало года. Пвв; Пвыб - вводимые и выводимые мощности. т — число полных месяцев действия вводимых мощностей. а - число полных месяцев бездействия мощностей.

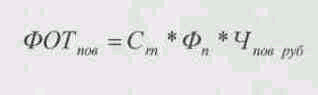

Тема «Трудовые ресурсы» - Задачи посвящены расчету среднесписочной численности персонала, производительности труда, размеров оплаты труда. Среднесписочная численность основных рабочих (г^)

^ - количество наименований выпускаемых изделий.

Т; - технологическая трудоемкость 1-кого изделия в нормо-час. Фп - полезный фонд времени 1 рабочего, час. Квн - коэффициент выполнения норм выработки.

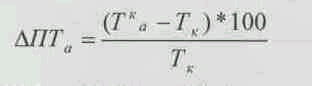

Прирост производительности за счет:

1) снижения нормативной трудоемкости.

![]()

Т"н - технологическая трудоемкость выпуска изделий по установленным

нормам, норма-час на начало периода.

Т^а - технологическая трудоемкость в нормо-час на конец периода.

Тк - технологическая трудоемкость выпуска изделий по прогнозируемым

нормам и % выхода годных изделий, норма-час.

2) повышение процентного выхода годных изделий (/ШТ^)

3) сокращения потерь рабочего времени (ЛЛГ^)

![]()

Фпл - полезный фонд рабочего времени.

4) увеличение объема производимой продукции и изменение численности работающих (АПТ^)

АО - прогнозируемый прирост объема производимой продукции, %. АЧ - прогнозируемое изменение численности, %.

Коэффициент, характеризующий соотношения темпов роста производительности труда и заработной платы (Кпз)

![]()

Тарифный фонд заработной платы рабочих:

а) сдельщиков  в

в

Сп - -расчетная часовая ставка, руб. Тк - технологическая трудоемкость, нормо-час

б) повременщиков

Тема «Себестоимость и ценообразование». При решении задач следует помнить, что прямые затраты - материальные затраты и прямая заработная плата производственных рабочих.

Косвенные — расходы, не относящиеся к технологическому процессу производства продукции, включающие в основном накладные расходы (цеховые, общепроизводственные, частные расходы по содержанию и обслуживанию оборудования - РСЭО).

Постоянные - затраты, величина которых не меняется с изменением степени загрузки оборудования (амортизация ОФ, арендная плата, % за кредит и т.д.).

Для описания соотношений процента изменения объема производства введено понятие коэффициента реагирования затрат

![]()

Для постоянных затрат Крз=0.

Постоянные затраты, возникающие из-за неделимости производственных факторов, принято подразделять на полезные и «холостые». Если возрастает степень загрузки оборудования, бесполезные затраты снижаются.

Переменные затраты - это сырье, основные материалы, зарплата основных производственных рабочих, затраты на технологическую энергию.

Переменные затраты подразделяются на пропорциональные, прогрессивные и дегрессивные.

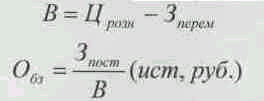

Анализ безубыточности начинают с определения размера выручки

Общий доход от продажи изделий сверх точки безубыточности (Д):

![]()

Опр - прогноз выпуска продукции.

Минимальный оборот для безубыточной торговли определяется

уровень доходов - уровень переменных расходов

Предел безопасности = (Тп-Тщб)

(Т -Т

)*100 Запас финансовой прочности

![]()

Тп-объем продаж, обеспечивающий получение прибыли. Ттб - объем продаж для безубыточной торговли.

Операционный рычаг показывает на сколько % вырастает прибыль при росте объема продаж на 1%.