16. Себестоимость продукции

представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов, а также других затрат на её производство и реализацию.

В хозяйственной деятельности предприятия используется различные виды себестоимости.

По последовательности и объему включения затрат различают технологическую, производственную и полную себестоимость.

Цеховая себестоимость отражает затраты конкретного цеха на производство продукции.

Производственная себестоимость отражает затраты всего предприятия на производство продукции.

Полная себестоимость – это и есть затрата на производство и реализацию продукции.

17. Прибыль – это результат производственной и коммерческой деятельности фирмы, главный фактор, стимулирующий предпринимательство.

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Рыночные условия хозяйствования определяют приоритетные направления собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов.

Прибыль выполняет функции: воспроизводственную, стимулирующую и контрольную.

Воспроизводственная функция - один из источников финансирования расширенного воспроизводства.

Стимулирующая - источник образования поощрительных фондов и социального развития коллектива.

Контрольная - один из основных показателей результативности хозяйственной деятельности предприятия.

18. БАЛАНСОВАЯ ПРИБЫЛЬ — общая, суммарная прибыль предприятия, полученная за определенный период от всех видов производственной и непроизводственной деятельности предприятия, зафиксированных в его бухгалтерском балансе.

Балансовая прибыль включает три элемента:

прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг;

прибыль (убыток) от реализации основных фондов, их прочего выбытия, а также от реализации иного имущества предприятия;

финансовые результаты от внереализационных операций.

Балансовая прибыль (Пб) может быть определена по формуле:

Пб = ± Пр ± Пи ± Пв.о,

Пр — прибыль (убыток) от реализации продукции, выполнения работ и оказания услуг;

Пи — прибыль (убыток) от реализации имущества предприятия;

Пв.о. — доходы (убытки) от внереализационных операций.

19. Чистая прибыль-это прибыль отчетного периода за вычетом налогов и других обязательных платежей из прибыли.

Чистая прибыль может быть направлена на уплату местных налогов и сборов, образование резервных фондов, осуществляются отчисления на благотворительные цели, уплачиваются проценты по ссудам банков, полученных на восполнение недостатков оборотных средств, на приобретение основных средств, нематериальных активов и других активов, а также процентов по средствам, взятым взаймы у других организаций. Из чистой прибыли уплачиваются также штрафы и расходы по возмещению ущерба, подлежащим в соответствии с действующим законодательством внесению в бюджеты разных уровней.

Чистая прибыль определяется по формуле:

Пч=Потч-НП-(+)ИОНА-(+)ИОНО,

где Потч-прибыль отчетного периода; НП-налог на прибыль; ИОНА-изменение отложенных налоговых обязательств.

1. Предприятие – самостоятельный хозяйствующий субъект обладающий правами юридического лица, отличительными признаками которого является:

- распоряжение на правах собственника, хозяйственного ведения оперативного управления обособленным имуществом.

- фирменное наименование, содержащее указание на его организационно - правовую форму.

- наличие самостоятельного баланса и расчет счета, производственного процесса.

Юридич. лица – организация, которая имеет в собственности обособленное имущество, несет самостоятельную ответственность по своим обязательствам, может от своего имени приобретать или осуществлять имущественные и неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде.

Основные принципы организации предприятия:

- организационно-административная обособленность;

- финансово – экономическая самостоятельность;

- производственно-технологическое единство;

25. Повременная оплата труда — это форма оплаты труда, при которой размер заработка рабочего зависит от его тарифного разряда и количества отработанного времени. Такая форма оплаты может выражаться в виде дневной, недельной или месячной заработной платы.

Оплата труда бывает простая повременная и повременно-премиальная.

Простая повременная оплата труда чаще всего применяется для оплаты труда вспомогательных рабочих, технических специалистов и служащих, когда оплата труда не связывается с конечным результатом и непосредственно не влияет на качество продукции и услуг.

Простая повременная оплата труда подразделяется на почасовую, поденную и помесячную.

Почасовая заработная плата рабочего-повременщика (3) определяется умножением часовой тарифной ставки (Ст.ч.) на фактически отработанное время (Fф):

![]()

При поденной оплате труда определяется размер дневной ставки, а заработок зависит от количества отработанных дней.

Помесячная фактическая заработная плата рабочего-повременщика (Зф) рассчитывается по формуле

где Зн — установленный работнику месячный должностной оклад (заработная плата нормативная), грн.;Тф., Тн — продолжительность работы за месяц соответственно фактическая и нормативная, ч.

Простая повременная оплата эффективна в стабильных условиях производства с высоким качеством работы и дисциплиной труда.

Повременно-премиальная оплата труда применяется тогда, когда условия производства и квалификация рабочих-повременщиков различаются существенно и необходимо учитывать не только дифференциацию в квалификации труда, но также психологические и экономические факторы. Сделать это можно за счет дополнительной заработной платы (3д), которая зависит от совокупности доплат и выплат за результаты и сложность труда:

Зд = Зн (Ди + Дс + Дм + Дб + Дк + Дн),

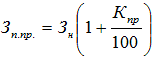

где Ди — доплата за интенсивность труда, %; Дс — доплата за совмещение профессий, %; Дм — доплата за многосменный режим, работу в вечернее и ночное время, %; Дб — доплата бригадирам и звеньевым, %; Дк — доплата за классность (например, водителям, машинисткам), %; Дн — доплата за ненормированный рабочий день, %. В итоге формула, по которой определяется повременно-премиальная заработная плата (Зп.пр.), приобретает такой вид:

где Кп — коэффициент премирования, определяемый с учетом всех видов надбавок и доплат, %.

24. Сдельная форма оплаты труда применяется в случаях, когда есть реальная возможность фиксировать количество показателей результата труда и нормировать его путем установления норм выработки и времени.

При этой форме заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда. Она подразделяется на следующие системы:

Прямая сдельная, при которой оплата труда рабочих повышается в прямой зависимости от количества выработанных ими изделий, т. е. оплата за каждую произведенную ими единицу продукции осуществляется по одной и той же расценке.

Сдельно-премиальная, при которой, помимо суммы сдельной заработной платы, рабочим начисляют премии за конкретные показатели их производственной деятельности.

Аккордная, при которой оценивается комплекс различных работ с указанием предельного срока их выполнения.

При сдельной форме оплаты труда учет выработки можно организовать, если есть возможность измерить и просчитать объем выполненных работ каждым работником в натуральных измерителях.

Сдельная оплата труда работников определяется путем умножения количества выполненных работ (изделий, операций) на установленную расценку.

11. Кругооборот оборотных средств.

Оборотные средства находятся в постоянном движении. На протяжении одного производственного цикла они совершают кругооборот, состоящий из трех стадий (меняя свою форму).

На первой стадии предприятия затрачивают денежные средства на оплату счетов за поставляемые предметы труда (оборотные фонды). На этой стадии оборотные средства из денежной формы переходят в товарную, а денежные средства - из сферы обращения в сферу производства.

На второй стадии приобретенные оборотные фонды переходят непосредственно в процесс производства и превращаются вначале в производственные запасы и полуфабрикаты, а после завершения производственного процесса - в готовую продукцию (товарная форма).

На третьей стадии готовая продукция реализуется, в результате чего оборотные фонды из сферы производства приходят в сферу обращения и снова принимают денежную форму. Эти средства направляются на приобретение новых предметов труда и вступают в новый кругооборот. Но это не означает, что оборотные средства последовательно переходят из одной стадии кругооборота в другую. Напротив, они одновременно находятся во всех трех стадиях кругооборота. На каждой стадии время нахождения оборотных средств неодинаково.

6.Методы учета и оценки основных производственных фондов

Для оценки основных фондов применяются натуральные и стоимостные показатели. Натуральные показатели используются для составления графиков планово-предупредительных ремонтов, определения состава и технического уровня основных фондов и других количественных величин, для чего на П проводится инвентаризация и паспортизация оборудования, учет его ввода и вывода. Стоимостные (денежные) показатели используются для установления износа, начисления амортизации, определения стоимости, динамики, расчета налога на недвижимость и др.

В практике применяются следующие виды стоимостных оценок ОС: первоначальная, восстановительная, остаточная, ликвидационная и балансовая.

Первоначальная стоимость - это фактическая стоимость основных фондов по ценам приобретения или стоимости строительства, включая расходы по доставке, монтажу и установке.

Восстановительная стоимость ОС — это оценочный показатель, который отражает затраты на воссоздание в современных условиях точной копии объекта основных средств с использованием аналогичных материалов и сохранением всех первоначальных параметров объекта в ценах и тарифах данного года.

Восстановительная стоимость рассчитывается или на основании коэффициентов, утверждаемых в установленном порядке по отдельным элементам основных средств, или так называемым рыночным методом, путем сравнительной оценки стоимости существующего станка, машины или другого натурально-вещественного объекта со стоимостью аналогичных объектов в современных условиях.

Остаточная стоимость ОС — это величина, характеризующая стоимость объекта с учетом его износа. Определяется как разность между первоначальной или восстановительной стоимостью и суммой наколенного к моменту определения износа.

Ликвидационная стоимость - является разностью двух величин: стоимость лома от ликвидации оборудования или выручки от его реализации и стоимости работ по демонтажу этого оборудования.

Балансовая стоимость ОС – стоимость, по которой ОС находятся на балансе по первоначальной стоимости. В следующие годы – по остаточной.

Среднегодовая стоимость ОФ в течение года она меняется из-за введения новых и выбытия изношенных. В промышленности среднегодовая стоимость ОФ :