2.2 Анализ качественного состояния основных фондов предприятия

Анализ качественного (технического) состояния основных фондов начинают с определения уровня их физического износа. Физический износ основных фондов неизбежен. Однако размер его можно сократить путем ухода за основными фондами, профилактического осмотра, ремонта и рационального использования основных средств. Уровень физического износа определяется через коэффициент износа (К). Коэффициент износа определяется:

Ки = Сумма износа .

первоначальная стоимость основных средств

Коэффициент износа можно определить черёз натуральные показатели:

Км = Vвф x Тф ,

Вмг x Тпл

где Тпл, Тф — срок эксплуатации плановый и фактический, Вмг — годовая производительность машин.

С показателем, характеризующим степень износа, тесно связан показатель годности (Кг):

Кг = Остаточная стоимость ОФ или Кг = 1 – Ки

первоначальная стоимость ОФ

Чем выше коэффициент износа (процент износа), тем хуже состояние основных фондов, а, следовательно, ниже коэффициент годности. Коэффициент годности характеризует удельный вес неизношенной части основных фондов в общей стоимости основных фондов.

Анализ осуществляется в такой последовательности:

Выявляются коэффициенты износа и соответственно годности на начало и конец отчетного периода, а также за предыдущий год.

Определяется изменение этих показателей соответственно по периодам.

Дается оценка изменения показателей по периодам.

Выявляются причины изменения данных показателей.

Сопоставление показателей позволяет проследить изменения уровня изношенности (а соответственно и годности) основных фондов за анализируемый период.

Возрастание коэффициента износа (и соответственно снижение коэффициента годности) может быть обусловлено:

• использованием метода начисления износа,

• приобретением или получением от других хозяйствующих субъектов основных фондов с уровнем износа большим, чем в среднем по предприятию,

• низкими темпами обновления основных фондов,

• невыполнением задания по вводу в действие основных фондов и модернизации.

На практике коэффициент износа не отражает фактической изношенности основных фондов, а коэффициент годности не дает точной оценки их текущей стоимости. Это происходит по ряду причин: 1. На сумму износа основных фондов большое влияние оказывает принятый на предприятии метод начисления амортизации;

2. Стоимостная оценка основных фондов зависит от состояния конъюнктуры спроса, а, следовательно, может отличаться от оценки, полученной при помощи коэффициента годности;

3. Особенности начисления амортизации на законсервированное оборудование

Одним из обобщающих показателей, характеризующих техническое состояние основных фондов, является коэффициент обновления. Он отражает интенсивность обновления основных фондов и рассчитывается следующим образом (К):

Кобн = Стоимость поступивших основных фондов .

Стоимость обновления фондов на конец года

Коэффициент обновления рассчитывается по всем основным фондам и по активной части основных фондов по периодам. Полученные показатели сравниваются, что позволяет выяснить, за счет какой части основных фондов в большей части происходит обновление. Если коэффициент обновления по активной части выше, чем в целом по основным фондам, то обновление на предприятии осуществляется за счет активной части, которая определяет выпуск и качество продукции, услуг, что является положительным моментом, а, следовательно, влияет на величину фондоотдачи. Обновление основных фондов может происходить как за счет приобретения новых, так и за счет модернизации имеющихся, что более предпочтительнее, так как сохраняется овеществленный труд в конструктивных элементах и узлах, не подлежащих замене.

Обновление техники характеризует коэффициент автоматизации (Кавт.):

Кавт = Стоимость автоматизированных основных фондов

Общая стоимость машин и оборудования

Коэффициент выбытия (Квыб) характеризует степень интенсивности выбытия основных фондов из производства. Коэффициент выбытия определяется в целом по всем основным фондам, по отдельным видам, по периодам. Определяется изменение данного показателя за анализируемый период, выясняются причины выбытия, за счет, какой части оно происходит. При прочих равных условиях высокий коэффициент выбытия по сравнению со всеми основными фондами свидетельствует об отрицательном влиянии на фондоотдачу.

Аналогично анализу обновления и выбытия осуществляется анализ коэффициента прироста. Вышеуказанные показатели следует рассматривать взаимосвязано. Технический уровень и степень морального износа основных фондов характеризуют возрастной состав основных фондов.

Для этого необходимо величину среднего возраста по видам оборудования определить по формуле средней арифметической взвешенной.

Показатель возрастного состава определяется на начало и конец периода, вычисляется отклонение (изменение), определяется показатель в динамике.

Такой анализ дает возможность судить о работоспособности оборудования, выявить устаревшее оборудование, которое требует замены. Действующее оборудование группируется по продолжительности его использования. Затем по возрастным группам определяют удельный вес каждой группы в общем составе оборудования Средний возраст оборудования определяется по формуле:

Х = ∑Хс х а,

где Х — средний возраст оборудования, Хс — середина интервала i-группы оборудования, А — удельный вес оборудования каждой интервальной группы в общем составе.

X = Xн x Xв ,

2 где Хн, Хв — нижнее и верхнее значения интервала группы.

Техническое состояние основных фондов зависит от своевременности и качественного ремонта основных средств [25.37].

Необходимо определить абсолютное отклонение затрат на ремонт в целом по предприятию, по производственным основным фондам и машинам и оборудованию; определить выполнение плана по ремонту в целом по предприятию по промышленно - производственным основным фондам, машинам и оборудованию; установить причины отклонений сроков и смет затрат на ремонт и их качество (отсутствие запчастей, рост цен на материалы, рост расценок за ремонт и т.д.).

В настоящее время производственные фонды во многих отраслях российской экономики изношены на 60 – 70 %, что чревато техногенными катастрофами. Увеличивается аварийность и травматизм, ухудшается качество продукции, оказания услуг. Неудовлетворительная производительность труда на российских предприятиях является следствием физического и морального износа материально – технической базы.

Официальные статистические данные подтверждают этот вывод (табл. 3). Темпы выбытия основных фондов в течение рассматриваемого периода были в несколько раз ниже экономически обоснованных. Значение коэффициента выбытия - 1,1 означает, что в экономике и промышленности в период 1999-2004 гг. полное выбытие действующих основных фондов ориентировано на 90 лет. Если концентрировать инвестиции на замене оборудования, то на 45 лет. Но даже в рассматриваемом дорыночном двадцатилетии максимальный коэффициент выбытия составлял в 1990 г. 1,8, что эквивалентно установке на полную замену активной части фондов за 28 лет.

Таблица 3

Динамика обновления и выбытия основных фондов

(в сопоставимых ценах)

(в %)

|

1970 г. |

1980 г. |

1985 г. |

1990г. |

1996г. |

2000 г. |

2001 г. |

2002 г |

2003 г. |

2004 г. |

2005 г. |

В экономике |

|

|

|

|

|

|

|

|

|

|

|

Коэффициент обновления |

10,2 |

8,2 |

7,6 |

5,8 |

1,6 |

1,2 |

1,4 |

1,5 |

1,7 |

1,9 |

2,0 |

Коэффициент выбытия |

1,7 |

1,5 |

1,5 |

1,8 |

1,5 |

0,9 |

1,0 |

1,0 |

1,1 |

1,1 |

1,1 |

В промышленности |

|

|

|

|

|

|

|

|

|

|

|

Коэффициент обновления. |

11,3 |

8,9 |

7,5 |

6,0 |

1,3 |

1,11 |

1.0 |

1,5 |

1,5 |

1,7 |

1,7 |

Коэффициент выбытия |

1,9 |

1,5 |

1,4 |

1,8 |

1,3 |

1,1 |

1,0 |

1,1 |

1,0 |

1,0 |

1,1 |

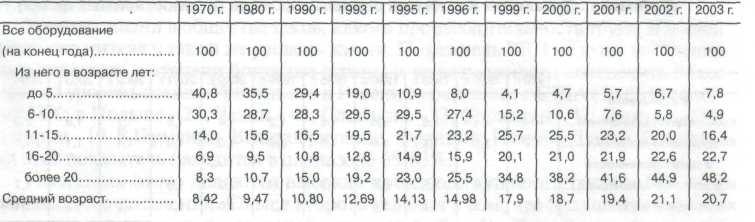

В такой ситуации неминуемо образование большого массива физически и морально устаревшего оборудования. В 2004 г. оборудование промышленности в возрасте 16-20 лет составило 22,7%, а более 20 лет - 48,2%. Это означает, что в разных отраслях, подотраслях, типах производств подлежит скорейшему выводу из эксплуатации от 48 до 71 % действующего оборудования в зависимости от сроков амортизации (табл. 4).

Таблица 4

Возрастная структура производственного оборудования в промышленности

(%)

На фоне общего состояния основных средств в экономике страны положение на анализируемом предприятии характеризуется следующими данными табл. 5 (приложение 2).

Расчетные показатели (табл. 5) свидетельствуют о том, что степень обновления основных фондов в отчетном периоде невысока — 2,33 %. По активной части ниже. Он на конец года составил 1,62 %.

Отсюда следует, что более высокими темпами обновляются здания, сооружения, передаточные устройства, чем орудия труда. Такой подход к анализу основных фондов энергетического предприятия, а конкретно к их группировке, не совсем приемлем в силу специфики деятельности последнего. Мы считаем, что к активной части основных фондов, в данном случае, следует относить и передаточные устройства, как средства передачи электроэнергии, которые являются именно теми орудиями труда, позволяющими оказывать соответствующие услуги.

С учетом вышеизложенного рассчитаем коэффициент обновления активной части основных фондов, в состав которых включены и передаточные устройства.

Кобн = 29886 + 8442 x 100% = 2,15%

361927 + 1418682

Рассчитанный показатель с учетом внесенных нами корректировок выше ранее рассчитанного, но по прежнему ниже коэффициента обновления всех основных фондов на 0,18% (2,15% – 2,33%).

В сравнении с аналогичным коэффициентом в целом по экономике страны на анализируемом предприятии данный показатель выше на 0,15% (2,15 – 2,0).

Коэффициент обновления всех основных фондов значительно опережает коэффициент выбытия (соответственно 2,3% и 0,26%), что свидетельствует о том, что обновление осуществляется за счет нового строительства, приобретения новых основных фондов, а не за счет замены старых, изношенных фондов, что приводит к накоплению устаревшего оборудования.

Степень изношенности основных фондов на конец года на предприятии высока и составляет 70,2 %, что соответствует аналогичному показателю в среднем по стране.

Анализ возрастного состава осуществлен на основе данных группировки оборудования по продолжитёльности использования в эксплуатации (табл.6).

Таблица 6

Анализ возрастного состава основных фондов

Возрастные группы, лет

|

Виды оборудования единиц |

|||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

Про- чее |

Всего |

Удел. вес,% |

||||

до 5 лет |

490 |

108 |

122 |

24 |

46 |

53 |

6 |

849 |

27 |

|||

От 5 до 10 лет |

240 |

45

|

26 |

22 |

8 |

— |

12 |

353 |

11,2 |

|||

От 10 до 20 лет |

667 |

160 |

148 |

42 |

— |

— |

35 |

1052 |

33,4 |

|||

От 20 и более лет |

565 |

86 |

167 |

32 |

— |

— |

46 |

896 |

28,4 |

|||

ВСЕГО |

1962 |

399 |

463 |

120 |

54 |

53 |

99 |

3150 |

100 |

|||

Удельный вес, % |

62,3 |

12,7 |

14,7 |

3,8 |

1,7 |

1,7 |

3,1 |

100 |

|

|||

Наиболее оптимальный срок замены действующего оборудования — 7 лет, максимальный — 10 лет.

Анализ показывает, что около 1/3 установленного оборудования (28,4%) имеет срок службы 20 лет и более, что говорит о том, что оборудование является явно устаревшим и не может обеспечить должного уровня фондоотдачи.

К тому же в данный момент частично, а к 2010 г. – 2014 г. группа от 10 до 20 лет превысит предельные 20 лет. Эта группа вместе с последней (от 20 и более лет) составляют в общей сумме основных фондов предприятия 61,8% (33,4 + 28,4%). Поэтому рационально ставить вопрос перед руководством головной организации о замене оборудования обеих возрастных групп в ближайшие 7 – 10 лет. Этот вопрос чрезвычайно актуален и в целом для экономики страны (см. табл.4), так как морально и физически и многократно изношенное оборудование расточительно «пожирает» производственные ресурсы и, требуя непомерных затрат на ремонт, может разрушить экономику, а в физическом аспекте – привести к перманентному потоку техногенных катастроф.

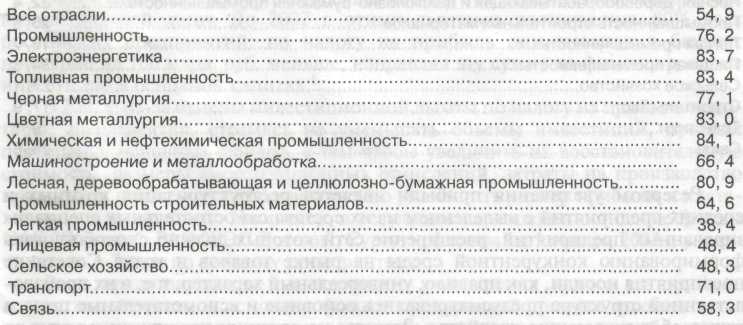

Важной мерой повышения инвестиционной активности предприятия служит использование амортизации для обновления основного капитала. Сейчас амортизационные средства часто используются не по назначению.

Инвестиции в основной капитал могут быть увеличены исключением не целевого использования средств амортизации. В целом по стране на инвестиции использовалось 76,2% амортизационных отчислений. Наиболее высокий уровень использования амортизации – в химической и нефтехимической, топливной, лесной и в электроэнергетике (табл. 7)

Таблица 7

Уровень использования амортизации

как источника инвестиций в основной капитал в 2005.

на российских предприятиях

Отношение амортизации, направленной

для инвестиций в основной капитал,

к начисленной, %

На анализируемом предприятии данный показатель, рассчитанный за 2005год, составил 81,2%, то есть соответствует аналогичному показателю в электроэнергетике. Таким образом, в ООО «Магистраль» отмечаются те же самые тенденции, что и в целом в экономике страны, и в электроэнергетике, в частности.

Эффективность использования основных фондов характеризуется показателем амортизационноемкости, то есть доли амортизации в стоимости продукции. С ростом и совершенствованием техники сумма ежегодной амортизации возрастает, увеличивается доля себестоимости услуг, но поскольку увеличивается и объем услуг, оказанных на более производительном оборудовании, то сумма амортизации в стоимости единицы услуг обычно уменьшается. Экономия на амортизации особенно ощутима при перевыполнении планов оказания услуг при постоянной величине основных производственных фондов. В условиях НТП доля амортизации растет в себестоимости. Однако, в современных условиях величина амортизации снижается за счет ряда факторов: во-первых, в результате низких объемов выбытия и обновления основных производственных фондов в их массе сохраняется высокая доля физически изношенных элементов, по которым амортизация не начисляется;

Во-вторых, низкие темпы роста инвестиций в основной капитал обусловливают слабый прирост основных производственных фондов, что также замедляет увеличение объема амортизации отчислений.

В-третьих, предприятия, особенно инновационно активные, еще редко применяют методы ускоренной амортизации.