11.2. Побудова узагальненої оцінки фінансового стану підприємства

Найбільш відповідальним етапом при визначені інтегральної (комплексної) оцінки підприємства для прийняття управлінських рішень є формування системи аналітичних показників, яка повинна забезпечувати об'єктивність, змістовність, глибину і адекватність інформації, що характеризує досліджувані соціально-економічні явища та процеси. Від правильного аналітичного вибору, вірогідності і побудови системи показників залежить об'єктивність інтегральної оцінки діяльності господарюючих суб'єктів. Якщо відбір множини показників для діагностики стану об'єктів управління буде проведено неправильно, то як би добре не була опрацьована ця інформація, дані інтегральної оцінки будуть низької якості, оскільки недоліки вихідної інформації не можна усунути подальшою їх обробкою.

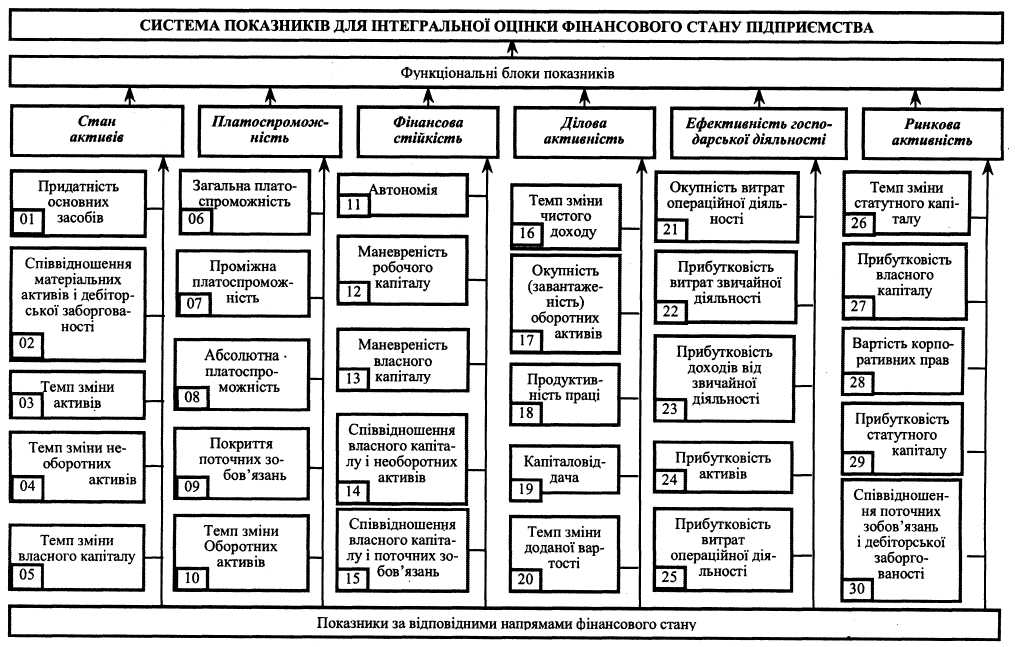

Безпосередній вплив на фінансовий стан підприємства мають показники:

• стану активів — відображають можливість підприємства здійснювати стабільну господарську діяльність. Згідно з цим досліджуються придатність, знос, надходження і вибуття основних засобів; зміни активів та джерел їх формування в динаміці і структурі; координація між окремими елементами активів; рівень сумнівних боргів тощо;

• платоспроможності — визначають забезпеченість поточних зобов'язань підприємства об'єктами платіжних засобів, розміщених в активах. Дана підсистема передбачає вивчення показників щодо рівня платоспроможності та забезпечення розрахунків за зобов'язаннями;

• фінансової стійкості — характеризують рівень самофінансування і залежності підприємств від зовнішніх залучених фінансових ресурсів для формування активів. Це одна з найбільших підсистем, яка показує ефективність структури фінансових ресурсів, достатність та збалансовану зміну власного капіталу;

• ділової активності — характеризують результативність використання ресурсів та обсяги господарської діяльності. Ця підсистема передбачає можливість оцінки підприємств щодо нарощування обсягів господарської діяльності за показниками зміни чистого доходу, оборотності активів, продуктивності праці, капіталовіддачі, доданої вартості тощо;

• ефективності господарської діяльності — показують співвідношення величин результативних і факторних (витратних) ознак, а збільшення цих показників тлумачать як підвищення ефективності використання ресурсів у процесі господарювання. За даною підсистемою показників оцінюють ефективність поточної діяльності господарюючих суб'єктів щодо рівня їх прибутковості;

• ринкової активності — характеризують рівень та результативність інвестування коштів при формуванні власного капіталу підприємств. Підсистема показників забезпечує оцінку інвестиційної привабливості господарюючих систем та зміни їх економічного потенціалу.

При відборі показників для кожного функціонального блоку необхідно проаналізувати всю систему наявних інформаційних ресурсів, які найбільш репрезентативно характеризують рівень фінансового стану підприємства.

Відповідно до визначеного змісту фінансового стану підприємства для потреб побудови рейтингів і оцінки ризику банкрутства можна використати систему факторних відносних показників, наведену на рис. 11.2.

Визначена система з 30 показників побудована на змішаній основі, тобто з використанням поточних і динамічних вихідних даних.

Рис. 11.2. Система показників для інтегральної оцінки фінансового стану підприємства

Порівняння показників системи у часі (за однією сукупністю господарюючих систем) і у просторі (між господарюючими системами) забезпечується використанням відносних величин як міри кількісного співвідношення показників. Відповідно до аналітичних функцій в системі використані відношення однойменних показників (відносні величини динаміки, структури і координації) і відношення різнойменних показників (відносні величини інтенсивності). Оцінювання швидкості та інтенсивності розвитку явищ здійснюється за характеристикою темпу зміни величини показників, який показує, у скільки разів досліджуваний рівень більший (менший) від рівня, узятого за базу порівняння.