1.2. Місце фінансового аналізу в системі економічного аналізу та його зв’язок з іншими науками

Слід розрізняти поняття «аналіз» як розчленування цілого на складові, як метод дослідження, як суть, зміст, форма людського мислення від поняття «аналіз» як спеціальна галузь знань, як наукове дослідження.

До останнього належить економічний аналіз, який являє собою систему спеціальних знань, пов'язаних з дослідженням економічних процесів, що складаються під впливом об'єктивних економічних законів і факторів суб'єктивного порядку.

На сьогодні існують різні погляди щодо структури економічного аналізу.

За умов командно-адміністративної економіки його розглядали як політекономічний та конкретно-економічний аналіз. Останній поділявся на теорію економічного аналізу, в якій вивчалися загальні теоретичні питання економічного аналізу (загальні положення методики та організації аналізу) та аналіз господарської діяльності, що конкретно розглядав методологію економічного аналізу функціонування суб'єктів господарювання (підприємство та його структурні підрозділи, об'єднання, галузь, регіон, економіка в цілому)

З переходом України до ринкових відносин відбувається реформування бухгалтерського обліку, розподіл його на фінансовий та управлінський. Ця перебудова не могла не вплинути і на науку «економічний аналіз».

Формування ринкової економіки зумовлює розвиток економічного аналізу, передусім на мікрорівні (на рівні окремих підприємств, їх структурних підрозділів, оскільки вони, за умов будь-якої форми власності, є найнижчими ланками основ економіки). Тому його й називають аналізом фінансово-господарської діяльності підприємства.

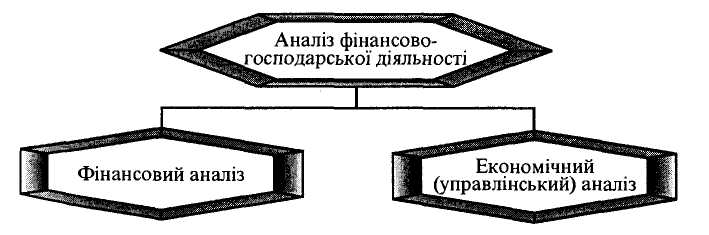

У сучасних умовах реформування бухгалтерського обліку аналіз фінансово-господарської діяльності поділяється на фінансовий та управлінський (рис. 1.2.1.).

Рис. 1.2.1. Схема розподілу аналізу фінансово-господарської діяльності підприємства

Фінансовий аналіз є частиною загального, повного аналізу фінансово-господарської діяльності. Іншою складовою виступає виробничий управлінський аналіз, його називають також «економічний аналіз»

На нашу думку, в схемі «політекономія — економічний аналіз» під терміном «економічний аналіз» слід розуміти аналіз не тільки на рівні підприємства та його структурних підрозділів, але й аналіз економіки в цілому (тобто на макро- та мікрорівнях).

Під терміном «аналіз фінансово-господарської діяльності» слід розуміти єдиний цикл повної аналітичної роботи на мікрорівні.

У схемі «фінансовий аналіз — економічний (управлінський) аналіз» під терміном «економічний аналіз» слід розуміти внутрішньогосподарський виробничий аналіз (аналіз матеріальних, трудових ресурсів, аналіз основних засобів, аналіз витрат на виробництво і собівартості продукції) та внутрішньогосподарський аналіз фінансових результатів і фінансового стану підприємств.

Фінансовий аналіз тісно пов'язаний з низкою наук. Це, зокрема, бухгалтерський облік, фінанси, статистика, економічна теорія. Бухгалтерський облік надає необхідну інформаційну базу для фінансового аналізу через бухгалтерську звітність. Крім того, фінансовий аналітик повинен враховувати особливості ведення бухгалтерського обліку на підприємстві, щоб не допустити методичних помилок. Це, передусім, стосується способів оцінки оборотних і необоротних активів, методів нарахувань одержаних доходів.

Фінанси пов'язані з фінансовим аналізом збігом окремих об'єктів дослідження, методів і цілей. Це аналіз забезпеченості підприємства оборотними засобами, джерел їхнього формування, умов надання кредитів та економічної обґрунтованості їх.

Статистика значною мірою забезпечує методологічну базу фінансового аналізу, в якому широко використовують такі статистичні показники, як коефіцієнт кореляції, середньоквадратичне відхилення, коефіцієнт варіації, графічне зображення досліджуваних процесів тощо.

Економічна теорія створює підґрунтя для багатьох наук, у тому числі й для фінансового аналізу. Розуміючи вплив макроекономічних чинників на фінансовий стан, можна зрозуміти причинно-наслідкові взаємозалежності, спрогнозувати фінансовий стан підприємства.

Особливо слід підкреслити зв'язок фінансового аналізу з аналізом господарської діяльності. У вітчизняній практиці фінансовий аналіз як окрема наука став формуватися тільки на початку 90-х років минулого століття. До цього аналіз фінансового стану підприємств розглядався в рамках аналізу господарської діяльності. Нині аналіз господарської діяльності розділився на фінансовий та управлінський (господарський) аналізи (рис. 1.2.2.).

Рис.1.2.2. Фінансовий аналіз у системі економічного аналізу