9.7. Аналіз рентабельності підприємства

Щоб зробити висновок про ефективність роботи підприємства, одержаний прибуток необхідно порівняти зі здійсненими витратами. При цьому витрати розглядаються у двох напрямах:

по-перше, як поточні витрати діяльності підприємства, тобто собівартість продукції;

по-друге, як авансована вартість (авансований капітал) для забезпечення виробничої та фінансово-господарської діяльності підприємства.

Співвідношення прибутку з авансованою вартістю або поточними витратами характеризує таке поняття, як рентабельність. Вона означає прибутковість, або дохідність, виробництва і реалізації всієї продукції (робіт, послуг) чи окремих видів її; дохідність підприємств, організацій, установ у цілому як суб'єктів господарської діяльності, прибутковість різних галузей економіки.

Рентабельність — це рівень прибутковості, що вимірюється у відсотках, тобто відносний показник.

Показники рентабельності характеризують ефективність роботи підприємства в цілому, прибутковість різних напрямів діяльності, окупність витрат. Ці показники більш повно, ніж прибуток, характеризують остаточні результати господарювання.

Для розрахунку рівня рентабельності підприємств можуть використовуватися: загальна сума прибутку; прибуток від

реалізації продукції (робіт, послуг), тобто від основної діяльності; прибуток від інших видів діяльності (фінансової, інвестиційної). При цьому прибуток порівнюється з авансованою вартістю, яку можна визначити в різних варіантах (весь капітал підприємства, власний капітал, позиковий капітал, основний капітал, оборотний капітал).

У процесі аналізу фінансових результатів діяльності підприємства здійснюються розрахунок і аналіз таких показників рентабельності:

1. Загальна рентабельність виробництва (або рентабельність капіталу, рентабельність підприємства).

![]()

![]()

Це найбільш узагальнений показник діяльності підприємства; він характеризує, який прибуток має підприємство з кожної гривні інвестованих ресурсів.

2. Рентабельність товарної продукції:

![]()

3. Рентабельність продажу (реалізації) продукції:

![]()

4. Рентабельність одиниці продукції:

![]()

Аналіз рентабельності здійснюється порівнянням фактичних даних з розрахунковими (плановими) і даними минулого звітного періоду, в результаті його виявляється відхилення і визначається вплив чинників на зміну рентабельності.

Для розрахунку впливу чинників на зміну рентабельності застосовуються детерміновані факторні моделі, які можуть бути трифакторними та п'ятифакторними.

На зміну рентабельності виробництва (капіталу підприємства) впливають такі чинники:

1. Зміна частки прибутку на одну гривню реалізованої продукції.

2. Зміна фондомісткості або фондовіддачі.

3. Зміна оборотності оборотних коштів.

Крім трифакторної може бути застосована і п'ятифакторна модель, коли є необхідність більш глибоко вивчити зміни рентабельності.

Факторні моделі рентабельності найбільше відображають зв'язки між показниками фінансового стану підприємства і фінансовими результатами. Вони виступають важливими інструментами для оцінки ситуацій, які склалися на підприємстві, а також керованими моделями прогнозування фінансової стійкості підприємства.

Після аналізу рівня рентабельності виробництва (капіталу) продовжують аналізувати рентабельність реалізованої продукції з метою одержання інформації про продукцію, яка має високу, нормальну, низьку рентабельність або взагалі нерентабельна. На основі даних аналізу приймаються управлінські рішення, спрямовані на усунення причин випуску низькорентабельної або нерентабельної продукції.

Аналізуючи нерентабельну продукцію, вивчають можливості усунення причин випуску нерентабельної продукції або зняття її з виробництва.

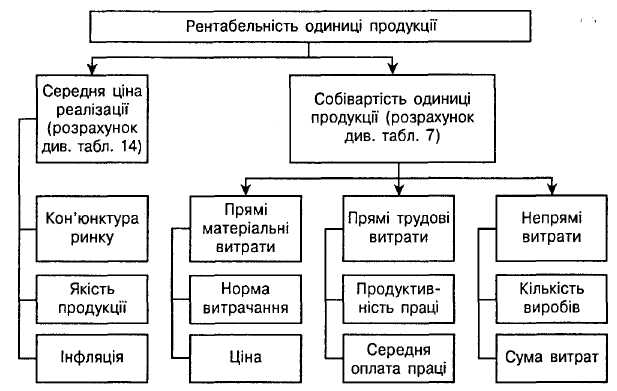

Рентабельність окремих видів продукції обчислюється за формулою

![]()

де Ri — рентабельність і-го виду продукції, %; Ці, Сі — ціна і повна собівартість і-го виду продукції, грн.

Джерело аналізу: форма 6 «Довідка про рентабельність окремих видів продукції», форма 1П «Звіт про випуск продукції».

Аналіз здійснюється порівнянням даних поточного звітного періоду з даними минулого звітного періоду. Розраховується відхилення і вивчається вплив чинників на відхилення фактичного рівня рентабельності від базового.

На зміну рівня рентабельності одиниці продукції впливають два чинники: зміна продажної ціни і зміна собівартості.

Рис. 9.7. Схема факторного аналізу рентабельності одиниці продукції

Факторний аналіз рентабельності одиниці продукції можна подати у вигляді схеми (рис. 9.7).

Для конкретного аналізу рентабельності окремих видів продукції складається аналітична таблиця.