9.2. Аналіз валового прибутку підприємства (прибутку від реалізації продукції)

Показник «валовий прибуток» є повним показником діяльності підприємств України. Застосування його зумовлено введенням у практику підприємств положень (стандартів) бухгалтерського обліку, які розроблені на основі міжнародних стандартів бухгалтерського обліку.

Цей показник використовується для оцінки виконання програми виробництва і розрахунку максимального завантаження виробничих потужностей.

Валовий прибуток — це різниця між чистим доходом (виручкою) від реалізації продукції (рядок 035 форми 2 «Звіт про фінансові результати») і собівартістю реалізованої продукції (рядок 040 тієї самої форми).

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) (рядок 035) розраховується за формулою

Д = Др - ПДВ - А - Ві,

де Д — чистий дохід (рядок 035); Др — виручка (дохід) від реалізації продукції (рядок 010); ПДВ — податок на додану вартість (рядок 015); А — акцизний збір (рядок 020); Bj — інші вирахування з доходу (рядок 030).

Зміст кожної статті чистого доходу (виручки) від реалізації продукції наведений у П(с)БО 3.

Для визначення валового прибутку береться виробнича собівартість реалізованої продукції (робіт, послуг) або собівартість реалізованих товарів.

Основним показником, що характеризує валовий прибуток, є коефіцієнт валового прибутку, який визначається за формулою

Кв.п = Валовий прибуток х 100/Обсяг реалізованої продукції.

Цей показник характеризує рівень, до якого підприємство може збільшити прибуток, знижуючи накладні витрати.

Зміна коефіцієнта валового прибутку може відбуватися з таких причин:

1) збільшення або зменшення обсягу продажу;

2) збільшення або зменшення собівартості реалізованої продукції (наприклад, у результаті збільшення торгових знижок, інфляції, економії матеріалів тощо);

3) підвищення або зниження цін збуту (наприклад, у результаті інфляції, конкуренції, зміни розміру знижок тощо);

4) зміна класифікації витрат (не порівнянність).

Після аналізу загальної суми валового прибутку необхідно ознайомитися з порядком визначення валового прибутку на одиницю продукції. Відомо, що валова виручка від реалізації одиниці продукції розраховується множенням продажної ціни продукції на кількість реалізованих одиниць. При збільшенні обсягу реалізації продукції на одиницю виручка збільшується на однакову чи постійну суму, а змінні витрати також збільшуються на постійну величину.

Таким чином, різниця між продажною ціною та змінними витратами на кожну одиницю продукції також має бути сталою величиною. Ця різниця між продажною ціною та змінними витратами і буде валовим прибутком на одиницю продукції.

Аналіз валового прибутку потрібний керівництву підприємства для вирішення цілої низки питань, пов'язаних зі збільшенням прибутку підприємства. Передусім це стосується вибору найкращої продажної ціни.

Крім завдання вибору кращої продажної ціни аналіз валового прибутку використовується також і для вибору оптимальної технології виробництва продукції в умовах, якщо одна технологія дає низькі змінні витрати і високі постійні, а інша, навпаки, високі змінні й низькі постійні витрати на одиницю продукції.

У процесі аналізу валового прибутку разом з іншими питаннями вивчається динаміка зміни валового прибутку за звітний період. Для цього фактичні дані за формою 2 «Звіт про фінансові результати» порівнюються з даними за минулий звітний період. Зростання прибутку завжди є основною метою діяльності підприємства, адже така ситуація дає змогу підприємству створювати базу для розвитку і розширення виробництва, а також для вирішення соціальних проблем трудового колективу.

Слід зазначити, що основною метою аналізу валового прибутку є виявлення шляхів (резервів) подальшого збільшення цього прибутку, а це, як відомо, можна здійснити за допомогою факторного аналізу.

І оскільки валовий прибуток є прибутком від реалізації, то методику такого аналізу наведемо далі.

Для оцінки якості валового прибутку розраховується також коефіцієнт операційного прибутку, який дає змогу визначити дохід після вирахування собівартості проданих товарів та операційних витрат на їх продаж на 1 грн виручки (О). Цей коефіцієнт показує, чи успішно працювали менеджери підприємства для підвищення доходів від своїх операцій у бізнесі. Цей коефіцієнт є приблизним мірилом рівня операційного левериджу, якого може досягти підприємство у своєму бізнесі.

Коефіцієнт операційного прибутку (Ко.п) визначається за формулою

Ко.п = Д/ВР,

де Д — дохід після вирахування собівартості проданих товарів та операційних витрат на продаж їх; ВР — виручка від реалізації продукції (товарів, робіт, послуг).

Обчислений показник порівнюється з даними попереднього звітного періоду і робиться висновок щодо тенденцій зміни операційного прибутку на 1 грн виручки.

Високі операційні прибутки можуть свідчити про ефективний контроль собівартості продукції або про те, що виручка зростає швидше, ніж операційні витрати. Менеджерам потрібно виявляти причини змін коефіцієнтів операційного прибутку, що дає можливість визначати ефективність роботи підприємства і відстежувати динаміку перевищення ціни на продукцію над витратами.

Слід зазначити, що підприємство, яке прагне одержати максимальний прибуток, значну увагу приділяє визначенню обсягу виробництва, за якого прибуток справді стає найбільшим.

У пошуках оптимального обсягу виробництва підприємство може використовувати два методи розвитку:

• метод спроб і помилок, коли виробляють різні обсяги продукції, а потім визначають і порівнюють прибутки;

• метод наукового обґрунтування, коли спочатку аналізують і визначають показники, а потім виробляють продукцію. Наукове обґрунтування передбачає маргінальний (від англійського marginal — граничний) аналіз. Сутність його полягає в зіставленні граничних, тобто пов'язаних з виробництвом кожної додаткової одиниці продукції, витрат (МС) і граничного доходу (MR) від продажу кожної додатково виробленої одиниці продукції.

Граничний прибуток є різницею між граничним доходом, пов'язаним з додатковою одиницею продукції, і граничними витратами:

Граничний прибуток = MR — МС.

Зміни MR і МС можуть бути викликані такими причинами:

• зі зростанням обсягів виробництва в цілому відбувається зменшення граничного доходу (MR), оскільки для того, щоб продати більше, підприємство зменшує ціну одиниці продукції, отже, виручка від продажу одиниці зменшується;

• граничні витрати (МС) зі зростанням обсягу виробництва спочатку зменшуються, а потім збільшуються.

То як віднайти точку оптимального обсягу виробництва?

Якщо дохід від створення додаткової одиниці продукції є більшим від граничних витрат, то слід продовжувати збільшення обсягів виробництва.

Якщо дохід від створення додаткової одиниці продукції став меншим за витрати, то слід скорочувати обсяги виробництва.

Оптимальним обсягом виробництва є той обсяг, за якого граничний дохід від створення додаткової одиниці продукції дорівнюватиме граничним витратам.

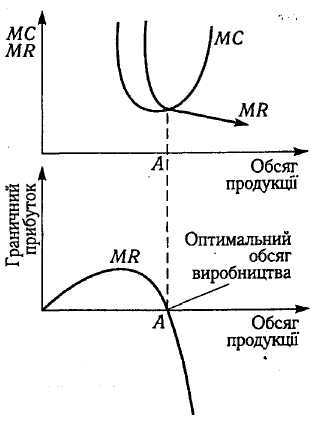

Динаміку зміни граничного прибутку можна проаналізувати за допомогою графічного методу.

Побудувавши графік, можна визначити обсяг виробництва, що забезпечує найбільший прибуток (рис. 9.2).

Точка перетину функцій МС та MR на графіку визначає обсяг виробництва, за якого прибуток буде найбільшим. Граничний прибуток (МР) зростає, а потім зменшується зі збільшенням виробництва. Коли граничні витрати перевищують граничний дохід (правіше від точки А), він стає від'ємним. Обсяг виробництва, що відповідає точці А, забезпечує підприємству максимальний валовий прибуток.

Рис. 9.2. Обсяг виробництва, що забезпечує найбільший прибуток