9.1. Завдання, зміст аналізу та вхідна інформація для аналізу прибутку і рентабельності підприємства

Прибуток і його відносна модифікація - рентабельність є основними критеріями ефективності конкретної виробничої (операційної) діяльності, критеріями вибору інвестиційних проектів, програм оптимізації поточних витрат, фінансових вкладень. У величині прибутку знаходять відображення всі аспекти діяльності суб'єкта господарювання: техніка і технологія, якість і асортимент продукції, організація виробництва та управління, галузеві та інші особливості діяльності.

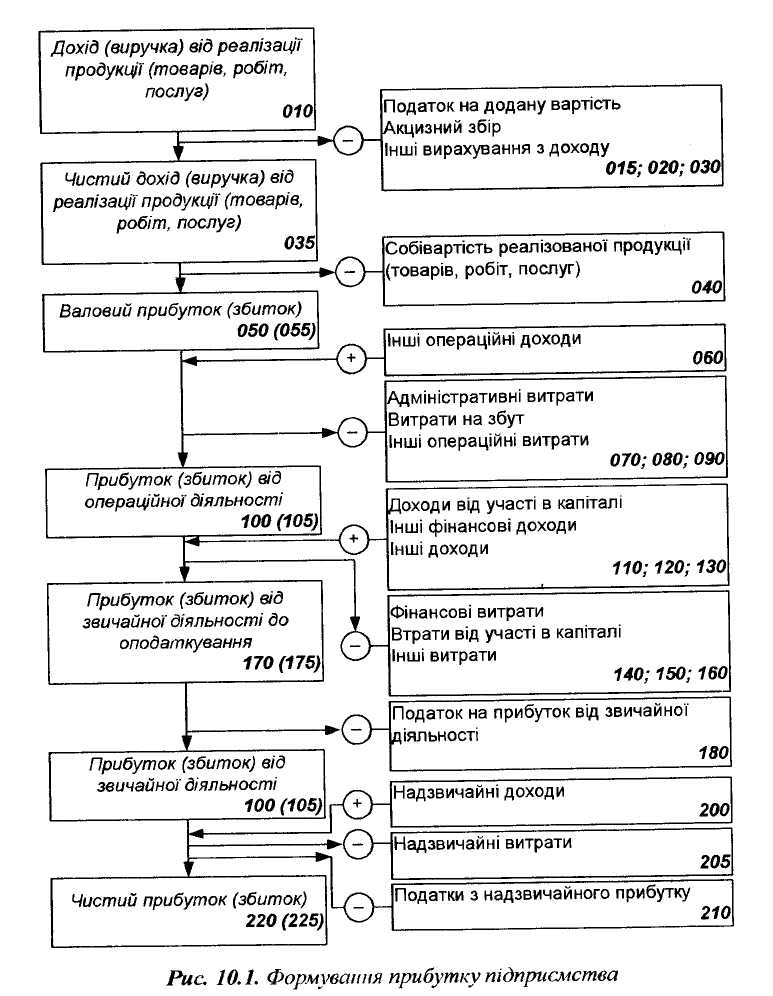

Прибуток в класичному його розумінні є різницею між ціною товару і витратами на його виробництво. Саме таке розуміння прибутку закладене в нормативних актах України про систему бухгалтерського обліку. Зокрема, в П(С)БО 3 "Звіт про фінансові результати" прибуток визначено як суму, на яку доходи суб'єкта господарювання перевищують пов'язані з ними витрати. Відповідно до національних стандартів бухгалтерського обліку розрізняють такі види прибутку, а відповідно й об'єкти його аналізу: валовий прибуток (збиток) - різниця між чистим доходом (виручкою) від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої продукції (товарів, робіт, послуг);

прибуток (збиток) від операційної діяльності - алгебраїчна сума валового прибутку (збитку), іншого операційного доходу; адміністративних витрат, витрат на збут та інших операційних витрат;

прибуток (збиток) від звичайної діяльності до оподаткування -алгебраїчна сума прибутку (збитку) від операційної діяльності, фінансових та інших доходів (прибутків), фінансових та інших витрат (збитків);

чистий прибуток від звичайної діяльності - різниця між прибутком від звичайної діяльності до оподаткування та сумою податків з прибутку. Збиток від звичайної діяльності дорівнює збитку від звичайної діяльності до оподаткування та сумі податків на прибуток;

чистий прибуток (збиток) - алгебраїчна сума прибутку (збитку) від звичайної діяльності, надзвичайних доходів, надзвичайних витрат та податків з надзвичайного прибутку. Чистий прибуток є узагальню-вальним показником фінансових результатів діяльності підприємства, основним внутрішнім джерелом формування фінансових ресурсів підприємства, що забезпечують його виробничий і соціальний розвиток. Алгоритм розрахунку цих показників подано на рис. 9.1. У нижньому правому кутку прямокутників містяться посилання на коди рядків форми № 2 "Звіт про фінансові результати".

Метою аналізу прибутку і рентабельності є об'єктивна оцінка та виявлення резервів підвищення фінансових результатів у подальшій діяльності підприємства. Основними завданнями аналізу прибутку і рентабельності є такі:

- систематичний контроль за формуванням фінансових результатів діяльності підприємства;

- аналіз та оцінка рівня і динаміки показників прибутку;

- виявлення впливу об'єктивних і суб'єктивних факторів на фінансові результати і рівень рентабельності;

- дослідження напрямів, структури та ефективності використання прибутку;

- визначення резервів зростання суми прибутку та рівня рентабельності, розроблення рекомендацій щодо їх використання.

Джерелами інформації для аналізу прибутку і рентабельності можуть бути: фінансові плани підприємства; бізнес-плани; дані бухгалтерського обліку (рахунок 79 "Фінансові результати" та його субрахунки, рахунок 44 "Нерозподілені прибутки (непокриті збитки)", рахунки класів 7 "Доходи і результати діяльності", 8 "Витрати за елементами" та 9 "Витрати діяльності"); форми фінансової звітності (форма № 1 "Баланс", форма № 2 "Звіт про фінансові результати", форма № 3 "Звіт про рух грошових коштів", форма № 4 "Звіт про власний капітал", форма № 5 "Примітки до річної фінансової звітності"); податкова звітність ("Декларація про прибуток підприємства"); статистична звітність (форма № 1-підприємництво "Звіт про основні показники діяльності підприємства", форма № 1 -Б "Звіт про фінансові результати і дебіторську та кредиторську заборгованість" та ін.); облікові регістри; первинні документи; матеріали ревізій та аудиторських перевірок тощо.

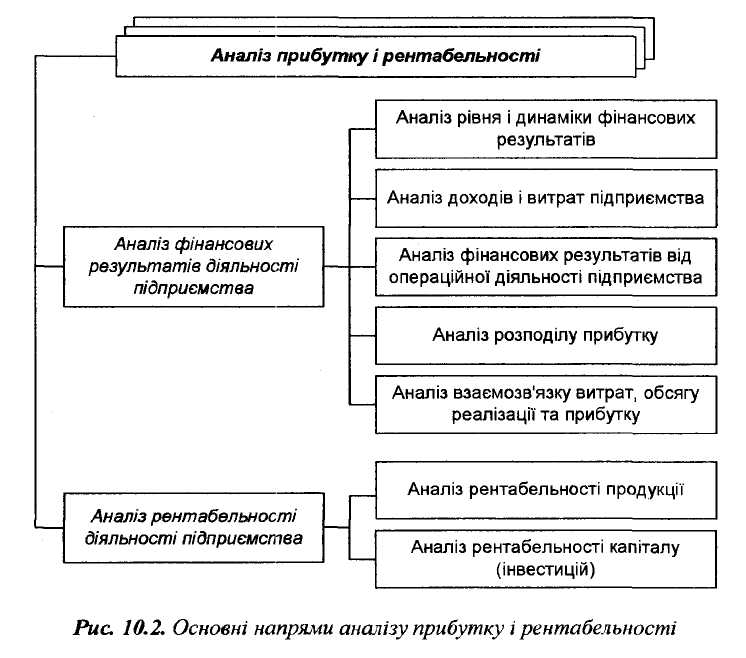

Аналізують прибуток і рентабельність за такими основними напрямами (рис. 9.2.).

9.1.2

9.1.1.

Завдання, які вирішуються в процесі аналізу прибутку і рентабельності, джерела інформації, що використовуються при цьому, залежать передусім від інтересів користувачів аналітичної інформації. Менеджери і власники підприємства, наприклад, зацікавлені у вирішенні усіх зазначених вище завдань аналізу з використанням всієї сукупності джерел інформації. Результати такого аналізу можуть становити комерційну таємницю. Податкові органи, аудиторські фірми можуть проводити зовнішній аналіз прибутку на основі даних фінансової і податкової звітності з мстою перевірки правильності нарахування прибутку і сплати податків. Банки та потенційних інвесторів цікавлять передусім питання якості прибутку, тобто стійкості та надійності одержання прибутку в найближчій перспективі і в майбутньому з тим, щоб зменшити ризики кредитування підприємства та інвестування коштів в його активи. Постачальникам та іншим партнерам підприємства за господарськими договорами аналіз прибутку і рентабельності дає змогу виробити стратегію відносин з підприємством, спрямовану на мінімізацію фінансового ризику при реалізації господарських договорів.