6.2. Класифікація активів підприємства залежно від ступеня ліквідності

Активи підприємства залежно від рівня їх ліквідності (від спроможності та швидкості перетворення в грошові кошти) умовно ділять на такі групи:

Найліквідніші (високоліквідні) активи (А1) - суми за всіма статтями грошових коштів та їх еквівалентів, а також поточні фінансові інвестиції (ряд. 220, 230, 240 другого розділу активу балансу). Для цієї групи активів практично немає небезпеки втрати своєї вартості в разі ліквідації підприємства і не існує часового лагу для перетворення їх в платіжні засоби.

Активи, що швидко реалізуються (швидколіквідні активи) (А2) -активи, для перетворення яких у грошові кошти потрібний певний час. Сюди включають дебіторську заборгованість, платежі за якою очікують протягом дванадцяти місяців після звітної дати (ряд. 150 ч- 210). Ліквідність цих активів різна і залежить від суб'єктивних та об'єктивних чинників: кваліфікації фінансових працівників, платоспроможності платників, умов надання кредитів покупцям, організації вексельного обігу та ін.

Активи, що повільно реалізуються (повільноліквідні активи) (А3)—це найменш ліквідні оборотні активи: запаси, інші оборотні активи, витрати майбутніх періодів (ряд. 100—140, 250, 270). Ліквідність цієї групи активів залежить від наявності покупців та їх платоспроможності, від якості продукції та попиту на неї, від її конкурентоспроможності, форм розрахунків тощо.

Активи, що важко реалізуються (важколіквідні активи) (А4) - це активи, призначені для використання в господарській діяльності протягом тривалого періоду. В цю групу включають усі статті розділу І активу балансу "Необоротні активи" (ряд. 080).

6.3. Аналіз ліквідності балансу

Ліквідність балансу - це рівень покриття зобов'язань підприємства його активами, термін перетворення яких у гроші відповідає терміну погашення зобов'язань.

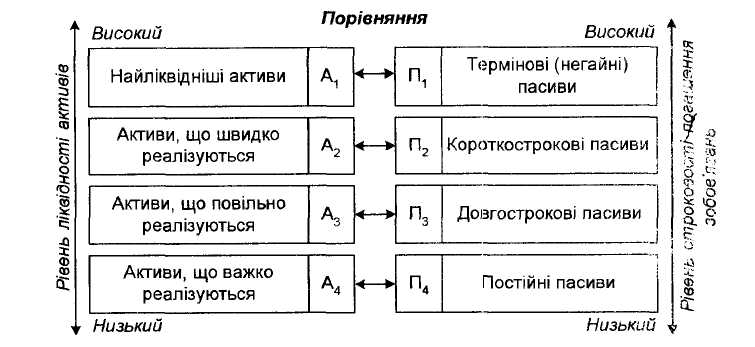

Аналіз ліквідності балансу полягає у порівнянні статей активу, що згруповані за ознакою ліквідності та розташовані в порядку її спадання, зі статтями пасиву, що згруповані за ознакою строковості і розміщені в порядку збільшення термінів погашення зобов'язань (рис. 6.3). Для визначення ліквідності балансу групи активів і пасивів зіставляються між собою.

Рис 6.3. Групування активів і пасивів балансу для аналізу його ліквідності

Баланс вважають абсолютно ліквідним, якщо виконуються умови:

А1 ≥ П1, А2 ≥ П2, А3 ≥ П3; А4 ≤ П4.

Необхідною умовою абсолютної ліквідності є виконання перших трьох нерівностей. Четверта нерівність має так званий балансуючий характер; її виконання свідчить про наявність у підприємства власних оборотних коштів. Невиконання однієї з перших трьох умов свідчить про те, що ліквідність балансу відрізняється від абсолютної. При цьому нестача коштів за однією групою активів компенсується їх надлишком в іншій групі лише за вартістю, оскільки в реальній платіжній ситуації менш ліквідні активи не можуть замінити більш ліквідні.

6.4. Аналіз показників ліквідності

У процесі аналізу ліквідності балансу особливої уваги заслуговує розглянутий раніше показник власних оборотних коштів (власного оборотного капіталу). Він, як зазначалося, характеризує ту частину власного капіталу підприємства, яка є джерелом формування його оборотних активів. Існує й інше економічне трактування цього показника: він показує, яка сума оборотних коштів залишиться у розпорядженні підприємства після погашення всіх його поточних зобов'язань. Очевидним є те, що зростання суми оборотних коштів, яка залишається у розпорядженні підприємства після погашення всіх його поточних зобов'язань, характеризує зростання можливостей підприємства виконувати свої поточні зобов'язання, а, відповідно, й зростання рівня його ліквідності та платоспроможності. Справедливим є й зворотне твердження: зменшення суми власних оборотних коштів підприємства засвідчує зниження рівня його платоспроможності та ліквідності.

Зарубіжний відповідник показника власних оборотних коштів - робочий капітал - широко використовується для оцінки рівня ліквідності підприємств в англо-американській практиці фінансового аналізу і планування. Вважається, що визначена сума робочого капіталу дає змогу робити висновки щодо:

а) зміни резервів поточної ліквідності;

б) наявного потенціалу довгострокового фінансування та довгострокової ліквідності.

Прийнято вважати, що величина робочого капіталу повинна перевищувати 30% загального обсягу оборотних активів підприємства. Від'ємне значення показника означає, що за рахунок поточних зобов'язань профінансовано частину необоротних активів підприємства. На практиці такі випадки зустрічаються дуже рідко і розглядаються як вкрай агресивний підхід до фінансування, коли рівень ризику фінансової стійкості і платоспроможності значно перевищує рівень ефективності використання капіталу.

Оцінка відносних показників ліквідності та платоспроможності. Для якісної оцінки ліквідності та платоспроможності підприємства крім аналізу ліквідності балансу проводять розрахунок та аналіз сукупності відносних аналітичних показників - фінансових коефіцієнтів ліквідності. Основними з них при оцінці платоспроможності в короткостроковій перспективі є коефіцієнти абсолютної, критичної і поточної ліквідності. Розраховують їх зіставленням відображених у балансі оборотних активів, що мають різний рівень ліквідності, і поточних зобов'язань підприємства.

Коефіцієнт абсолютної ліквідності (кал) є найжорсткішим критерієм платоспроможності, що показує, яку частину поточних зобов'язань підприємство може за необхідності погасити негайно за рахунок найліквідніших активів. Розраховується коефіцієнт як відношення вартості найліквідніших активів (А1) до суми поточної заборгованості (П1+П2), тобто до підсумку розділу IV пасиву балансу "Поточні зобов'язання":

![]()

Коефіцієнт абсолютної ліквідності характеризує платоспроможність підприємства на дату складання балансу, тому висновки щодо майбутньої його платоспроможності на основі аналізу цього показника робити недоцільно. Надто високе значення коефіцієнта абсолютної ліквідності негативно впливає на рівень рентабельності підприємства, оскільки залучений капітал вкладається в неробочі активи, якими є грошові кошти та їх еквіваленти. В зарубіжній аналітичній практиці оптимальною вважається ситуація, коли значення показника дорівнює 0,2 - 0,3; у вітчизняній - нормативи ліквідності не розроблені, однак теоретично достатнім вважається значення коефіцієнта більше за 0,20 - 0,35. Це означає, що в найкоротший термін підприємство може погасити 20 - 35 % своїх поточних зобов'язань.

Коефіцієнт критичної (проміжної, швидкої, миттєвої, оперативної) ліквідності, або коефіцієнт кислотного тесту (ккл) відображає прогнозні платіжні можливості підприємства за умови вчасного проведення розрахунків з дебіторами. Обчислюють його діленням суми найліквідніших активів (А1) та активів, що швидко реалізуються (А2), на суму поточної заборгованості підприємства (П1+П2):

![]()

Коефіцієнт дає змогу оцінити можливість погашення підприємством поточних зобов'язань в разі критичного його стану. Він характеризує очікувану платоспроможність підприємства в короткостроковому періоді, тобто періоді, що дорівнює середній тривалості одного обороту дебіторської заборгованості за умови її своєчасного погашення.

Оптимальним вважається значення цього коефіцієнта, що дорівнює 1,0. На підприємствах європейських країн середнє значення коефіцієнта критичної ліквідності перебуває на рівні 0,8 - 0,9. У практиці багатьох вітчизняних підприємств прийнятним є значення показника, що перевищує 0,7 - 0,8.

Коефіцієнт поточної (загальної) ліквідності (коефіцієнт покриття) (кпл) оцінює загальну платоспроможність підприємства, показує, якою мірою оборотні активи покривають поточні зобов'язання. Розраховують показник за формулою:

![]()

Коефіцієнт поточної ліквідності характеризує очікувану платоспроможність підприємства за період, який дорівнює середній тривалості одного обороту всіх його оборотних активів.

Перевищення оборотними активами поточних зобов'язань забезпечує резервний запас для компенсації збитків, які може мати підприємство при розміщенні та ліквідації всіх оборотних активів, крім абсолютне ліквідних. Чим більшою буде величина цього запасу, тим впевненішим!! можуть бути кредитори, що борги їм буде повернено.

Значення цього показника в зарубіжній практиці вважають нормальним в межах від 1,0 до 2,0. Згідно з розробленими в Україні методиками аналізу фінансового стану:

значення коефіцієнта покриття в межах 1,0 - 1,5 свідчить про те, що підприємство своєчасно повертає борги;

критичне значення коефіцієнта покриття прийняте на рівні 1,0;

при значенні коефіцієнта покриття меншому за 1,0 підприємство має неліквідний баланс.