4.6. Ефект фінансового важеля

Фінансовий важіль - залежність прибутку підприємства від ступеня використання їм позикових засобів, при фіксованій вартості яких створюється додатковий фінансовий важіль для акціонерів, якщо весь прибуток, що накопичується таким чином, збільшує їхню частку в загальному капіталі компанії. Фінансовий важіль розраховується як відношення суми позикового капіталу до суми власного акціонерного капіталу компанії або позикового капіталу до суми усього використовуваного компанією капіталу. Чим більше частка довгострокової заборгованості, тим сильніше фінансовий важіль. Акціонери компанії одержують вигоду від застосування фінансового важеля тільки в тому випадку, якщо дохід, отриманий за рахунок залучення позикових засобів перевищує витрати з виплати відсотків. При використанні позикових ресурсів зростає ринкова вартість акцій, що знаходяться в обороті.

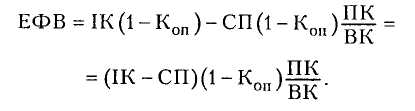

Різниця між рентабельністю власного капіталу і рентабельністю інвестованого капіталу після виплати податків визначається через ефект фінансового важеля (ЕФВ), який розраховується за формулою:

де ЕФВ — ефект фінансового важеля;

ІК — ставка дохідності на інвестований капітал після виплати податків;

Коп — коефіцієнт оподаткування (відношення суми податків до суми прибутку);

СП — ставка кредитного відсотка.

Ефект фінансового важеля виявляє, на скільки відсотків збільшується рентабельність власного капіталу в результаті залучення позичених коштів в оборот підприємства. Він виникає в тих випадках, коли економічна рентабельність вища за кредитний відсоток.

Ефект фінансового важеля складається з двох компонентів:

1. Різниці між рентабельністю інвестиційного капіталу після виплати податків.

2. Ставки відсотка за кредити, тобто відношення ПК/ВК. Позитивний ефект фінансового важеля виникає, коли ІК х (1 - Коп) - СП > 0.

Наприклад, рентабельність інвестованого капіталу після виплати податків становить 15 %, тоді як ставка за кредитні ресурси — 10 %. Різниця між вартістю позикового і розміщеного капіталу дасть змогу збільшити рентабельність власного капіталу.

У таких випадках вигідно збільшувати плече фінансового важеля, тобто частку позикового капіталу.

Ситуація, коли ІК (1 - Коп) - СП < 0 означає, що на підприємстві виникає негативний ефект фінансового важеля. Це свідчить про зменшення власного капіталу.

Ситуація, коли при обчисленні податків враховуються фінансові витрати на обслуговування боргу, веде до зменшення ефекту фінансового важеля. Тоді за рахунок податкової економії реальна відсоткова ставка за кредит зменшиться і дорівнюватиме СП (1 — Коп).

Тоді ефект фінансового важеля можна розрахувати за формулою

Ефект фінансового важеля залежить від впливу трьох чинників:

1. Різниці між загальною рентабельністю інвестованого капіталу після виплати податків і контрактної відсоткової ставки

2. Зменшення відсоткової ставки через податкову економію

3. Плеча фінансового важеля

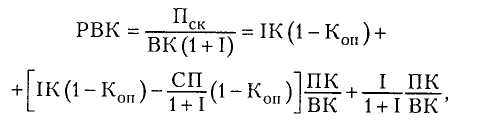

За умов інфляції, коли борги і відсотки за ними не індексуються, ефект фінансового важеля і рентабельність власного капіталу збільшуються, позаяк обслуговування боргу і сам борг оплачуються знеціненими грошима.

Скориговану на темп інфляції суму прибутку можна обчислити за формулою

![]()

де І — темп інфляції.

Переоцінена ставка рентабельності (дохідності) власного капіталу, очищена від інфляції, визначається діленням (відношенням) скоригованої суми прибутку до суми переоціненого власного капіталу:

де РВК — рентабельність власного капіталу після виплати податку.

Тоді ефект фінансового важеля буде:

![]()

де К — ставка дохідності на інвестований капітал до виплати податків.

Якщо в балансі підприємства сума власного капіталу проіндексована з урахуванням інфляції, то ефект фінансового важеля розраховується за формулою

![]()

Отже, інфляція призводить до виникнення двох додаткових складових частин ЕФВ:

1. Збільшення дохідності власного капіталу через індексацію відсотків за позиками

2. Збільшення рентабельності власного капіталу через неіндексацію позичених коштів

Таким чином, під час інфляції навіть за від'ємної величини виразу (ІК - СП (1 + І)) < 0) ефект фінансового важеля може бути позитивним у результаті неіндексації боргових зобов'язань, що утворює додатковий дохід від застосування позичених коштів і збільшує рентабельність власного капіталу.

Отже, за умов інфляції ЕФВ залежить від:

а) різниці між ставкою дохідності всього інвестованого капіталу і ставкою кредитного відсотка;

б) рівня оподаткування;

в) суми боргових зобов'язань;

г) темпів інфляції.

Отже, використовуючи позичені кошти, підприємство може швидше реалізувати свої цілі. А для зменшення ризику при використанні цих коштів необхідно зробити прогноз щодо економічної рентабельності підприємства, ставки банківського відсотка і рівня інфляції.

ТЕМА 5. АНАЛІЗ ГРОШОВИХ ПОТОКІВ

5.1. Сутність грошового потоку та необхідність його аналізу

5.2. Роль аналізу грошових потоків при визначенні можливостей внутрішнього фінансування

5.3. Аналіз руху грошових коштів прямим методом

5.4. Основні канали надходження грошових коштів і платежів за напрямками діяльності підприємства (операційна, інвестиційна, фінансова)

5.5. Аналіз грошових коштів непрямим методом

5.6. Сутність і особливості методики аналізу грошових потоків непрямим методом