Понятие, состав, классификация, кругооборот оборотных средств предприятия

Об средства–финансовые ресурсы предприятия,предназначенные для формирования оборотных активов, кот-е участвуют в одном производств-ом цикле (не более года), полностью изменяют натурально-вещ-ую форму, превращаясь из предметов труда в ГП и полностью переносят свою ст-сть на изгот-ную продукцию.

ОбС по функциональному назначению делятся на: 1 оборотные фонды: производственные запасы; МБП; НЗП; расходы будущих периодов (все нормируемые ОС). 2 фонды обращения: краткосрочные финансовые вложения; расчеты с деб-ми; ДС на р/с; отгруженная продукция (ненормируемые ОС); ГП на складе предприятия (нормируемые ОС).

Оборотные произв. фонды- часть ср-в пр-ва, кот-я, участвуя в одном произв-ом цикле, изменяет натур-ю форму превращаясь из предметов труда в гот продукцию, полностью перенося свою ст-сть на изготовленную продукцию. Фонды обращения - часть оборотных средств, авансированных предприятием для обслуживания процесса обращения.

Оборот ДС: Ден ср-ва – Произв-ые запасы – НЗП – ГП - Деб задолженность – ДС и т.д.

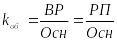

Эффективность использования оборотных средств характеризуют следующие показатели:

коэффициент оборачиваемости

длительность оборота оборотных средств

-время, в теч кот-го происходит

полный кругооборот Об.ср-в,.

-время, в теч кот-го происходит

полный кругооборот Об.ср-в,.

Состав производственных запасов: 1) сырье – мат-е ресурсы, требующие затрат труда для превращ-я сырья в ГП; 2) основные материалы – мат-лы, кот-е в ГП не входят, но участвуют в ее создании и расходуются в процессе пр-ва; 3) покупные п/ф – предметы труда, прошедшие предварительную обработку, требующие доп затрат труда для превращ-я их в ГП; 4) комплектующие изделия – конечная продукция др предприятий; 5) топливо; 6) з/ч; 7) материалы для упаковки ГП и т. д.

МБП – матер-е ценности, кот-е имеют ст-сть меньше заранее установленной величины и срок службы меньше года.

НЗП – предметы труда, наход-ся на различ стадиях произв-го процесса – незаконченная производиться продукция предприятия. Выражается в стоимостном выражении.

Расходы будущих периодов –расходы, связанные с проектир-ем прод-ии, с приобретением проектных и др. видов затрат, связанных с освоением новой продукции. Включ-ся в с/с новой прод-и.

Краткосрочные финансовые вложения – временно свободные ден ср-ва вкладывают в финансовые инструменты с целью получения дохода (депозитные счета, ЦБ)

Расчеты с дебиторами – долг за продукцию, услуги.

Ден ср-ва на р/с – на текущих счетах, в выставленных аккредитивах, в кассе предприятия и т.д.

Товары отгруженные – товары, нах в сфере обращения, но не оплаченные покупателем.

ГП на складе – прод, наход-ся в ожидании комплектования транспортной партии.

Нормируемая часть ОС –часть, кот-я рассчит-ся на предпр-и по определ-м правилам и явл-ся минимально необход для обеспеч-я протекания пр-ого процесса.

Формирование ОС: при образовании предприятия ОС явл-ся частью УФ предприятия. При дальнейшей работе предприятию необходимо пополнять ОС в случае увеличения объема пр-ва.

Источником пополнения - прибыль, остающаяся в распоряжении предприятия или за счет заемных ресурсов (краткосрочные кредиты).