-

Система показателей экономической эффективности деятельности организации. ( рассказать что включает в себя таблицы 1.5.1 и 1.5.2)

Эффективность производства находит конкретное количественное выражение во взаимосвязанной системе показателей, характеризующих эффективность использования основных элементов производственного процесса. Система показателей экономической эффективности производства должна соответствовать следующим принципам:

- обеспечивать взаимосвязь критерия и системы конкретных показателей эффективности производства;

- определять уровень эффективности использования всех видов, применяемых в производстве ресурсов;

- обеспечивать измерение эффективности производства на разных уровнях управления;

- стимулировать мобилизацию внутрипроизводственных резервов повышения эффективности производства.

С учетом указанных принципов определена следующая система показателей эффективности производства.

( рассказать что включает в себя таблицы 1.5.1 и 1.5.2)

Все многообразие факторов роста эффективности можно классифицировать по трем признакам:

1) источникам повышения эффективности, основными из которых является: снижение трудо-, материало-, фондо- и капиталоемкости производства продукции, рациональное использование природных ресурсов, экономия времени и повышение качества продукции;

2) основным направлениям развития и совершенствования производства, к которым относятся: ускорение научно-технического прогресса, повышение технико-экономического уровня производства; совершенствование структуры производства, внедрение организационных систем управления; совершенствование форм и методов организации производства, планирования, мотивации, трудовой деятельности и др.;

3) уровню реализации в системе управления производством, в зависимости от которого факторы подразделяются на:

а) внутренние (внутрипроизводственные), основными из которых являются: освоение новых видов продукции; механизация и автоматизация; внедрение прогрессивной технологии и новейшего оборудования; улучшение использования сырья, материалов, топлива, энергии; совершенствование стиля управления и др.;

б) внешние - это совершенствование отраслевой структуры промышленности и производства, государственная экономическая и социальная политика, формирование рыночных отношений и рыночной инфраструктуры и другие факторы.

Таблицы к 5,6,7,8,9 вопросу

Принятые в планировании и в экономическом анализе показатели эффективности рассмотрим как систему основных обобщающих показателей экономической эффективности деятельности организации в целом (разд. 1.5.1, табл. 5) и систему основных частных показателей использования ею отдельных видов ресурсов (разд. 1.5.2, табл. 6).

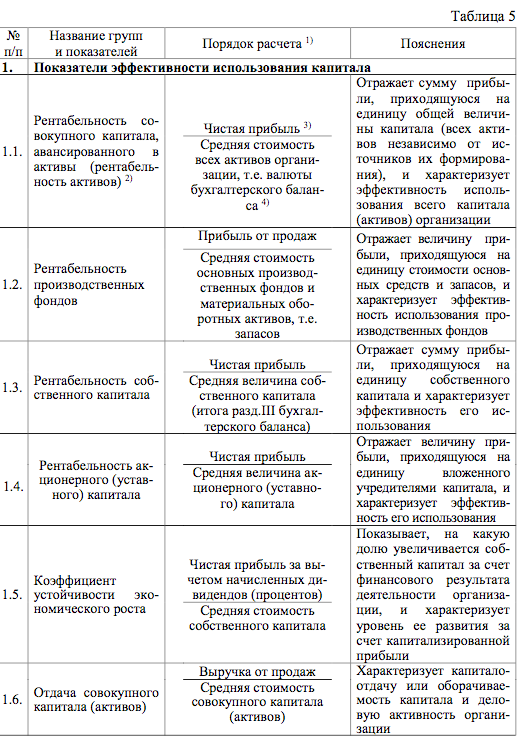

1.5.1. Система основных обобщающих показателей, эфф-ть деятельности организации в целом, или эфф-ть использования совокупности ресурсов.

Пояснения:

1) Рентабельность принято выражать в процентах, т.е. результат по приведенной формуле умножать на 100.

2) Этот показатель называют экономической рентабельностью. При этом такую рента-бельность иногда рассчитывают исходя из прибыли до уплаты налогов и процентов.

3) В числителе дроби здесь и далее в п. 1 табл. 5 указаны показатели прибыли, обычно используемые в практических расчетах для определения названных показателей эф- фективности. Однако здесь возможно, а иногда и необходимо использование иных показателей прибыли, в частности, прибыли от продаж, прибыли до налогообложе- ния, прибыли до уплаты налогов и процентов и др.

4) Средняя величина капитала, активов или отдельных их слагаемых здесь и далее в табл.6 может рассчитываться по формуле простой среднеарифметической исходя из соответствующих данных бухгалтерского баланса путем суммирования остатков на конец предыдущего года (начало отчетного года) и конец отчетного года и деления результата на два.

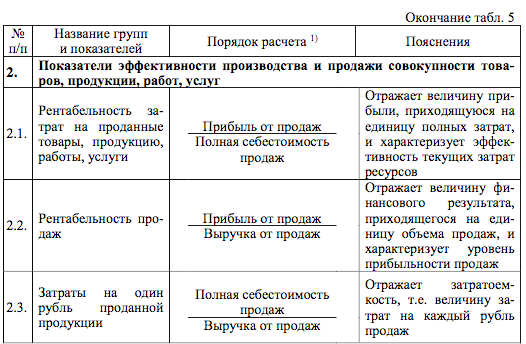

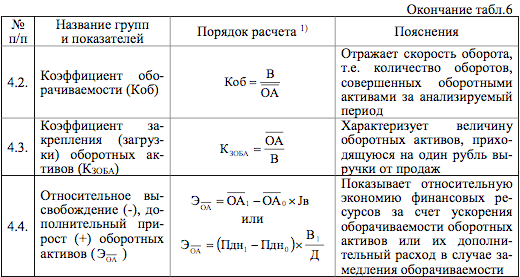

1.5.2. Система основных частных показателей, характеризующих эффективность использования отдельных видов ресурсов

Таблица 6

Пояснения:

1) Условные обозначения в таблице 6:ОП – объем произведенной продукции (работ, услуг) в ценах продаж. В случае отсут- ствия данных об ОП в расчет может приниматься выручка от продаж, приведенная в отчете о финансовых результатах; Ч – среднесписочная численность работников (производственного персонала), человек; МЗ – общая сумма материальных ресурсов, использованных для производства продукции, работ, услуг (материальные затраты); 1 и 0 – отчетное и базисное значение показателя, соответственно. Под базисным значе- нием понимаются данные за аналогичный предшествующий период, плановые (про- гнозные, проектные) характеристики или показатели однопрофильных предприятий; Jоп – темп роста объема произведенной продукции (работ, услуг): Jоп = ОП1 : ОП0;

ОПФ – средняя стоимость основных производственных фондов; ОА – средняя вели- чина оборотных активов; Д – число дней в анализируемом периоде. Обычно в расчет принимается: год – 360 дн., 9 месяцев – 270 дн., полугодие – 180 дн., месяц – 30 дн.; В – выручка от продаж; Jв – темп роста выручки от продаж: Jв = В1 : В0.

2) В аналитических целях наряду с этим обобщающим показателем ПТ рассчитываются также и показатели средней выработки одного рабочего за период, среднедневной и среднечасовой выработки одного рабочего.

Использование в практических расчетах системы показателей эф- фективности, изложенной в таблицах 5 и 6, позволяет производить иссле- дование по такому важному направлению анализа как обобщающая ком- плексная оценка эффективности деятельности организации.

Наряду с этим отдельные блоки рассмотренной системы показателей эффективности являются предметами факторного анализа рентабельности активов, капитала, затрат, продаж, а также исследования экстенсивного и интенсивного воздействия каждого из ресурсов на производственный результат деятельности организации.