2. Документальное оформление операций по движению денежных средств на расчетном счете.

Документальное оформление операций по движению денежных средств на расчетном счете ведут в соответствии с Положением ЦБ «О безналичных расчетах в РФ» № 2–П от 12.04.2001 (в ред. от 03.03. 2003г).

Для выдачи наличных с расчетного счета применяется денежный чек (код 03). Приобретение чековых книжек осуществляется в обслуживающем банке. Корешки использованных чеков и испорченные чеки должны храниться на предприятии в установленном порядке. Для сдачи наличных на расчетный счет используется объявление на взнос наличными (код 04), которое состоит из 3-х частей: объявления, ордера и квитанции. Квитанция передается кассиру (или иному лицу, вносящему деньги) в момент их передачи и служит основанием для отчета кассира. Ордер возвращается вместе с выпиской банка и подшивается в папку банковских документов. Поскольку существует лимит расчетов наличными за одну сделку (60 тыс. руб.), то бухгалтерия не должна превышать этот лимит при расчетах, и наибольший объем расчетов осуществляется в безналичной форме.

В безналичной форме рассчитываются за ценности по договорам поставки, за услуги различных организаций, с бюджетом, внебюджетными фондами социального страхования.

Могут быть использованы следующие формы безналичных расчетов:

платежными поручения (код 01)

платёжными требованиями (код 02)

аккредитивами

векселями

Платежное поручение – это поручение клиентов обслуживающему банку о перечислении требуемой суммы с расчетного счёта в адрес другой организации. Оплата может быть предварительной (аванс) или последующей. Платежное поручение составляется в трех-четырех экземплярах, действительно в течение 10 дней, должно быть оформлено в соответствии с существующими требованиями. При расчётах платёжными требованиями получатель средств представляет в обслуживающий его банк расчётный документ, содержащий требование к плательщику об уплате получателю определённой суммы через банк за товарно-материальные ценности, выполненные работы и оказанные услуги.

Движение денежных средств на расчетном счете отражается в документе, который называется «выписка банка с расчетного счета». Этот документ составляет работник банка, на каждую дату совершения операций по расчетному счету. В выписке с расчетного счета указывается дата, номер расчетного счета организации, суммы поступивших и списанных денежных средств за день, суммы остатков на начало и конец дня.

Этот документ является основанием для ведения и учета бухгалтерских операций по расчетному счету. Бухгалтер обязан проверить выписки с расчетного счета и все приложенные к ним оправдательные документы, например, платежные поручения, и ордера к объявлениям на взнос и др.

Аккредитивная форма расчётов применяется в том случае, если это предусмотрено условиями договора поставки.

Аккредитив – это поручение банка покупателя банку поставщика об открытии аккредитива для немедленной оплаты в обмен на предоставление покупателю товарных документов и в соответствии со всеми условиями и правилами аккредитивной формы расчётов.

Аккредитивная форма расчётов является дорогой, однако она существенно снижает риски продавца и покупателя и ускоряет поступление денег.

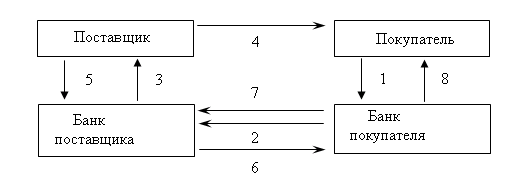

Схема документооборота при аккредитивной форме расчётов.

1 – аккредитивное заявление

2 – поручение об открытии аккредитива

3 – извещение об открытии аккредитива

4 – отгрузка товара

5 – предъявление счетов и передача, банку товарных документов

6 – передача товарных документов в банк покупателя

7 – оплата по аккредитиву

8 – передача товарных документов покупателю

Организация – покупатель в обеспечение задолженности за полученные ТМЦ (принятые работы, оказанные услуги) может выдать поставщику ценностный вексель с согласованным сроком платежа. Сумма номинала выданного векселя обычно превышает покупную стоимость приобретённых товаров и представляет собой доход кредитора за предоставленную рассрочку платежа. Использование вексельной формы расчётов имеет для поставщика следующие преимущества: он может погасить векселем собственные обязательства или использовать его в качестве залога.