37. Налогообложение имущества физических лиц в рф.

Плательщиками налога на имущество являются граждане РФ, иностранные граждане и лица без гражданства, имеющие на территории РФ в собственности:

Если строения, помещения и сооружения находятся в общей долевой собственности нескольких лиц (совладельцев), налоговые платежи предъявляются каждому собственнику в зависимости от его доли в праве собственности на данное имущество.

Если же имущество находится в общей совместной собственности без определения доли в этом праве, налоговые платежи должны исчисляться исходя из соглашения всех собственников или в равных долях.

Собственниками имущества по закону могут быть и дети. В этом случае Налоговым кодексом РФ и Гражданским кодексом РФ установлено, что налог уплачивается их законными представителями – родителями или опекунами и попечителями.

Ставки налога устанавливаются нормативными правовыми актами представительных органов местного самоуправления (законами городов федерального значения Москвы и Санкт-Петербурга) в зависимости от “суммарной инвентаризационной стоимости” объектов налогообложения и типа использования объекта налогообложения. Ставки налога устанавливаются в следующих пределах:

Льготы по налогу:

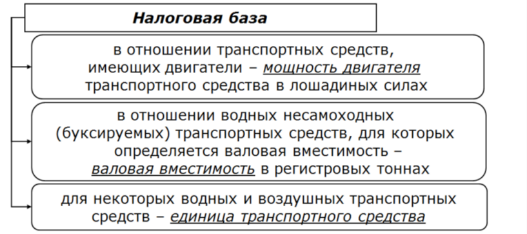

38. Транспортный налог.

В Налоговом кодексе Российской Федерации транспортный налог заменил собой ранее действующие налоги – налог с владельцев транспортных средств и налог на имущество с физических лиц в части водных и воздушных транспортных средств.

Плательщиками транспортного налога признаются согласно ст. 357 НК РФ лица, на которых зарегистрированы транспортные средства, признаваемые объектами налогообложения. Факт регистрации транспортных средств является принципиальным. Государственной регистрации подлежат как наземные, так и воздушные и водные транспортные средства.

Налоговый период. Отчетный период.

1. Налоговым периодом признается календарный год.

2. Отчетными периодами для налогоплательщиков, являющихся организациями, признаются первый квартал, второй квартал, третий квартал.

3. При установлении налога законодательные (представительные) органы субъектов Российской Федерации вправе не устанавливать отчетные периоды.

Объект налогообложения Ставка налога (руб.)

Автомобили легковые с мощностью двигателя (с каждой л.с.):

до 100 л.с. 2,5

свыше 100 л.с. до 150 л.с. 3,5

свыше 150 л.с. до 200 л.с. 5

свыше 200 л.с. до 250 л.с. 7,5

свыше 250 л.с. 15

Автомобили грузовые с мощностью двигателя (с каждой л.с.):

до 100 л.с. 2,5

свыше 100 л.с. до 150 л.с. 4

свыше 150 л.с. до 200 л.с. 5

свыше 200 л.с. до 250 л.с. 6,5

свыше 250 л.с. 8,5

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой л.с.):

до 100 л.с. 10

свыше 100 л.с. 20

Несамоходные (буксируемые) суда, для которых определя-ется валовая вместимость (с каждой регистровой тонны ва-ловой вместимости) 20

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой л.с.) 25

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) 200

Налоговые ставки, могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в десять раз.

Указанное ограничение размера уменьшения налоговых ставок законами субъектов Российской Федерации не применяется в отношении автомобилей легковых с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.

4.Льготы, порядок исчисления и уплаты

![]()