17.6. Система фінансування природоохоронної діяльності в Україні

Основними джерелами фінансування природоохоронної діяльності в Україні (рис. 17.4) є:

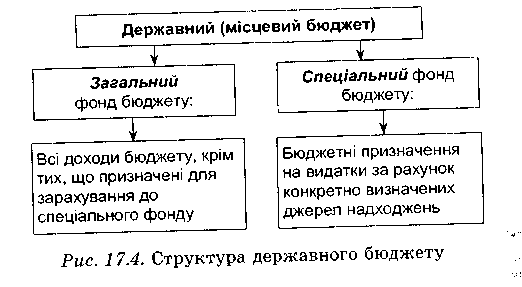

- державний бюджет (загальний фонд);

- місцеві бюджети (загальний фонд);

- фонди охорони навколишнього природного середовища;

- власні кошти підприємств;

- міжнародна технічна допомога.

Огляд державних витрат на охорону навколишнього середовища, проведений Світовим банком в Україні, свідчить, що загальний обсяг витрат на охорону навколишнього середовища у 2000 році становив 600 млн дол. СІЛА, в той час як у 1996 році він складав приблизно 1 млрд дол.

Більшість екологічних витрат здійснюється з позабюджетних джерел, головним чином коштами підприємств. За період 1996-2000 років таке фінансування суттєво скоротилося. У 2000 році витрати з позабюджетних джерел склали 94% усіх витрат на охорону навколишнього середовища.

1. Державний бюджет.

Фінансування природоохоронної діяльності на загальнодержавному рівні сьогодні в Україні представлене двома централізованими джерелами:

• Державним бюджетом, відповідно до розділу «Охорона навколишнього природного середовища», який утворено в Державному бюджеті починаючи з 1994 року;

• Державним фондом охорони навколишнього природного середовища.

Необхідно зазначити, що згідно з Бюджетним кодексом бюджет (Державний та місцевий) може складатися із загального та спеціального фондів.

Подробиці

Прикладом спеціального фонду може бути Державний фонд охорони навколишнього природного середовища, який формується за рахунок 30% збору за забруднення навколишнього природного середовища. Платежі за рахунок спеціального фонду здійснюються в межах коштів, що надійшли до цього фонду. На відміну від Державного фонду, розділ «Охорона навколишнього природного середовища» встановлений в складі загального фонду, оскільки не має конкретно визначеного джерела надходжень.

Починаючи з 2001 року, згідно із Законом України «Про Державний бюджет» видатки для фінансування природоохоронних заходів, пов'язаних із відтворенням та підтриманням природних ресурсів у належному стані здійснюються за функціональною класифікацією «Охорона навколишнього природного середовища» за відповідними бюджетними програмами міністерств і відомств.

За Бюджетним кодексом, бюджетна програма — це систематизований перелік заходів, спрямованих на досягнення єдиної мети і завдань, виконання яких пропонує та здійснює розпорядник бюджетних коштів відповідно до покладених на нього функцій.

Таблиця 1 7.1. Витрати державного бюджету на охорону довкілля, тис. грн.

Напрями витрат |

1996 |

1997 |

1998 |

1999 |

2000 |

Охорона навколишнього середовища, всього Охорона водних ресурсів Охорона земельних ресурсів Лісовідновлення та вітрозахисні лісосмуги Охорона мінеральних ресурсів Місцеві органи охорони навколишнього середовища Природні заповідники Інші заходи з охорони довкілля Організація ядерної безпеки та інші витрати на управління ядерною безпекою |

52 809

30 001 2314 2516

1839 10 786

4408 53 892 |

71 504

19 132 9892 10 572

6359 13 138

9721 1709 982 |

55 537

17 110 305 5705

3725 12 708

9381 0 6604 |

67 988

3 282 5731 11 335

1984 11 760

9346 252 4298 |

119310

39 933 3752 8970

5630 40 831

14 509 224 5463 |

Таким чином, розпорядник коштів може окремі програми ліквідувати або створити нові за відповідним обґрунтуванням. Так, у межах загального фонду можна виділити такі бюджетні природоохоронні програми:

1. Для Міністерства екології та природних ресурсів України:

• геолого-екологічні дослідження та заходи;

• заходи зі створення і збереження природно-заповідного фонду, ведення кадастрів тваринного і рослинного світу, Червоної книги.

2. Для Державного комітету лісового господарства України:

• створення захисних лісових насаджень і полезахисних лісових смуг;

• збереження природно-заповідного фонду.

3. Для Державного комітету України водного господарства:

• захист від шкідливої дії вод сільських населених пунктів і сільськогосподарських угідь;

• комплексний протипаводковий захист у басейні р. Тиса в Закарпатській області.

4. Для державного комітету України по земельних ресурсах:

• створення протиерозійних гідротехнічних споруд і рекультивація порушених земель.

Фактичні витрати Державного бюджету на охорону довкілля за основними напрямками наведено в табл. 17.1.