1.2 Первичный учёт и отчеты в автоматизированных системах бухгалтерского учёта

В качестве носителей разовой исходной информации в системе бухгалтерского учета используются преимущественно обычные документы.

Под документом понимается определенная совокупность сведений, отражающих состояние экономической системы, зафиксированных на бланке установленной формы и имеющих юридическую силу. К числу функций, реализуемых документом, можно отнести регистрацию событий в системе, обработку, хранение и передачу информации; тем самым обеспечивается многофункциональность документа. Юридическая сила документа обеспечивается наличием подписи должностного лица (лиц), ответственного за достоверность информации, содержащейся в документе.

При осуществлении любой производственно - хозяйственной или финансовой операции формируется первичный документ, подтверждающий её совершение, законченность и достоверность. Он является основным для отражения хозяйственной операции в информационной базе учёта.

Первичные документы, фиксирующие факт совершения операции хозяйственной деятельности объекта, должны содержать достоверные данные и создаваться своевременно.

Несмотря на прогресс автоматизации учета обойтись без первичных документов не представляется возможным. Поэтому проблема их совершенствования весьма актуальна. Для этого существует множество способов и технических средств, в том числе: унификация и типизация форм; применение способа однократной записи; сокращение количества экземпляров; выписка документов с помощью компьютера. С формальной точки зрения документы, обрабатываемые в информационных системах бухгалтерского учёта, можно разделить на операционные и полнотекстовые.

Полнотекстовыми называются слабоструктурированные документы обычно не подлежащие сколько-либо формализованной обработке -нормативные акты (Закон о бухгалтерском учёте, ПБУ - внешние; приказы, договоры, распоряжения - внутренние).

Операционные документы качественно и количественно характеризуют осуществляемые предприятием хозяйственные операции и обычно содержат определённый набор реквизитов, позволяющих выполнять их формализованную вычислительную обработку, в частности, формировать записи на сетах бухгалтерского учёта. Для этого они определённым образом структурируются. Обычно во все экземпляры документов одного типа включают один и тот же набор реквизитов.

Документы, используемые в бухгалтерском учёте, классифицируются по разным признакам.

По отношению к бухгалтерии документы делятся на внешние, поступающие из других подразделений хозяйствующего субъекта и от внешних организаций, и внутренние, формируемые внутри бухгалтерии. Документы, поступающие от внешних организаций, являются входящими документами. Все они считаются исходными для обработки.

По способам использования первичные документы могут быть разовыми и накопительными. Разовый документ используется для оформления однократно совершаемой хозяйственной операции. Накопительный документ применяется для многократно совершаемых однотипных операций в течение некоторого отрезка времени.

По числу отражаемых учетных объектов различают однострочные и многострочные первичные документы. Однострочные документы отражают хозяйственную операцию по одному учетному объекту, многострочные — по нескольким учетным объектам.

По назначению документы подразделяются на документы-основания, сопроводительные документы и специализированные документы. Документы-основания - это документы, которые регламентируют операции между сторонами совершаемых сделок. К числу их относятся договоры, счета, платежные поручения, гарантийные письма и т. п. Их называют также организационно-распорядительными документами. Сопроводительные документы отражают суть фактически выполняемых в рамках сделок действий. Но, поскольку в них отсутствует подтверждение факта совершения хозяйственной операции, они не могут служить основанием для создания бухгалтерских записей. Они подтверждают совершение хозяйственной операции, имеют юридическую силу, служат для материально-ответственных лиц оправданием расхода или получения ценностей и т. д. Отсюда их второе название — оправдательные документы.

Сопроводительные документы по многим хозяйственным операциям связаны с документами-основаниями. Сопроводительные документы могут служить основой для формирования других документов либо отражения хозяйственной операции в учёте. Сведения о сопроводительных документах не только хранятся в информационной базе учета, но и являются основой для формирования бухгалтерских записей.

Специализированные документы предназначены для автоматического формирования проводок по регламентным операциям бухгалтерского учета. С помощью специализированных документов можно точно и быстро выполнить весьма трудоемкие расчеты и сформировать по ним всю корреспонденцию. Они позволяют решать задачи по формированию проводок при начислении амортизации основных средств, переоценке имущества и обязательств, стоимость которых выражена в иностранной валюте, определении финансовых результатов деятельности и т.д. Особенность применения специализированных документов в информационных системах бухгалтерского учета (ИСБУ) заключается не только в быстроте выполнения с их помощью сложных расчетов, но и в том, что данные расчеты можно многократно повторять. Это весьма важно в тех ситуациях, когда была допущена ошибка при вводе исходной информации или введены неполные данные. Достаточно исправить или ввести недостающие данные.

По унификации и типизации форм различают документы, составленные по унифицированной и индивидуальной форме. В системах автоматизации применяются преимущественно унифицированные формы первичных документов. Они содержатся в альбомах унифицированных форм первичной учетной документации. Если для оформления той или иной хозяйственной операции не предусмотрена унифицированная форма, то соответствующая форма документа разрабатывается организацией самостоятельно с учетом требований, предъявляемых к документам. Такие формы утверждаются руководителем хозяйствующего субъекта и обязательно включаются в приложение к учетной политике хозяйствующего субъекта.

Технологический процесс в условиях автоматизации учета представляет собой совокупность машинно-ручных операций по обработке исходной информации, содержащейся в первичных документах и других носителях, в целях получения результатной информации.

К технологии обработки экономической информации предъявляется ряд требований: минимальные затраты труда, материальных ценностей и денежных средств; своевременность подготовки отчетных сводок; рациональная загрузка операторов; простота документооборота.

Первая операция технологического процесса — прием первичной документации и ее формирование для машинной обработки. Устанавливается порядок кодирования документации, подготовки и передачи ее по различным участкам учета из подразделений.

При использовании документов, содержащих данные, относящиеся к различным группировочным признакам, целесообразно ввести данные в компьютер один раз и затем многократно их использовать (однократная запись), а также сократить число экземпляров документов. Бланки первичных документов печатаются в основном типографским способом. Однако можно использовать и печатающие устройства персонального компьютера, что целесообразно при заготовке нетиповых форм.

Ряд первичных документов (кассовые документы, счета- фактуры), в которых постоянно изменяется их содержательная часть, не лишено смысла выписывать с использованием компьютера. При этом их данные одновременно заносятся в базу данных, обеспечивая ведение электронной картотеки и сокращая трудоемкость поиска, выписки и регистрации документов.

Разработка форм первичных документов находится в тесной связи с проектированием документооборота, т.е. с разработкой порядка прохождения документа по всем инстанциям и исполнителям. Первый этап включает такие операции, как выписка документа, его оформление и др.

В бухгалтерии происходит проверка документа на полноту заполнения и арифметическая обработка — это второй этап. Последний этап связан с хранением документов в бухгалтерии и со сдачей их в архив. В отдельных случаях этапы могут быть объединены, например, при выписке документа на компьютере могут объединяться первые два.

В документообороте организации можно выделить следующие потоки документов: входящие (нормативные документы, договоры, контракты и др.), внутренние и исходящие (отчетные документы и др.). К потоку внутренних документов относятся бухгалтерские, финансовые и другие документы, а также «канцелярские» (приказы, инструкции и пр.).

До внедрения новых информационных технологий документооборот был сложен и весьма громоздок, что объясняется наличием многообразия форм документов, многократностью их прохождения через одни и те же службы, дублированием информации в документах. Современные технологии предполагают автоматизацию управления документооборотом, что значительно реорганизует маршруты движения документов и упорядочивает информационные потоки в системах.

Учетная информация выступает основой процесса управления и предметом функционирования автоматизированных информационных систем. Массив информации является хранилищем бухгалтерских проводок, из которого система позволяет получить любую интересующую бухгалтера информацию для проведения разностороннего анализа финансовохозяйственной деятельности предприятия и контроля учетного процесса.

В системе бухгалтерского учета процедуры сбора, регистрации, передачи, накопления, хранения и обработки информации составляют информационный процесс бухгалтерского учета. Каждый этап движения учетной информации связан с документированием.

Учетную информацию по отношению к системе бухгалтерского учета подразделяют на входную и выходную. Выходные документы бывают двух видов: одни предназначены для внутреннего, а другие — для внешнего использования.

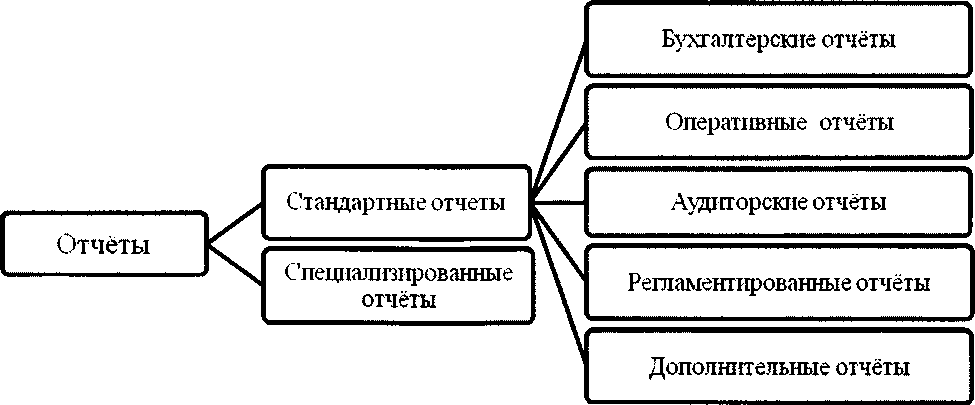

Выходные документы внутреннего назначения подразделяются на стандартные и специализированные отчеты.

Стандартные отчеты отражают бухгалтерские итоги на уровне счетов, субсчетов, объектов аналитического учета в разбивке по разным периодам, в разрезе разных валют, но они могут содержать и детальные проводки. Стандартные отчеты — это учетные регистры, форма представления которых в ИСБУ имеет отличия от традиционных форм. С системой автоматизации учета поставляется набор стандартных отчетов.

По способу группировки данных стандартные отчеты могут быть разделены на хронологические, систематические, комбинированные, а по степени обобщения — на синтетические и аналитические отчеты. Возможна классификация и по другим признакам.

Наборы стандартных отчётов предназначены для получения различных сводных данных в информационных системах бухгалтерского учёта. По функциональному назначению все отчёты можно разделить на несколько групп (рисунок 4).

Рисунок 4 -

Классификация отчётов в информационных

системах бухгалтерского учёта по

функциональному назначению.

Для анализа состояния бухгалтерского учёта в целом и отдельных счетов предназначены бухгалтерские отчёты. Особенно полезны данные отчёты для поиска ошибок при подведении баланса, поскольку при формировании отчёта задаётся детализации показателей в разрезе аналитического учёта.

В частности, оборотно - сальдовая ведомость содержит для каждого счёта информацию об остатках на начало и на конец периода и оборотах по дебету и кредиту за установленный период. Оборотно - сальдовая ведомость по счёту используется для получения остатков и оборотов по выбранному счёту. Отчёт позволяет получить детализацию по субсчетам счёта, а для счетов, по которым ведётся аналитический учёт, - детализацию по конкретным объектам аналитического учёта.

Главная книга (обороты счёта) используется для вывода оборотов и остатков счёта с заданной периодичностью. Этот отчёт всегда считался классическим в бухгалтерском учёте.

Оперативные отчёты позволяют вести уточнения во взаиморасчётах с контрагентами, проверять корректность зачёта авансов. «Анализ субконто», например, позволяет отслеживать текущее состояние любого объекта учёта по всем счетам одновременно, а «Анализ счёта» - выводить начальное и конечное сальдо по интересующему счёту, а также промежуточные итоги с определённой периодичностью.

Аудиторские отчёты являются обязательной документацией, предназначенной для предъявления при проверках аудиторов и других контролирующих органов. К примеру, отчёт «Кассовая книга» предназначен для формирования отчёта по кассовым операциям. Он формируется на основании кассовых документов и предназначен для контроля денежных оборотов, а также лимита остатка денег в кассе.

Регламентированными отчётами являются отчёты, формы и порядок предоставления которых устанавливаются различными органами. Регламентированные отчеты (выходные документы внешнего назначения) - это отчеты, предназначенные для передачи различным контролирующим инстанциям. Для них установлена определенная периодичность представления. Они подразделяются на государственную, отраслевую и региональную отчетность.

К формам регламентированной государственной отчётности относят: формы бухгалтерской отчётности, отчётность во внебюджетные фонды, налоговые декларации и расчёты, формы статистики, различные справки.

Эта отчетность, как правило, имеет унифицированную форму. Каждой форме присваивается код в соответствии с Общегосударственным классификатором управленческой документации (ОКУД). Состав и содержание этих форм определяется различными государственными органами.

Средства формирования государственной отчетности обычно включаются в поставку систем автоматизации бухгалтерского учета. Однако состав отчетов, формируемых программами, не всегда является полным. Состав отраслевой и региональной отчетности устанавливается соответствующими отраслевыми и региональными органами. Обычно эти формы в типовую поставку систем автоматизации бухгалтерского учета не включаются, и настройка программ для возможности их формирования выполняется либо самими пользователями, либо дилерами фирм- производителей программных продуктов.

С помощью дополнительных отчётов осуществляется анализ непростых ситуаций по объектам учёта и получения обобщённой картины в виде диаграммы.

Специализированные отчеты могут быть стандартизированы по форме или иметь нестандартную форму для отражения специфических группировок и способов обобщения информации, которые нельзя получить из стандартных отчетов.

Часто требуется получение достаточно специфических отчетов, формирование которых стандартным комплектом поставки программного продукта не обеспечивается. Это может быть специфическая отраслевая или региональная отчетность, а также формы, отражающие показатели, важные для конкретной организации. Для того, что бы пользователи могли получать необходимую им информацию в требуемой форме представления, в программы встраиваются так называемые генераторы отчетов, которые дают возможность проектировать собственные отчеты.

Специализированные отчёты можно формировать в соответствующих журналах и справочниках с помощью специальных кнопок. Некоторые из них удобнее формировать из справочников, поскольку параметры автоматически заполняются данными текущего элемента справочника, например, налоговая карточка 1— НДФЛ (применяется для учёта начисления и удержания НДФЛ).