Практична робота №3

Тема: Нарахування амортизації та зносу основних засобів.

Мета: Оволодіти практичними навичками визначення методів нарахування амортизації та визначення суми зносу та амортизації. Розвивати вміння оперувати основними поняттями та визначеннями, а також застосовувати їх на практиці. Вміння ретельно проводити розрахунки та заповнювати документи.

Методи проведення заняття: пояснення, бесіда, самостійна робота студента.

Матеріально-технічне, інформаційне, дидактичне забезпечення: калькулятори, робочий зошит.

Рекомендована література :

Національні П(С)БО №1-27.

Податковий кодекс України.

Бабіч В.В., Сагова С.В. Фінансовий облік (облік активів): Навч. посіб. – 2-ге вид., без змін. - К.: КНЕУ, 2007 – 288 с.

Бутинець Ф.Ф. Бухгалтерський фінансовий облік. Навчальний посібник. – Житомир: ЖІТІ, 2001 р.- 672с.

Лишиленко О.В. Бухгалтерський фінансовий облік. Навчальний посібник. - К.: ЦУЛ, 2003 р. – 523 с.

Хід роботи:

Здійснення нарахування зносу та основних засобів за П(С)БО 7.

Здійснення записів до Журналу реєстрації господарських операцій.

Основні теоретично-розрахункові положення теми:

Основні засоби – матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів і послуг, надання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання яких більше одного року.

Для ведення обліку ОЗ класифікують за групами.

Група ОЗ – сукупність однотипних за технічними характеристиками, призначенням та умовами використання ОЗ. ОЗ можна згрупувати за такими ознаками:

1) галузева – промислові, с/г, будівельні, транспортні, зв’язку;

2) функціональне призначення – виробничі та невиробничі;

3) за використанням – діючі та недіючі;

4) за належністю – власні та орендовані.

Амортизація – систематичний розподіл вартості, яка амортизується, протягом строку корисного використання активу. Вона відображає процес поступового списання (погашення) вартості об’єкта протягом часу його корисного функціонування та забезпечує дотримання принципу співвідношення витрат з доходами.

Знос ОЗ – сума амортизації об’єкта ОЗ, накопичена з початку строку їх корисного використання або поступове втрачання ОЗ своїх фізичних та моральних якостей.

Строк корисної експлуатації – період часу, протягом якого ОЗ будуть використовуватись підприємством.

Строк корисної експлуатації визначається підприємством з урахуванням таких чинників:

- очікуваної потужності;

- очікуваного фізичного зносу – втрачання ОЗ технічних, експлуатаційних можливостей;

- морального зносу – внаслідок технічного прогресу або зміни попиту.

Амортизація ОЗ нараховується з застосуванням таких методів:

1) прямолінійного;

2) зменшення залишкової вартості;

3) прискореного зменшення залишкової вартості;

4) кумулятивного;

5) виробничого.

За прямолінійним (рівномірним) методом вартість об’єкта, що амортизується, рівномірно списується протягом строку його служби. При цьому річна сума амортизації визначається шляхом ділення вартості, яка амортизується, на строк корисного використання об’єкта. Перевага цього методу – отримання даних шляхом простого розрахунку у будь-який час.

Вартість об’єкта, що амортиз. = (ПВ-ЛВ) / строк корисної експлуатації.

Виробничий метод заснований на передбаченні, що функціональна корисність об’єкта залежить не від часу, а від результату його використання. Місячну суму А визначають, як добуток фактичного місячного обсягу продукції та виробничої ставки А. До цього методу звертаються, коли інтенсивність використання об’єкта впливає на його експлуатаційні властивості, та коли можна визначити обсяг виробництва.

Виробнича ставка = (ПВ-ЛВ)/Плановий випуск продукції.

Кумулятивний метод визначається сумою років строку служби відповідного об’єкта за допомогою коефіцієнтів, в чисельнику яких зазначаються роки, що залишаються до кінця строку служби, а в знаменнику – загальна сума років.

Сума А = К* Вартість об’єкта, що амортизується.

Метод застосовують до ОЗ, які зношуються більше у перші роки експлуатації та до об’єктів зі швидким моральним зносом.

Метод зменшення залишкової вартості полягає у визначенні річної суми А, виходячи з залишкової вартості на початок звітного року. Сума А відрахувань визначається шляхом множення ЗВ на річну суму А.

де Вп — первісна вартість об’єкта основних засобів;

Вл — ліквідаційна вартість об’єкта основних засобів;

Т — термін корисного використання.

Цей метод для ОЗ, інтенсивність використання яких в міру їх експлуатації зменшується.

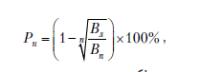

Метод прискореного зменшення ЗВ – визначає суму А, як добуток ЗВ на початок періоду та річної норми амортизації, яка обчислюється виходячи із строку корисного використання і подвоюється.

На = (100% : Строк корисного використання)*2.

Метод застосовують до ОЗ, інтенсивність використання яких у перші роки експлуатації значно вища, ніж у наступні.

Вибір варіанту завдання практичної роботи

Студенти, прізвища яких починається з літер |

А |

Б |

В |

Г |

Д |

Е |

Є |

Ж |

З |

І |

Ї |

Й |

К |

Л |

М |

Н |

О |

П |

Р |

С |

|

Т |

У |

Ф |

Х |

Ц |

Ч |

Ш |

Щ |

Ю |

Я |

|

Номер варіанту |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |