Бухгалтерське проведення Дт 2602 Кт 2600 означає:

а) банк-емітент списав кошти за акредитивом з поточного рахунку заявника і зарахо- вув їх на аналітичний рахунок «Розрахунки за акредитивами»;

б) банк-емітент списав кошти за покритим акредитивом з аналітичного рахунку «Розрахунки за акредитивами» і перерахував їх виконуючому банку;

в) виконуючий банк списав кошти з аналітичного рахунку «Розрахунки за акредитивами» і зарахував їх бенефіціару;

г) виконуючий банк отримав від банку-емітента кошти для їх бронювання на аналітичному рахунку «Розрахунки за акредитивами».

ІНСТРУМЕНТИ БЕЗГОТІВКОВИХ РОЗРАХУНКІВ ТА ОБЛІК ОПЕРАЦІЙ ЗА ЦИМИ РОЗРАХУНКАМИ

ХАЙ-ТЄК ПРЕС

Які з наведених нижче банківських операцій супроводжуються бухгалтерським проведенням Дт 9802 Кт 9910:

а) відкриття банком-емітентом покритого акредитива з депонуванням коштів у виконуючому банку;

б) отримання виконуючим банком повідомлення від банку-емітента про відкриття непокритого акредитива;

в) отримання виконуючим банком повідомлення від банку-емітента про відкриття покритого акредитива з депонуванням коштів у банку-емітенті;

г) усі зазначені вище операції.

Яка схема розрахунків передбачає здійснення клієнтом операцій з використанням платіжної картки виключно в межах залишку коштів, які обліковуються на його картрахунку?

а) дебетова;

б) дебетово-кредитна;

в) кредитна;

г) жодна.

Юридична особа, яка здійснює діяльність щодо технологічного, інформаційного обслуговування торговців та виконання розрахунків з ними за операції, які здійснені із застосуванням платіжних карток називається:

а) торговець;

б) розрахунковий банк;

в) еквайрингова установа;

г) процесинговий центр.

Якими бухгалтерськими записами супроводжується переказ банком-емітентом коштів за товари (послуги) банку-еквайру?

а) Дт 2600 Кт 1200;

б) Дт 2625 Кт 1200;

в) Дт 2625 Кт 2924;

г) Дт 2924 Кт 1200.

Бухгалтерське проведення Дт 2924 Кт 2600 означає:

а) банк-еквайр переказав кошти торговцю за товари (послуги);

б) банк-емітент переказав кошти за товари (послуги) та комісійні банку-еквайру;

в) банк-еквайр переказав кошти банку емітенту за повернений товар;

г) банк-еквайр одержав грошове покриття з банку-емітента за переказані кошти торговцю.

Які бухгалтерські проводки виконуються банком-еквайром у разі одержання коштів з банку-емітента та їх зарахування торговцю?

а) Дт 1200 Кт2924;

б) Дт 2605 Кт 2924;

в) Дт 2924 Кт 2600;

г) Дт 2924 Кт 1200.

Задачі

Задача 6.1.

Упродовж дня 9.02.2009 р. банком були проведені такі операції:

на основі платіжного доручення підприємства «Анастасія» перераховано 3200 грн. на поточний рахунок фірми «Булочка», яка обслуговується у філії цього ж банку;

на користь підприємства «Вудильник» поступили кошти у сумі 5200 грн. від магазину «Морепродукти», що має рахунок у банку-кореспонденті. У електронному розрахунковому документі зазначена дата валютування — 13.02.2009 р.;

списано на основі вимоги-доручення 1300 грн. з рахунку підприємства «Незабудка» і перераховано підприємству «Флора», що має рахунок в іншому банку;

у зв’язку з настанням дати валютування, зараховано на поточний рахунок фізичної особи Зайцева О. Б. 935 грн., що були поступили раніше від фізичної особи Фени- ка П.С., що обслуговується в іншому банку;

на основі платіжної вимоги підприємства «Сир», що є клієнтом банку, списано 2600 грн. з рахунку магазину «Вибір».

Необхідно:

Скласти бухгалтерські проведення за наведеними вище операціями.

Задача 6.2.

У лютому 2009 р. банком «Київ» було проведено наступні операції з розрахунковими чеками:

на основі заяви підприємства «Фішка» на видачу чекової книжки і платіжного доручення на суму 5000 грн. банк видав підприємству чекову книжку та списав з рахунку підприємства комісійні у розмірі 50 грн.;

фірма «Арахіс» подала в банк чек на суму 1300 грн., виписаний підприємством «Фішка» та три примірники реєстру чеків. Після перевірки правильності заповнення реквізитів чеку і реєстру банк списав кошти з рахунку підприємства «Фішка» та зарахував 1300 грн. фірмі «Арахіс»;

прийнято від підприємства «Українські ковбаси» два розрахункових чеки на інкасо разом з чотирма примірниками реєстру розрахункових чеків. Один чек був виписаний на суму 600 грн. фірмою «Сендвіч», яке обслуговується в «Кредит банку», а другий чек — на суму 1300 грн. рестораном «Поправляйся», який має рахунок в «Мегабанку»;

відіслано прийняті від підприємства «Українські ковбаси» два чеки на інкасо банкам —емітентам;

від «Мегабанку» поступило відшкодування коштів за чеком у сумі 1300 грн. Банк «Київ» зарахував кошти на поточний рахунок підприємства «Українські ковбаси»;

здійснено запит в «Кредит банк» щодо неоплати чека, що був відісланий на інкасо (чекодавець фірма «Сендвіч», сума за чеком — 600 грн. );

отримано від «Кредит банку» неоплачений чек на суму 600 грн. (чекодавець фірма «Сендвіч») та повідомлення про причини його неоплати;

на підставі платіжного доручення підприємства «Кактус» повернено на його поточний рахунок невикористаний ліміт чекової книжки у сумі 185 грн.

ІНСТРУМЕНТИ БЕЗГОТІВКОВИХ РОЗРАХУНКІВ ТА ОБЛІК ОПЕРАЦІЙ ЗА ЦИМИ РОЗРАХУНКАМИ

ХАЙ-ТЕК ПРЕС

Необхідно:

Скласти бухгалтерські проведення за наведеними вище операціями з розрахунковими чеками.

Задача 6.3.

р. Укрсоцбанком на основі поданих клієнтами заяв та двох платіжних доручень було відкрито три безвідкличних акредитиви на таких умовах:

Наказодавець акредитива |

Вид акредитива |

Сума |

Бенефіціар |

Виконуючий банк |

Банк бенефіціара |

Підприємство «Малюк» |

Покритий,з розміщенням коштів у банку- емітенті |

18000 грн. |

Фірма «Іграшковий світ» |

Банк — емітент |

Кредит банк |

Підприємство «Лосось» |

Покритий з розміщенням коштів у банку бенефіціара |

35000 грн. |

Підприємство «Анемона» |

Банк бенефіціара |

Укрінбанк |

Підприємство «Журавлик» |

Непокритий |

20000 грн. |

Підприємство «Схід» |

Банк бенефіціара |

Сітібанк |

В цей же день Укрсоцбанк надіслав електронні повідомлення про відкриття акредитивів у відповідні банки бенефіціарів та перерахував 35 000 грн. за акредитивом підприємства «Лосось» в Укрінбанк.

Необхідно:

Відобразити операції з відкриття акредитивів на рахунках бухгалтерського обліку Укрсоцбанку.

Скласти бухгалтерські проводки, які зроблять банки бенефіціарів, після отримання ними повідомлення про відкриття акредитивів на користь їх клієнтів.

Задача 6.4.

(продовження задачі 6.3.)

р. в Укрсоцбанк надійшли документи за покритим акредитивом та два примірники реєстру документів від Кредит банку. Наказодавець за акредитивом — підприємство «Малюк», а бенефіціар — фірма «Іграшковий світ». Кошти за акредитивом були розміщені в Укрсоцбанку.

В результаті перевірки документів за акредитивом не було виявлено розбіжностей і

р. Укрсоцбанк перерахував кошти у сумі 18000 грн. бенефіцару на його рахунок в Кредит банку.

р. Укрсоцбанк отримав від виконуючого банку Сіті банк повідомлення про надання бенефіціаром підприємством «Схід» документів відповідно до умов акредитива з вимогою щодо його оплати. Укрсоцбанк перерахував 20 000 грн. за непокритим

акредитивом у Сіті банк. При цьому 14000 грн. було списано з поточного рахунку підприємства «Журавлик», а 6000 грн. проплачено за рахунок наданого кредиту.

р. Укрсоцбанк отримав від Укрінбанку документи і два примірники реєстру документів за акредитивом, наказодавцем за яким є підприємство «Лосось». Укрсоцбанк передав документи і один примірник реєстру підприємству «Лосось» і списав 35000 грн. з відповідного рахунку.

Необхідно:

Скласти бухгалтерські проводки за розрахунками акредитивами у всіх задіяних банках. Задача 6.5.

Упродовж дня банком-емітентом платіжних карток були проведені такі операції:

списано з картрахунку фізичної особи Сомик В.С. 645 грн. і зараховано на поточний рахунок магазину «Мишеня»;

списано з поточного рахунку магазину «Технікус» 920 грн. і зараховано на картковий рахунок фізичної особи Полуйко П.Г. за повернений ним товар;

списано з картрахунку фірми «Соня» 1570 грн. і перераховано у банк-еквайр. Необхідно:

Скласти бухгалтерські проводки за наведеними вище операціями.

Розділ 7 ОБЛІК ФІНАНСОВИХ ІНВЕСТИЦІЙ

Питання до розгляду

Поняття фінансових інвестицій та їх класифікація.

Методологічні засади бухгалтерського обліку фінансових інвестицій.

Облік цінних паперів у торговому портфелі банку.

Облік цінних паперів, придбаних до портфеля на продаж.

Облік цінних паперів в портфелі банку до погашення.

Облік інвестицій в асоційовані компанії.

Облік інвестицій в дочірні компанії.

Розкриття інформації про фінансові інвестиції.

Поняття фінансових інвестицій та їх класифікація

Фінансові інвестиції — це активи, які утримуються інвестором з метою збільшення прибутку (відсотків, дивідендів тощо), зростання вартості капіталу або інших вигод для інвестора. До таких активів зазвичай відносяться цінні папери, зокрема, акції, облігації, депозитні сертифікати, казначейські зобов’язання.

Згідно із Законом України «Про цінні папери і фондовий ринок» цінні папери — це документи встановленої форми з відповідними реквізитами, що посвідчують грошові або інші майнові права, визначають взаємовідносини особи, яка їх розмістила (видала), і власника, та передбачають виконання зобов’язань згідно з умовами їх розміщення, а також можливість передачі прав, що випливають із цих документів, іншим особам.

Мета фінансових інвестицій може бути різною, зокрема, отримання доходу у вигляді дивідендів чи відсотків за цінними паперами, або прибутку від збільшення ринкової вартості цінних паперів, або ж отримання сприятливих ділових зв’язків з іншим підприємством.

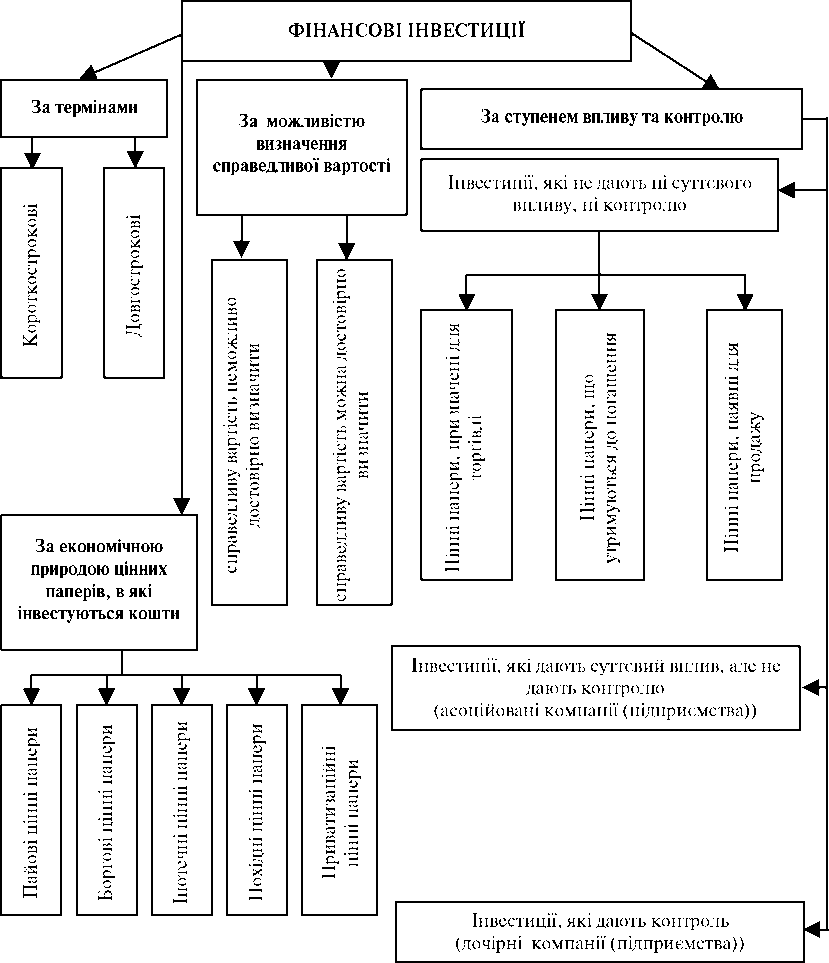

Велика різноманітність фінансових інвестицій дозволяє класифікувати їх за певними ознаками. З позиції бухгалтерського обліку фінансові інвестиції можна класифікувати за:

термінами вкладень;

економічною природою цінних паперів, в які інвестуються кошти;

ступенем впливу і контролю;

можливістю визначення справедливої вартості цінних паеперів, в які інвестовані кошти (рис. 7.1).

Рис.

7.1. Класифікація

фінансових інвестицій з позиції

бухгалтерського обліку

За термінами вкладень фінансові інвестиції поділяються на короткострокові (поточні) та довгострокові (непоточні).

Короткострокові (поточні) фінансові інвестиції — це інвестиції, які утримуються інвестором на строк, що не перевищує один рік, і які можуть бути вільно реалізовані в будь-який момент.

Поточні фінансові інвестиції включають в себе еквіваленти грошових коштів, тобто короткострокові високоліквідні фінансові інвестиції, які вільно конвертуються у певні суми грошових коштів і які характеризуються незначним ризиком зміни вартості та інші поточні інвестиції.

Довгострокові (непоточні) фінансові інвестиції — це інвестиції, які утримуються інвестором на період більше одного року, а також усі інвестиції, які не можуть бути вільно реалізовані в будь-який момент.

За економічною природою цінних паперів, в які інвестуються кошти, фінансові інвестиції можна класифікувати на інвестиції в:

пайові цінні папери;

боргові цінні папери;

іпотечні цінні папери;

приватизаційні цінні папери;

похідні цінні папери.

У Законі України «Про цінні папери і фондовий ринок» дається таке визначення зазначених вище видів цінних паперів:

Пайові цінні папери — цінні папери, які посвідчують участь їх власника у статутному капіталі (крім інвестиційних сертифікатів та сертифікатів фондів операцій з нерухомістю), надають власнику право на участь в управлінні емітентом (крім сертифікатів фондів операцій з нерухомістю) і отримання частини прибутку, зокрема у вигляді дивідендів, та частини майна у разі ліквідації емітента (крім сертифікатів фондів операцій з нерухомістю). До пайових цінних паперів відносяться: акції; інвестиційні сертифікати; сертифікати фондів операцій з нерухомістю.

Боргові цінні папери — цінні папери, що посвідчують відносини позики і передбачають зобов’язання емітента сплатити у визначений строк кошти відповідно до зобов’язання. До боргових цінних паперів відносяться: облігації підприємств; державні облігації України; облігації місцевих позик; казначейські зобов’язання України; ощадні (депозитні) сертифікати; векселі.

Іпотечні цінні папери — цінні папери, випуск яких забезпечено іпотечним покриттям (іпотечним пулом) та які посвідчують право власників на отримання від емітента належних їм коштів. До іпотечних цінних паперів відносяться: іпотечні облігації; іпотечні сертифікати; заставні.

Приватизаційні цінні папери — цінні папери, які посвідчують право власника на безоплатне одержання у процесі приватизації частки майна державних підприємств, державного житлового фонду, земельного фонду.

Похідні цінні папери — цінні папери, механізм випуску та обігу яких пов’язаний з правом на придбання чи продаж протягом строку, встановленого договором, цінних паперів, інших фінансових та/або товарних ресурсів.

Вагомий вплив на методологію бухгалтерського обліку фінансових інвестицій має їх класифікація за ступенем впливу та контролю інвестора на об’єкт інвестування.

Міжнародними стандартами фінансової звітності суттєвий вплив визначається як повноваження підприємства брати участь у прийнятті рішень з фінансової та операційної політики об’єкта інвестування без здійснення контролю цієї політики. Контроль — це повноваження керувати фінансовою та операційною політикою підприємства для отримання вигоди від його діяльності.

Як правило, основним принципом, що визначає наявність суттєвого впливу чи контролю, є відсоток володіння голосами об’єкта інвестування:

Відсоток володіння голосами об’єкта інвестування |

Рівень впливу |

Менше 20 % |

Не має суттєвого впливу |

20-50 % |

Суттєвий вплив |

Більше 50 % |

Контроль |

За ступенем впливу та контролю інвестора на об’єкт інвестування фінансові інвестиції поділяються на три групи:

Інвестиції, які не дають ні суттєвого впливу, ні контролю. Вони класифікуються на три категорії, а саме:

інвестиції в торгові цінні папери — це інвестиції в цінні папери, що були придбані інвестором для перепродажу та з метою отримання прибутку від короткотермінових коливань їх ціни або дилерської маржі;

інвестиції в цінні папери, що утримуються до погашення — це інвестиції в боргові цінні папери з фіксованими платежами або платежами, що можна визначити, а також фіксованим строком погашення, щодо яких інвестор має реальний намір та змогу утримувати їх до строку погашення;

інвестиції в цінні папери, наявні для продажу — це інвестиції в цінні папери, які не належать до торгових цінних паперів та цінних паперів до погашення.

Інвестиції, які дають суттєвий вплив, але не дають контролю. До них відносяться інвестиції в асоційовані компанії (підприємства).

Інвестиції, які дають контроль, тобто інвестиції в дочірні компанії (підприємства).

За можливістю визначення справедливої вартості цінних паперів, в які інвестуються кошти, фінансові інвестиції класифікуються на:

інвестиції в цінні папери, справедливу вартість яких неможливо достовірно визначити;

інвестиції в цінні папери, справедливу вартість яких можна достовірно визначити. Нагадаємо, що справедлива вартість — це сума, за якою можна обміняти актив, або

погасити заборгованість в операції між обізнаними, зацікавленими та незалежними сторонами.

У бухгалтерського обліку банків України інвестиції в цінні папери класифікуються таким чином:

цінні папери в торговому портфелі банку;

цінні папери в портфелі банку на продаж;

цінні папери в портфелі банку до погашення;

інвестиції в асоційовані компанії;

інвестиції в дочірні компанії.

Портфель цінних паперів — це згрупована інформація з обліку інвестицій у цінні папери за їх видами і призначенням з метою складання фінансової звітності.

У торговому портфелі обліковуються цінні папери, придбані банком для перепродажу та переважно з метою отримання прибутку від короткотермінових коливань їх ціни або дилерської маржі. До торгових цінних паперів можуть бути віднесені будь-які інші цінні папери, що визначаються банком на етапі первісного визнання як такі, щодо яких банк має намір і змогу обліку за справедливою вартістю з визнанням переоцінки через прибутки/збитки (крім акцій, які не мають котирувальної ціни на активному ринку і справедливу вартість яких неможливо достовірно визначити).

У портфелі цінних паперів на продаж обліковуються акції, інші цінні папери з нефік- сованим прибутком та боргові цінні папери, а саме:

боргові цінні папери з фіксованою датою погашення, які банк не має наміру і/або змоги тримати до дати їх погашення або за наявності певних обмежень щодо обліку цінних паперів у портфелі до погашення;

цінні папери, які банк готовий продати у зв’язку із зміною ринкових відсоткових ставок, його потребами, пов’язаними з ліквідністю, а також наявністю альтернативних інвестицій;

акції та інші цінні папери з нефіксованим прибутком, за якими неможливо достовірно визначити справедливу вартість;

фінансові інвестиції в асоційовані та дочірні компанії, що придбані та/або утримуються виключно для продажу протягом 12 місяців;

інші цінні папери, придбані з метою утримання їх у портфелі на продаж.

У портфелі до погашення обліковуються придбані боргові цінні папери з фіксованими платежами або з платежами, що можна визначити, а також з фіксованим строком погашення. Боргові цінні папери відносяться до портфеля до погашення, якщо банк має намір та змогу утримувати їх до строку погашення з метою отримання процентного доходу. Банк не повинен первісно визнавати цінні папери в портфелі до погашення, якщо:

не має фінансових ресурсів для фінансування цінних паперів до погашення;

є юридичне або інше обмеження, яке може перешкодити наміру банку утримувати цінні папери до погашення;

протягом поточного фінансового року або протягом двох попередніх фінансових років банк продав до дати погашення значну суму інвестицій порівняно із загальною сумою інвестицій, утримуваних до погашення.

Банк не повинен визнавати цінні папери як утримувані до погашення, якщо:

має намір утримувати цінні папери протягом невизначеного часу;

готовий продати їх у разі змін ринкових ставок відсотка, ризиків, потреб ліквідності;

умови випуску безстрокових боргових цінних паперів передбачають сплату відсотків протягом невизначеного часу (тобто немає фіксованого строку погашення);

емітент має право погасити цінні папери сумою, значно меншою, ніж їх амортизована собівартість.

Цінні папери, за якими емітент передбачає дострокове погашення, можуть бути визнані в портфелі до погашення, якщо банк має намір і змогу утримувати їх до строку погашення.

Не є порушенням намірів утримувати портфель до погашення, якщо продаж цінних паперів з портфеля до погашення був здійснений у таких випадках:

не більше ніж за 3 місяці до дати погашення;

після того, як отримано в основному всю первісну вартість фінансової інвестиції у вигляді планових платежів або передоплати;

значного погіршення кредитоспроможності емітента;

реорганізації емітента;

змін законодавчих або регулятивних вимог;

значного підвищення регулятивних вимог до капіталу;

у зв’язку з непередбаченою подією, яка відбулася з незалежних від банку причин, яка не повторюється і стосовно якої є докази, що банк не мав змоги її спрогнозувати.

До інвестицій в асоційовані та дочірні компанії належать акції та інші цінні папери з нефіксованим прибутком емітентів, які відповідають визначенням асоційованої або дочірньої компанії банку, за винятком таких цінних паперів, що придбані та/або утримуються виключно для продажу протягом 12 місяців з дати придбання.

Асоційована компанія (підприємство) — це компанія, у якій інвестор має суттєвий вплив і яка не є ні дочірньою компанією, ні спільним підприємством інвестора. Суттєвий вплив передбачає, що інвестор прямо або через дочірні компанії володіє 20 % або більше голосів об’єкта інвестування. Суттєвий вплив є, якщо інвестор (банк) прямо або через дочірні компанії володіє менше ніж 20 % голосів об’єкта інвестування, але виконуються щонайменше дві з таких умов:

інвестор (банк) має представників у раді директорів або аналогічному керівному органі компанії;

інвестор (банк) бере участь у визначенні стратегії та операцій компанії;

здійснюється обмін управлінським персоналом між інвестором (банком) та компанією;

інвестор (банк) надає компанії суттєву технічну інформацію.

Дочірня компанія (підприємство) — це компанія, яку контролює інша компанія (відома як материнська компанія). Контроль передбачає, що материнська компанія (банк) прямо або через дочірні компанії володіє більше ніж 50 % голосів об’єкта інвестування. Контроль є, якщо материнська компанія (банк) прямо або через дочірні компанії володіє менше ніж 50 % голосів об’єкта інвестування, але має:

частку управлінських голосів у компанії, що перевищує 50 % завдяки договорам з іншими інвесторами;

право визначати фінансову та операційну політику підприємства згідно з установчими документами;

право призначати або звільняти більшість членів ради директорів або аналогічного керівного органу компанії;

право визначального голосу в раді директорів або аналогічному керівному органі компанії.

Методологічні засади бухгалтерського обліку фінансових інвестицій

Питання, пов’язані з визанням, оцінкою та розкриттям інформації про фінансові інвестиції на міжнародному рівні регламентуються такими МСФЗ:

МСБО 27 «Консолідовані та окремі фінансові звіти»;

МСБО 28 «Інвестиції в асоційовані підприємства»;

МСБО 32 «Фінансові інструменти: подання»;

МСБО 36 «Зменшення корисності активів»;

МСБО 39 «Фінансові інструменти: визнання та оцінка»;

МСФЗ 3 «Об’єднання бізнесу»;

МСФЗ 7 «Фінансові інструменти: розкриття інформації».

Методологічні засади бухгалтерського обліку фінансових інвестицій вітчизняних банків визначено Інструкцією з бухгалтерського обліку операцій з цінними паперами в банках України, затвердженою постановою Правління НБУ від 3.10.2005 р. № 358. Ця Інструкція базується на вимогах зазначених вище міжнародних стандартах, але в ній поки що не враховані зміни, які були внесені Радою з міжнародних стандартів бухгалтерського обліку у МСБО 27 «Консолідовані та окремі фінансові звіти», МСБО 28 «Інвестиції в асоційовані підприємства» та МСФЗ 3 «Об’єднання бізнесу» в січні 2008 р., а також зміни і доповнення у МСБО 39 «Фінансові інструменти: визнання та оцінка», що були внесені у 2005—2009 роках.

Розглянемо загальні принципи визнання та оцінки інвестицій у цінні папери, які визначені Інструкцією з бухгалтерського обліку операцій з цінними паперами в банках України.

Насамперед зауважимо, що у торговому портфелі банку та портфелі на продаж обліковуються акції й інші цінні папери з нефіксованим прибутком та боргові цінні папери, а у портфелі до погашення — лише боргові цінні папери.

Облік інвестицій в боргові цінні папери має свої особливості, що зумовлено тим, що вони, по-перше, можуть бути куплені за номіналом, з дисконтом або премією, а по-друге, на момент придбання купонних цінних паперів за ними можуть бути накопичені проценти.

Дисконт — це різниця між номінальною вартістю цінних паперів та їх вартістю під час первісного визнання без урахування нарахованих на час придбання процентів, якщо така вартість нижча номінальної вартості.

Премія — це перевищення вартості цінних паперів під час їх первісного визнання без урахування нарахованих (накопичених) на час придбання процентів над їх номінальною вартістю.

Придбані боргові цінні папери відображаються в бухгалтерському обліку в розрізі таких складових: номінальна вартість, дисконт або премія, сума накопичених процентів на дату придбання.

У портфелях банку на продаж та до погашення дисконт та премія за борговими цінними паперами амортизується протягом періоду з дати придбання до дати їх продажу або погашення за методом ефективної ставки відсотка. Амортизація дисконту (премії) не здійснюється для боргових цінних паперів, якщо величина дисконту (премії) на дату придбання є несуттєвою, тобто менша, ніж 1 % від суми номіналу. У такому разі вся сума дисконту (премії) збільшує (зменшує) процентні доходи під час первісного визнання цінного папера.

Нарахування процентів здійснюється залежно від умов випуску цінних паперів, але не рідше одного разу на місяць протягом періоду від дати придбання цінного папера до дати його продажу або погашення.

Сума амортизації дисконту або премії нараховується одночасно з нарахуванням процентів.

Цінні папери в торговому портфелі первісно оцінюються за справедливою вартістю. Витрати на операції з придбання визнаються за рахунками витрат під час первісного визнання таких цінних паперів.

На кожну наступну після визнання дату балансу цінні папери в торговому портфелі оцінюються за їх справедливою вартістю. У разі зміни справедливої вартості здійснюється переоцінка цінних паперів з відображенням переоцінки як прибутку або збитку. Результат переоцінки обов’язково відображається в бухгалтерському обліку на дату балансу. Нарахування процентного доходу за купонними цінними паперами в торговому портфелі обов’язково здійснюється під час кожної переоцінки. Амортизація дисконту (премії) за борговими цінними паперами в торговому портфелі не здійснюється. Переведення цінних паперів з торгового портфеля в інші портфелі банку або навпаки з інших портфелів цінних паперів у торговий портфель не допускається.

Цінні папери в портфелі на продаж первісно оцінюються та відображаються в бухгалтерському обліку за справедливою вартістю, до якої додаються витрати на операції з придбання таких цінних паперів.

Витрати на операції, пов’язані з придбанням боргових цінних паперів у портфель на продаж, відображаються за рахунками з обліку дисконту (премії) під час первісного визнання цих цінних паперів. Дисконт або премія за борговими цінними паперами в портфелі на продаж амортизується протягом періоду з дати придбання до дати їх погашення за методом ефективної ставки відсотка.

На дату балансу цінні папери в портфелі на продаж відображаються за:

справедливою вартістю;

собівартістю з урахуванням часткового списання внаслідок зменшення корисності — акції та інші цінні папери з нефіксованим прибутком, справедливу вартість яких достовірно визначити неможливо;

найменшою з двох величин: балансовою вартістю та справедливою вартістю за вирахуванням витрат на операції, пов’язаних з продажем, — інвестиції в асоційовані та дочірні компанії, що переведені в портфель на продаж та утримуються для продажу протягом 12 місяців;

найменшою з двох величин: вартістю придбання (собівартістю) та справедливою вартістю за вирахуванням витрат на операції, пов’язаних з продажем, — інвестиції в асоційовані та дочірні компанії, що придбані та утримуються виключно для продажу протягом 12 місяців.

Цінні папери в портфелі банку на продаж, що обліковуються за справедливою вартістю, підлягають переоцінці. Обов’язково на дату балансу результати переоцінки відображаються в капіталі банку. Усі цінні папери в портфелі банку на продаж на дату балансу підлягають перегляду на зменшення корисності.

Дохід за борговими цінними паперами визнається під час кожної переоцінки, але не рідше одного разу на місяць. Амортизація дисконту (премії) здійснюється одночасно з нарахуванням процентів. Боргові цінні папери з портфеля банку на продаж можуть бути переведені в портфель до погашення в разі закінчення строку, протягом якого банк був позбавлений права формувати портфель до погашення.

Акції та інші цінні папери з нефіксованим прибутком, справедливу вартість яких надалі неможливо достовірно оцінити, обліковуються за собівартістю в портфелі банку на продаж. Акції та інші цінні папери з нефіксованим прибутком, які обліковувалися за собівартістю, у разі наявності критеріїв достовірної оцінки їх справедливої вартості переводяться на оцінку за справедливою вартістю в портфелі банку на продаж.

Інвестиції в асоційовані (дочірні) компанії, що придбані або раніше переведені з метою продажу протягом 12 місяців, але не продані протягом 12 місяців, переводяться до інвестицій в асоційовані (дочірні) компанії та відображаються ретроспективно, тобто, починаючи з дати придбання (переведення).

Боргові цінні папери у портфелі до погашення первісно оцінюються та відображаються в бухгалтерському обліку за справедливою вартістю, до якої додаються витрати на операції з придбання таких цінних паперів. Витрати на операції, здійснені під час придбання боргових цінних паперів, уключаються у вартість придбання та відображаються за рахунками з обліку дисконту (премії).

Після первісного визнання боргові цінні папери в портфелі до погашення на дату балансу відображаються за їх амортизованою собівартістю. Банк визнає дохід та здійснює амортизацію дисконту (премії) за борговими цінними паперами не рідше одного разу на місяць із застосуванням методу ефективної ставки відсотка. Боргові цінні папери в портфелі банку до погашення підлягають перегляду на зменшення їх корисності.

Банк постійно на дату балансу повинен оцінювати свій намір та змогу утримувати цінні папери до погашення.

У разі продажу значної суми інвестицій, утримуваних до погашення, цінні папери з портфеля банку до погашення мають бути переведені в портфель на продаж. У такому разі банк має анулювати портфель до погашення шляхом переведення залишку інвестицій в портфель на продаж.

Визнання (припинення визнання) цінних паперів за стандартними процедурами відображається в бухгалтерському обліку із застосуванням методу їх визнання (припинення визнання) на дату розрахунку. Купівля або продаж цінних паперів за стандартними процедурами передбачає передавання цих цінних паперів протягом часу, який установлений згідно із загальними правилами, що діють на відповідному ринку.

Зміна справедливої вартості цінних паперів, які мають бути передані банку (крім цінних паперів, які обліковуються за собівартістю або амортизованою собівартістю), у період між датою операції та датою розрахунку відображається в бухгалтерському обліку за рахунками доходів або витрат (для цінних паперів у торговому портфелі) та капіталу (для цінних паперів у портфелі на продаж).

На кожну наступну після визнання дату балансу всі цінні папери, що придбані банком, оцінюються за їх справедливою вартістю, крім:

а) цінних паперів, що утримуються до погашення;

б) акцій та інших цінних паперів з нефіксованим прибутком у портфелі на продаж,

справедливу вартість яких неможливо достовірно визначити;

в) інвестицій в асоційовані та дочірні компанії.

Справедлива вартість цінних паперів, що перебувають в обігу на організаційно оформлених ринках, визначається за їх ринковою вартістю.

Якщо котирування ринкових цін на цінні папери є недоступним, то банки застосовують для визначення справедливої вартості такі методи:

посилання на ринкову ціну іншого подібного інструменту;

аналіз дисконтованих грошових потоків. Застосовуючи аналіз дисконтованих грошових потоків, банки використовують ставку дисконту, яка дорівнює діючій нормі прибутковості подібної фінансової інвестиції, що має в основному такі самі умови та характеристики (строк погашення, що залишився; структура потоків грошових коштів; валюта; кредитний рейтинг емітента, процентна ставка);

інші методи, що забезпечують достовірне визначення справедливої вартості цінних паперів.

Акції та інші цінні папери з нефіксованим прибутком у портфелі на продаж, справедливу вартість яких достовірно визначити неможливо, відображаються на дату балансу за їх собівартістю з урахуванням зменшення їх корисності.

Усі цінні папери, крім цінних паперів, які обліковуються в торговому портфелі, переглядаються на зменшення корисності.

Зменшення корисності цінних паперів — це втрата економічної вигоди, яка спричинена однією або кількома збитковими подіями, які відбулися після первісного визнання цінних паперів і мають вплив на очікувані майбутні грошові потоки за цінними паперами.

Зменшення корисності визнається на кожну дату балансу, якщо є об’єктивні докази однієї або кількох подій, які мають вплив на очікувані майбутні грошові потоки за цінними паперами. Об’єктивними доказами, що свідчать про зменшення корисності цінних паперів, можуть бути відомості про: фінансові труднощі емітента; фактичне розірвання контракту внаслідок невиконання умов договору або прострочення виплати процентів чи основної суми; високу ймовірність банкрутства; реорганізацію емітента; зникнення активного ринку для цих цінних паперів через фінансові труднощі емітента; значне або тривале зменшення справедливої вартості акцій та інших цінних паперів з нефіксованим прибутком порівняно з їх собівартістю.

Зменшення балансової вартості цінних паперів унаслідок визнання зменшення їх корисності відображається в бухгалтерському обліку лише на суму, що не призводить до від’ємного значення їх вартості. Якщо балансова вартість таких цінних паперів досягає нуля, то в бухгалтерському обліку вони відображаються за нульовою вартістю до прийняття банком рішення про їх списання.

Цінні папери, які надані в довірче управління, не вважаються такими, що вибули з портфеля банку, а обліковуються за окремими аналітичними рахунками тих самих балансових рахунків, на яких вони обліковувалися до надання в довірче управління, з подальшим здійсненням операцій з переоцінки, амортизації дисконту або премії, нарахування доходу тощо.

Методика обліку цінних паперів за кожним портфелем має свої особливості. Водночас, спільним для усіх портфелів цінних паперів є те, що на дату, з якої банк зобов’язується придбати цінні папери (дату операції) виконуються однакові позабалансові проводки, а саме:

на суму вартості цінних паперів, що купляються:

Дт 9350 «Активи до отримання та депозити до розміщення за спотовими контрактами» Кт 9900 «Контррахунок»;

2) на суму грошових коштів, що мають бути сплачені:

Дт 9900 «Контррахунок»

Кт 9360 «Активи до відправлення та депозити до залучення за спотовими контрактами». Коли наступає дата розрахунку (дата, з якої актив передається банку (визнається активом банку) або з якої актив передається банком (припинення визнання активу)), то здійснюються зворотні бухгалтерські проводки, а саме:

списання вартості цінних паперів до отримання:

Дт 9900 «Контррахунок»

Кт 9350 «Активи до отримання та депозити до розміщення за спотовими контрактами»;

списання грошових коштів до відсилання:

Дт 9360 «Активи до відправлення та депозити до залучення за спотовими контрактами» Кт 9900 «Контррахунок».

При реалізації цінних паперів з будь-якого портфеля, на дату операції та дату розрахунку здійснюються аналогічні позабалансові проводки, але активом до отримання в цьому випадку виступають грошові кошти, а активом до відсилання — цінні папери:

на дату операції на суму договору про продаж цінних паперів:

Дт 9350 «Активи до отримання та депозити до розміщення за спотовими контрактами» Кт 9900 «Контррахунок»;

Дт 9900 «Контррахунок»

Кт 9360 «Активи до відправлення та депозити до залучення за спотовими контрактами»;

на дату розрахунку:

Дт 9900 «Контррахунок»

Кт 9350 «Активи до отримання та депозити до розміщення за спотовими контрактами»;

Дт 9360 «Активи до відправлення та депозити до залучення за спотовими контрактами»

Кт 9900 «Контррахунок».

Здійснені банком інвестиції в асоційовані та дочірні компанії первісно оцінюються та відображаються в бухгалтерському обліку за собівартістю. Витрати на операції, пов’язані з придбанням інвестиції, збільшують суму такої інвестиції на дату її придбання.

Інвестиції в асоційовані компанії відображаються на дату балансу за методом участі в капіталі.

Метод участі в капіталі — це метод обліку інвестицій, згідно з яким балансова вартість інвестицій відповідно збільшується або зменшується на суму частки інвестора в чистому прибутку (збитку) об’єкта інвестування за звітний період та на суму частки інвестора в сумі зміни загальної величини власного капіталу об’єкта інвестування за звітний період.

За інвестиціями в дочірні компанії, облік яких здійснюється за собівартістю з урахуванням зменшення корисності, інвестор складає консолідовану фінансову звітність. Порядок складання материнським банком консолідованої фінансової звітності регламентується Інструкцією про порядок складання та оприлюднення фінансової звітності банків України, затвердженою постановою Правління НБУ від 27.12.2007 р. № 480.

Якщо вартість придбання інвестиції в асоційовані та дочірні компанії перевищує частку банку-інвестора в справедливій вартості чистих активів (придбаних

ідентифікованих активів і зобов’язань) на дату придбання, то виникає гудвіл. Гудвіл обліковується як складова вартості інвестиції та оцінюється за собівартістю з урахуванням зменшення корисності. Банк має щорічно здійснювати перевірку гудвілу на зменшення корисності.

Якщо частка банку в справедливій вартості придбаних чистих активів (придбаних ідентифікованих активів і зобов’язань) перевищує вартість придбання інвестиції в асоційовані та дочірні компанії на дату придбання, то виникає негативний гудвіл. За наявності негативного гудвілу банк має перевірити ідентифікацію та оцінку ідентифікованих активів і зобов’язань та оцінку вартості придбання. Негативний гудвіл у повній сумі має бути визнаний доходом під час первісного визнання інвестиції.

Інвестиції банку в цінні папери в іноземній валюті відображаються в бухгалтерському обліку за тими самими рахунками, що й цінні папери в національній валюті. Доходи та витрати в іноземній валюті за операціями з цінними паперами відображаються відповідно за рахунками 6 та 7 класу у національній валюті за офіційними курсами гривні до іноземних валют на дату їх нарахування та/або отримання і сплати. При цьому в бухгалтерському обліку використовуються технічні рахунки групи 380 «Позиція банку щодо іноземної валюти та банківських металів».

Порядок проведення переоцінки рахунків з обліку цінних паперів в іноземній валюті у зв’язку зі зміною офіційного валютного курсу регламентується Інструкцією з бухгалтерського обліку операцій в іноземній валюті та банківських металах у банках України, затвердженою постановою Правління НБУ № 555 від 17.11.2004 р.

Згідно з цією Інструкцією, залишки в іноземній валюті за рахунками з обліку акцій та інших цінних паперів з нефіксованим прибутком, що обліковуються банком за справедливою вартістю, переоцінюються за офіційним курсом гривні до іноземних валют на дату визначення їх справедливої вартості. Курсові різниці від зміни офіційного курсу гривні до іноземних валют відображаються одночасно з визнанням результату переоцінки таких цінних паперів до їх справедливої вартості за такими балансовими рахунками:

у разі переоцінки цінних паперів у торговому портфелі банку — за рахунком 6204

«Результат від торгівлі іноземною валютою та банківськими металами»;

у разі переоцінки цінних паперів у портфелі банку на продаж — за рахунком 5102

«Результати переоцінки цінних паперів у портфелі банку на продаж».

Боргові цінні папери в іноземній валюті відносяться до монетарних статей балансу і незалежно від того, у якому портфелі обліковуються, переоцінюються під час зміни офіційного курсу гривні до іноземних валют. Результати переоцінки боргових цінних паперів відображаються за балансовим рахунком 6204 «Результат від торгівлі іноземною валютою та банківськими металами».

Залишки в іноземній валюті за рахунками цінних паперів, що обліковуються за собівартістю, інвестиції до асоційованих та дочірніх компаній в іноземній валюті не переоцінюються.

Цінні папери, які придбані та/або зберігаються за дорученням та за кошти клієнтів, а також цінні папери, які придбані згідно з договорами про довірче управління, обліковуються за позабалансовими рахунками.

Облік цінних паперів у торговому портфелі банку Придбання цінних паперів до торгового портфеля

Цінні папери, що придбані в торговий портфель відображаються за балансовими рахунками таких груп Плану рахунків:

140 «Боргові цінні папери, що рефінансуються Національним банком України, у торговому портфелі банку»;

300 «Акції та інші пінні папери з нефіксованим прибутком у торговому портфелі банку»;

301 «Боргові цінні папери в торговому портфелі банку».

Аналітичний облік цінних паперів за балансовими рахунками груп 140, 300 та 301 ведеться в розрізі їх емітентів та випусків.

На дату операції вартість придбаних у торговий портфель цінних паперів обліковується за позабалансовими рахунками 9350 «Активи до отримання та депозити до розміщення за спотовими контрактами» та 9360 «Активи до відправлення та депозити до залучення за спотовими контрактами», що супроводжується проводками:

Дт 9350 «Активи до отримання та депозити до розміщення за спотовими контрактами» Кт 9900 «Контррахунок»;

Дт 9900 «Контррахунок»

Кт 9360 «Активи до відправлення та депозити до залучення за спотовими контрактами». Зміна справедливої вартості цінних паперів між датою операції і датою розрахунку відображається за рахунком 6203 «Результат від торгових операцій з цінними паперами в торговому портфелі банку» в кореспонденції з рахунком 3811 «Переоцінка інших фінансових інструментів, що обліковуються за позабалансовими рахунками». При цьому виконуються такі бухгалтерські записи:

у разі дооцінки цінних паперів:

Дт 3811 «Переоцінка інших фінансових інструментів, що обліковуються за позабалансовими рахунками»

Кт 6203 «Результат від торгових операцій з цінними паперами в торговому портфелі банку»;

у разі уцінки цінних паперів:

Дт 6203 «Результат від торгових операцій з цінними паперами в торговому портфелі банку»

Кт 3811 «Переоцінка інших фінансових інструментів, що обліковуються за позабалансовими рахунками».

На дату розрахунку за придбані цінні папери в торговий портфель, здійснюються зворотні проводки за позабалансовими рахунками:

Дт 9900 «Контррахунок»

Кт 9350 «Активи до отримання та депозити до розміщення за спотовими контрактами»;

Дт 9360 «Активи до відправлення та депозити до залучення за спотовими контрактами»

Кт 9900 «Контррахунок».

Якщо за цінними паперами між датою операції і датою розрахунку мала місце зміна їх справедливої вартості, то здійснюються такі проводки:

у випадку, якщо здійснювалась дооцінка:

Дт 6203 «Результат від торгових операцій з цінними паперами в торговому портфелі банку»

Кт 3811 «Переоцінка інших фінансових інструментів, що обліковуються за позабалансовими рахунками»;

у випадку, якщо здійснювалася уцінка:

Дт 3811 «Переоцінка інших фінансових інструментів, що обліковуються за позабалансовими рахунками»

Кт 6203 «Результат від торгових операцій з цінними паперами в торговому портфелі банку».

Придбані акції та інші цінні папери з нефіксованим прибутком на дату розрахунку відображаються за балансовими рахунками такими проводками:

Дт Рахунки для обліку акцій та інших цінних паперів з нефіксованим прибутком 3002, 3003,3005

Кт Кореспондентський рахунок або поточний рахунок 1200, 1500, 2600 — на суму договору.

Боргові цінні папери можуть бути придбані за номіналом, з дисконтом або премією. Дисконт за борговими цінними паперами у торговому портфелі банку обліковується за такими контрактивними рахунками:

1406 «Неамортизований дисконт за борговими цінними паперами, що рефінансуються НБУ, у торговому портфелі банку»;

3016 «Неамортизований дисконт за борговими цінними паперами в торговому портфелі банку».

Для обліку премії за борговими цінними паперами у торговому портфелі банку призначені такі активні рахунки:

1407 «Неамортизована премія за борговими цінними паперами, що рефінансуються НБУ, у торговому портфелі банку»;

3017 «Неамортизована премія за борговими цінними паперами в торговому портфелі банку».

Придбані боргові цінні папери на дату розрахунку відображаються за балансовими рахунками такими бухгалтерськими записами:

при купівлі за номіналом:

Дт Рахунки для обліку боргових цінних паперів 1400, 1401, 1402, 1403, 1404, 3010,

3012, 3013, 3014

Кт Кореспондентський рахунок або поточний рахунок 1200, 1500, 2600;

при купівлі з премією:

Дт Рахунки для обліку боргових цінних паперів 1400, 1401, 1402, 1403, 1404, 3010,

3012, 3013, 3014 — на суму номіналу

Дт Рахунки для обліку неамортизованої премії 1407, 3017 — на суму премії

Кт Кореспондентський рахунок або поточний рахунок 1200, 1500, 2600- на суму

договору;

при купівлі з дисконтом:

Дт Рахунки для обліку боргових цінних паперів 1400, 1401, 1402, 1403, 1404, 3010,

3012, 3013, 3014 — на суму номіналу

Кт Рахунки для обліку неамортизованого дисконту 1406, 3016 — на суму дисконту Кт Кореспондентський рахунок або поточний рахунок 1200, 1500, 2600 — на суму договору.

У разі придбання банком купонного цінного папера з накопиченими процентами їх сума обліковується за такими рахунками:

1408 «Нараховані доходи за борговими цінними паперами, що рефінансуються НБУ, у торговому портфелі банку»;

3018 «Нараховані доходи за борговими цінними паперами в торговому портфелі банку».

Придбання купонного цінного папера з накопиченими процентами супроводжується такою бухгалтерською проводкою:

Дт Рахунки для обліку боргових цінних паперів 1400, 1401, 1402, 1403, 1404, 3010, 3011, 3012, 3013, 3014 — на суму номіналу

Дт Рахунки для обліку нарахованих доходів 1408, 3018 — на суму накопичених процентів

Дт Рахунки для обліку неамортизованої премії 1407, 3017 — на суму премії або Кт Рахунки для обліку неамортизованого дисконту 1406, 3016 — на суму дисконту Кт Кореспондентський рахунок або поточний рахунок 1200, 1500, 2600 — на суму придбання (з урахуванням накопичених процентів).

У випадку, якщо між датою операції та датою розрахунку здійснювалась переоцінка цінних паперів, то на дату розрахунку сума переоцінки відображається за рахунком 6203 «Результат від торгових операцій з цінними паперами в торговому портфелі банку» в кореспонденції з рахунками переоцінки, а саме:

1405 «Переоцінка боргових цінних паперів, що рефінансуються НБУ, у торговому портфелі банку»;

3007 «Переоцінка акцій та інших цінних паперів з нефіксованим прибутком у торговому портфелі банку»;

3015 «Переоцінка боргових цінних паперів у торговому портфелі банку».

На суму переоцінки, яка була визнана між датою операції та датою розрахунку, на дату розрахунку здійснюються такі бухгалтерські проводки:

на суму дооцінки цінних паперів:

Дт Рахунки для обліку переоцінки цінних паперів 3007, 1405, 3015

Кт 6203 «Результат від торгових операцій з цінними паперами в торговому портфелі

банку»;

на суму уцінки цінних паперів:

Дт 6203 «Результат від торгових операцій з цінними паперами в торговому портфелі банку»

Кт Рахунки для обліку переоцінки цінних паперів 3007, 1405, 3015.

Витрати на операції за цінними паперами, придбаними в торговий портфель, відображаються за рахунком 7103 «Комісійні витрати за операціями з цінними паперами» такою проводкою:

Дт 7103 «Комісійні витрати за операціями з цінними паперами»

Кт Кореспондентський рахунок або поточний рахунок 1200, 1500, 2600.

Переоцінка балансової вартості цінних паперів у торговому портфелі банку до їх справедливої вартості

Цінні папери в торговому портфелі підлягають переоцінці в разі зміни їх справедливої вартості. Обов’язково на дату балансу результат переоцінки відображається за аналітичним рахунком балансового рахунку 6203 «Результат від торгових операцій з цінними паперами в торговому портфелі банку» на суму різниці між справедливою вартістю цінного папера і його балансовою вартістю в кореспонденції з рахунками переоцінки.

У разі збільшення ринкової вартості цінних паперів здійснюються такі проводки:

на суму дооцінки за акціями та іншими цінними паперами з нефіксованим прибутком: Дт 3007 «Переоцінка акцій та інших цінних паперів з нефіксованим прибутком у торговому портфелі банку»

Кт 6203 «Результат від торгових операцій з цінними паперами в торговому портфелі банку»;

на суму дооцінки за борговими цінними паперами:

Дт 1405 «Переоцінка боргових цінних паперів, що рефінансуються НБУ, у торговому портфелі банку», або

3015 «Переоцінка боргових цінних паперів у торговому портфелі банку»

Кт 6203 «Результат від торгових операцій з цінними паперами в торговому портфелі банку».

У разі зменшення ринкової вартості цінних паперів здійснюються такі проводки:

на суму уцінки за акціями та іншими цінними паперами з нефіксованим прибутком:

Дт 6203 «Результат від торгових операцій з цінними паперами в торговому портфелі банку»

Кт 3007 «Переоцінка акцій та інших цінних паперів з нефіксованим прибутком у торговому портфелі банку»;

на суму уцінки за борговими цінними паперами:

Дт 6203 «Результат від торгових операцій з цінними паперами в торговому портфелі банку»

Кт 1405 «Переоцінка боргових цінних паперів, що рефінансуються НБУ, у торговому портфелі банку», або

3015 «Переоцінка боргових цінних паперів у торговому портфелі банку».

Під час визнання результатів від наступної переоцінки цінних паперів на суму попередньої переоцінки в обліку здійснюється зворотна проводка:

на суму попередньої дооцінки за акціями та іншими цінними паперами з нефіксованим прибутком:

Дт 6203 «Результат від торгових операцій з цінними паперами в торговому портфелі банку»

Кт 3007 «Переоцінка акцій та інших цінних паперів з нефіксованим прибутком у торговому портфелі банку»;

на суму попередньої дооцінки за борговими цінними паперами:

Дт 6203 «Результат від торгових операцій з цінними паперами в торговому портфелі банку»

Кт 1405 «Переоцінка боргових цінних паперів, що рефінансуються НБУ, у торговому портфелі банку», або