Дані для розрахунків

Показники |

Номер варіанта |

|||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Первісна сума депозитного внеску, тис. грн. |

150 |

186 |

170 |

140 |

105 |

130 |

90 |

160 |

155 |

120 |

Ставка відсотка, що використовуєть-ся, % |

10 |

12 |

20 |

23 |

19 |

18 |

15 |

14 |

16 |

21 |

Таблиця 3

Зіставлення методики розрахунку простих і складних відсотків

Рік

|

Простий відсоток |

Складний відсоток |

|||||

розрахунок

|

сума відсотка, грн |

сума, накопичена на кінець року, грн |

розрахунок

|

сума відсотка, грн |

сума, накопичена на кінець року, грн |

||

1 |

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

Всього |

|

|

Всього |

|

|

||

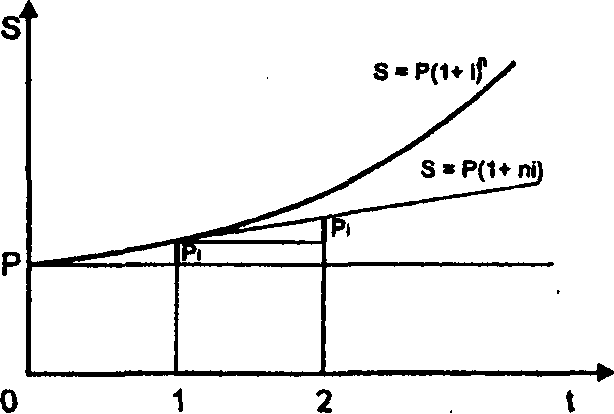

Рис. 1. Порівняльний аналіз розрахунків

за методами простих та складних відсотків

Комерційний (банківський) облік векселів

Комерційний (банківський) облік - це вид дисконтування, що застосовується в сфері вексельного обігу.

Сума, що підлягає оплаті за векселем, називається вексельною сумою. Векселедержатель може врахувати вексель у банку (тобто продати його банку) до настання терміну платежу. У цьому випадку банк виплачує власнику векселя позначену на ньому суму з дисконтом (знижкою).

При обліку з застосуванням складних ставок сума, що підлягає видачі векселедержателю, розраховується за формулою

Сума до виплати за п періодів до терміну платежу за векселем:

![]() ,

,

де S - вексельна сума; t – кількість періодів від моменту утримання дисконту до погашення боргу; п - термін обігу векселя, звичайно рік.

Величина дисконту, що є доходом банку, може бути визначена за формулою (3), виведеної з формули:

![]() ,

,

остаточно

![]() .

(3)

.

(3)

Якщо векселем оформляється надання позики, то величиною позики буде вважатися сума, що підлягає поверненню, а позичальник відразу одержить суму, що буде меншою ніж вексельна на величину дисконту.

Завдання 2. Позичальник отримав під вексель певну суму в грн. строком на 2 роки з нарахуванням по складній обліковій ставці раз на рік. Яку суму позичальник повинен повернути банку? Якою повинна бути величина дисконту? Дані для розрахунків знаходяться в табл. 4 (окремо для кожного варіанта).

Таблиця 4

Дані для розрахунків

Показники |

Номер варіанта |

|||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Сума, яку позичальник отримав під вексель, тис грн. |

50 |

40 |

19 |

26 |

52 |

36 |

60 |

48 |

75 |

22 |

Облікова ставка, % |

19 |

15 |

17 |

22 |

25 |

26 |

21 |

18 |

23 |

20 |