2 Операционный анализ

2.1 Анализ безубыточности и чувствительности изменения критических соотношений

Организация выпускает продукцию одного наименования, спрос на которую эластичен. Выручка-нетто от продаж в отчетном году составила 18000 руб., цена продажи в течение отчетного периода оставалась стабильной и составила 30 руб./шт. Совокупные переменные затраты составили 5400 руб. Постоянные затраты составляют 6300 руб.

В планируемом периоде руководство организации предполагает увеличить объем продаж продукции. Как должна измениться выручка от продаж продукции, если предполагается увеличение прибыли в планируемом периоде на 20% (при условии, что цена продаж, переменные затраты на единицу продукции и постоянные затраты останутся на уровне отчетного периода)?

Затем следует определить влияние на точку безубыточности продаж:

– увеличение цены продаж на 10%;

– увеличение переменных затрат на единицу продукции на 10%;

– увеличение постоянных затрат на 10%

и определить объемы продаж, которые позволяют сохранить исходную прибыль планируемого периода при изменении каждого из факторов.

Кроме того, следует проанализировать следующее предложение руководства организации: «Сохранить объем продаж на уровне отчетного года. Для достижения этого следует снизить цену продаж на 5% и увеличить постоянные затраты на маркетинговые исследования на 10%».

Сделайте вывод по данному предложению и обоснуйте его.

На основании вышеуказанных данных составим отчет о прибыли и убытках организации в отчетном и плановом периоде (формулы для расчета представлены в приложении Д).

Результаты расчетов представим в таблице 2.1.

Таблица 2.1 – Отчет о прибыли и убытке организации на основе калькуляции по переменным затратам

Показатели |

Отчетный период |

Планируемый период |

||

Сумма, тыс. руб. |

в % к выручке-нетто от продаж |

Сумма, тыс. руб. |

в % к выручке-нетто от продаж |

|

Выручка-нетто от продаж |

18 |

100,00 |

19,8 |

100,00 |

Совокупные переменные затраты |

5,4 |

30,00 |

5,94 |

30,00 |

Валовая прибыль |

12,6 |

70,00 |

13,86 |

70,00 |

Постоянные затраты |

6,3 |

35,00 |

6,3 |

31,82 |

Операционная прибыль |

6,3 |

35,00 |

7,56 |

38,18 |

По данным таблицы можно сделать вывод, что при увеличении прибыли в планируемом периоде на 20% (при условии сохранения цены продаж, средних переменных и постоянных затрат на уровне отчетного года) выручка-нетто от продаж увеличится на 10%. При этом валовая прибыль организации увеличится на 10%, а ее удельный вес в выручке-нетто от продаж останется прежним. Удельный вес постоянных затрат в выручке-нетто сократится на 3,18%.

На основании составленного отчета проведем анализ чувствительности точки безубыточности планируемого периода на изменение заданных по условию факторов (формулы для расчета представлены в приложении Д).

Результаты расчета показателей представлены в таблице 2.2.

Таблица 2.2 – Показатели анализа безубыточности

Показатели |

Значение показателя |

|

в отчетном периоде |

в планируемом периоде |

|

Изменение операционной прибыли в планируемом году, тыс. руб. |

х |

1,26 |

Сила воздействия операционного рычага |

2,00 |

1,83 |

Выручка от продаж в точке безубыточности, тыс. руб. |

9 |

9 |

Пороговое количество продукции, шт. |

300 |

300 |

Запас финансовой прочности: - в абсолютном выражении, тыс. руб. - в относительном выражении, % |

9 50,00 |

10,8 |

54,54 |

||

Из таблицы 2.2 видно, что при изменении прибыли в планируемом году значение показателя СВОР уменьшится, т.е. снизится производственный риск. Значения выручки от продаж в точке безубыточности и пороговое количество продукции остается неизменным в отчетном периоде. Это связано с тем, что, при возрастании выручки-нетто от продаж и валовой прибыли в стоимостном выражении, доля валовой прибыли в выручке от продаж остается прежней.

Показатель запаса финансовой прочности в планируемом периоде возрастет в абсолютном выражении на 1800 руб. или на 4,54% в относительном выражении. Это означает увеличение финансовой стабильности, т.е. организация способна выдержать в планируемом периоде снижение объема выручки от продаж на 54,54% без серьезной угрозы для финансового положения.

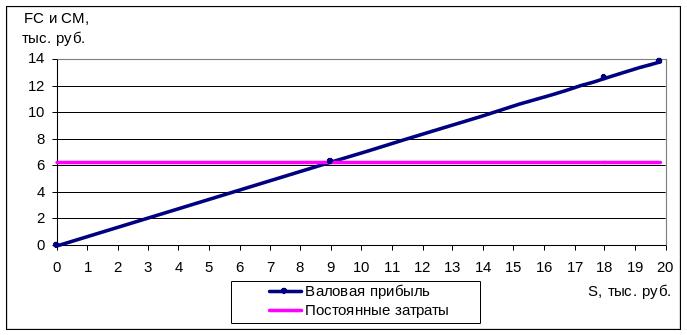

Определим точку безубыточности графически. Данные для построения графика безубыточности первым способом (точка безубыточности в денежном выражении) показаны в таблице 2.3, а график безубыточности – на рисунке 2.1.

Таблица 2.3 – Данные для построения графика безубыточности первым способом

Показатели |

Значение показателя |

|||

1 |

2 |

3 |

4 |

|

Выручка-нетто от продаж, тыс. руб. |

0 |

4,5 |

9 |

12 |

Валовая прибыль, тыс. руб. |

0 |

3,15 |

6,3 |

8,4 |

Постоянные затраты, тыс. руб. |

6,3 |

6,3 |

6,3 |

6,3 |

Рисунок 2.1 – Определение точки безубыточности первым способом

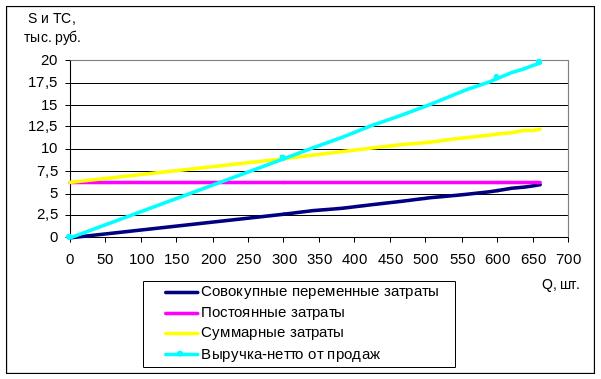

Построим график безубыточности вторым способом (в натуральном выражении). Данные для построения графика приведены в таблице 2.4, а график показан на рисунке 2.2.

Таблица 2.4 – Данные для построения графика безубыточности вторым способом

Показатели |

Значение показателя |

|||

1 |

2 |

3 |

4 |

|

Объем продаж, шт. |

0 |

300 |

600 |

660 |

Совокупные переменные затраты, тыс. руб. |

0 |

2,7 |

5,4 |

5,94 |

Постоянные затраты, тыс. руб. |

6,3 |

6,3 |

6,3 |

6,3 |

Суммарные затраты, тыс. руб. |

6,3 |

9 |

11,7 |

12,24 |

Выручка-нетто от продаж, тыс. руб. |

0 |

9 |

18 |

19,8 |

Рисунок 2.2 – Определение точки безубыточности вторым способом

Из рисунков 2.1 и 2.2 видно, что выручка в точке безубыточности в плановом и отчетном периодах составляет 9000 руб., пороговое количество продукции составляет 300 шт.

Далее проведем анализ чувствительности точки безубыточности при изменении таких факторы, как цена продаж, средние переменные затраты и постоянные затраты (формулы для расчета представлены в приложении В).

Результаты представим в таблице 2.5.

Таблица 2.5 – Анализ чувствительности критических соотношений

Показатели |

Значение показателя |

Изменение показателя (+)- увеличение; (-) - уменьшение |

Цена продаж, руб./шт.: - первоначальная - новая |

30 33 |

+3 |

Изменение доли валовой прибыли в выручке-нетто от продаж – а |

+0,0273 |

|

Новые пороговые значения: - выручки-нетто от продаж, тыс. руб. - объема продаж, шт. |

8,662 263 |

-0,338 -37 |

Исходная валовая прибыль, тыс. руб. |

13,86 |

|

Объем продаж, обеспечивающий сохранение прибыли, шт. |

578 |

-82 |

Средние переменные затраты, руб./шт. - первоначальные - новые |

9 9,9 |

+0,9 |

Изменение доли валовой прибыли в выручке-нетто от продаж – а |

-0,03 |

|

Новые пороговые значения: - выручки-нетто от продаж, тыс. руб. - объема продаж, шт. |

9,403 314 |

+0,403 +14 |

Исходная валовая прибыль, тыс. руб. |

13,86 |

|

Объем продаж, обеспечивающий сохранение прибыли, шт. |

690 |

+30 |

Постоянные затраты, тыс. руб.: - первоначальные - новые |

6,3 6,93 |

+0,63 |

Новое значение выручки-нетто от продаж в точке безубыточности, тыс. руб. |

9,9 |

+0,9 |

Новая величина валовой прибыли, тыс. руб. |

14,49 |

+0,63 |

Объем продаж, обеспечивающий сохранение прибыли, шт. |

690 |

+30 |

Анализ чувствительности критических соотношений показал следующее:

При увеличении цены продаж на 10%, доля валовой прибыли в выручке-нетто от продаж увеличивается на 2,73%, при этом пороговые значения выручки-нетто от продаж и объема продаж уменьшаются. Для сохранения операционной прибыли в размере 7560 руб. при увеличении цены продаж на 10%, следует уменьшить объем производства и продаж на 52 шт.

Увеличение средних переменных затрат на 10% привело к уменьшению доли валовой прибыли в выручке-нетто от продаж на 3%, и росту пороговых значений выручки-нетто от продаж и объема продаж и объема продаж, обеспечивающего сохранение валовой прибыли. Для сохранения операционной прибыли в размере 7560 руб. при увеличении средних переменных затрат на 10%, необходимо увеличить объем производства и продаж на 311 штук (59%).

Увеличение постоянных затрат на 10% требует увеличения выручки от продаж в точке безубыточности на 900 руб. Для сохранения операционной прибыли в размере 7560 руб. необходимо увеличить объем продаж на 30 штук.

С точки зрения показателей безубыточности и объема продаж, обеспечивающего сохранение прибыли, наиболее благоприятным для организации из всех вариантов является первый, т.е. увеличение цены на 10%, поскольку в этом случае необходимо произвести и продать наименьший объем продукции, чтобы обеспечить фиксированную прибыль.

Теперь проанализируем следующее предложение руководства организации: «Сохранить объем продаж на уровне отчетного года. Для достижения этого следует снизить цену продаж на 5% и увеличить постоянные затраты на маркетинговые исследования на 10%».

Для анализа данного предложения необходимо рассчитать изменения показателей, которые произойдут в случае принятия данного предложения. Расчет приведен в таблице 2.6.

Таблица 2.6 – Отчет о прибыли и убытке организации на основе калькуляции по переменным затратам при снижении цены продаж на 5% и увеличении постоянных затрат на 10%

Показатели |

Отчетный период |

Планируемый период |

Изменение к отчетному периоду, % |

||||

Сумма, тыс. руб. |

в % к выручке-нетто от продаж |

Сумма, тыс. руб. |

в % к выручке-нетто от продаж |

|

|||

Выручка-нетто от продаж |

18 |

100,00 |

17,1 |

100,00 |

-10 |

||

Совокупные переменные затраты |

5,4 |

30,00 |

5,4 |

31,58 |

0 |

||

Валовая прибыль |

12,6 |

70,00 |

11,7 |

68,42 |

-7,14 |

||

Постоянные затраты |

6,3 |

35,00 |

6,93 |

40,53 |

+10,00 |

||

Операционная прибыль |

6,3 |

35,00 |

4,77 |

27,89 |

-24,29 |

||

Данные таблицы свидетельствуют, что в случае принятия данного предложения организация получит операционную прибыль в 4770 руб., при этом валовая прибыль уменьшится на 900 руб.

На основании составленного отчета проведем анализ чувствительности точки безубыточности планируемого периода на изменение заданных по условию факторов. Результаты расчета показателей представлены в таблице 2.7.

Таблица 2.7 – Показатели анализа безубыточности

Показатели |

Значение показателя |

|

в отчетном периоде |

в планируемом периоде |

|

Изменение операционной прибыли в планируемом году, тыс. руб. |

х |

-1,53 |

Сила воздействия операционного рычага |

2,00 |

2,45 |

Выручка от продаж в точке безубыточности, тыс. руб. |

9 |

10,127 |

Пороговое количество продукции, шт. |

300 |

338 |

Запас финансовой прочности: - в абсолютном выражении, тыс. руб. - в относительном выражении, % |

9 50,00 |

6,973 |

40,78 |

||

Проанализировав полученные данные, можно сказать, что данное предложение руководства нецелесообразно, поскольку оно влечет за собой ухудшение показателей деятельности организации, генерирует дополнительный производственный риск и снижает запас финансовой прочности организации.

На основании произведенных расчетов можно сделать выводы о финансово-хозяйственной деятельности организации в отчетном и планируемом периоде. По результатам отчётного периода выручка от продаж в точке безубыточности составила 9 тыс. руб., запас финансовой прочности в относительном выражении составил 50%, что говорит о стабильности и надёжности организации. В планируемом периоде сила воздействия операционного рычага уменьшается, т.е. снизится предпринимательский риск. Запас финансовой прочности увеличился на 4,54%, т.е. в планируемом периоде организация способна выдержать 54,54% снижение выручки от продаж без серьезной угрозы для финансового положения.

2.2 Разработка ассортиментной политики на основе операционного анализа

Провести анализ безубыточности организации, оценить ассортиментную политику организации и дать рекомендации по ее улучшению.

Организация производит и реализует три вида продукции – А, Б и В.

Исходные данные представлены в таблице 2.8.

Таблица 2.8 – Исходные данные

Показатели |

Вид продукции |

|||

А |

Б |

В |

|

|

Цена продаж, руб./шт. |

300 |

100 |

900 |

|

Удельные переменные затраты, руб./шт. |

250 |

80 |

700 |

|

Первоначальное предложение по объемам продаж, шт. |

300 |

400 |

200 |

|

Постоянные затраты, руб. |

64000 |

|||

Новое предложение по объемам продаж, шт. |

250 |

380 |

240 |

|

Рассчитать и проанализировать полученные результаты:

составить отчет о прибыли и убытках организации по методу калькулирования по переменным затратам на планируемый период;

определить точку безубыточности и запас финансовой прочности организации;

определить точку безубыточности для каждого вида продукции – А, Б, В;

оценить разработанную ассортиментную политику организации;

руководство организации, ознакомившись с анализом разработанной ассортиментной политике, изучив внутренние резервы и проведя маркетинговые исследования, решило изменить структуру производства и реализации. Новое предложение по объемам продаж: изделие А – 250 шт., Б – 380 шт., В – 240 шт.

рассчитать и проанализировать изменение точки безубыточности и запаса финансовой прочности организации при новой структуре объема продаж;

проанализировать новое предложение по ассортиментной политике.

Составим отчет о прибыли и убытках организации и по каждому виду продукции по методу калькулирования по переменным затратам на планируемый период (формулы для расчета представлены в приложении Е).

Результаты расчетов представим в таблице 2.9.

Таблица 2.9 – Отчет о прибылях и убытках организации и каждого вида изделия для базового периода

Показатели |

Значение показателей в базовом периоде |

||||||||||

Изделие А |

Изделие Б |

Изделие В |

Организация |

||||||||

сумма, тыс. руб. |

в % к выручке |

сумма, тыс. руб. |

в % к выручке |

сумма, тыс. руб. |

в % к выручке |

сумма, тыс. руб. |

в % к выручке |

||||

Выручка-нетто от продаж |

90 |

100,00 |

40 |

100,00 |

180 |

100,00 |

310 |

100,00 |

|||

Совокупные переменные затраты |

75 |

83,33 |

32 |

80,00 |

140 |

77,78 |

247 |

79,68 |

|||

Валовая прибыль |

15 |

16,67 |

8 |

20,00 |

40 |

22,22 |

63 |

20,32 |

|||

Постоянные затраты |

18,581 |

20,65 |

8,258 |

20,65 |

37,161 |

20,65 |

64 |

20,65 |

|||

Операционная прибыль |

-3,581 |

– |

-0,258 |

– |

2,839 |

1,57 |

-1 |

– |

|||

Постоянные затраты между тремя видами продукции в базовом периоде распределялись по вкладу каждого в общую валовую прибыль организации:

– постоянные затраты (изделие А) = 90/310*64 = 18,581 тыс. руб.

– постоянные затраты (изделие Б) = 40/310*64 = 8,258 тыс. руб.

– постоянные затраты (изделие В) = 180/310*64 = 37,161 тыс. руб.

Из таблицы 2.9 видно, что прибыльным является только изделие В, которое приносит прибыль в размере 2839 руб. Изделия А и Б приносят организации убытки, в результате которых вся деятельность организации является убыточной.

Проведем анализ безубыточности ассортиментной политики. Для этого рассчитаем силу воздействия операционного рычага СВОР, определим точку безубыточности и запас финансовой прочности организации и каждого вида продукции в планируемом периоде (формулы для расчета представлены в приложении Е).

Анализ безубыточности ассортиментной политики организации представлен в таблице 2.10.

Таблица 2.10 – Показатели анализа безубыточности ассортиментной политики

Показатели |

Значение показателей в базовом периоде |

|||

Изделие А |

Изделие Б |

Изделие В |

Организация |

|

Сила воздействия операционного рычага |

-4,19 |

-31,01 |

14,09 |

-64 |

Выручка от продаж в точке безубыточности, тыс. руб. |

111,463 |

41,29 |

167,241 |

314,960 |

Пороговое количество, шт. |

372 |

413 |

186 |

х |

Запас финансовой прочности: – в абсолютном выражении, тыс. руб. – в относительном выражении, % |

-21,463 – |

-1,29 – |

12,759 7,09 |

-4,96 – |

Из таблицы 2.10 можно сделать вывод, что применяемая ассортиментная политика нерациональна, поскольку высок предпринимательский риск. Единственным изделием, который обладает запасом финансовой прочности, является изделие В, однако этого не хватает на покрытие убытков по двум другим изделиям. Поэтому необходимо пересмотреть структуру производства и реализации продукции.

Проанализируем предлагаемую руководством ассортиментную политику. Для этого составим отчет о прибыли и убытках организации и по каждому виду продукции по методу калькулирования по переменным затратам.

Результаты расчетов представим в таблице 2.11.

Таблица 2.11 – Отчет о прибылях и убытках организации и каждого вида изделия

Показатели |

Значение показателей в базовом периоде |

||||||||||

Изделие А |

Изделие Б |

Изделие В |

Организация |

||||||||

сумма, тыс. руб. |

в % к выручке |

сумма, тыс. руб. |

в % к выручке |

сумма, тыс. руб. |

в % к выручке |

сумма, тыс. руб. |

в % к выручке |

||||

Выручка-нетто от продаж |

75 |

100,00 |

38,1 |

100,00 |

216 |

100,00 |

329 |

100,00 |

|||

Совокупные переменные затраты |

62,5 |

83,33 |

30,4 |

80,00 |

168 |

77,78 |

260,9 |

79,30 |

|||

Валовая прибыль |

12,5 |

16,67 |

7,6 |

20,00 |

48 |

22,22 |

68,1 |

20,70 |

|||

Постоянные затраты |

14,59 |

19,45 |

7,392 |

19,45 |

42,018 |

19,45 |

64 |

19,45 |

|||

Операционная прибыль |

-2,09 |

– |

0,208 |

0,55 |

5,982 |

2,77 |

4,1 |

1,25 |

|||

Постоянные затраты между тремя видами продукции в базовом периоде распределялись по вкладу каждого в общую валовую прибыль организации:

– постоянные затраты (изделие А) = 75/329*64 = 14,590 тыс. руб.

– постоянные затраты (изделие Б) = 38/329*64 = 7,392 тыс. руб.

– постоянные затраты (изделие В) = 216/329*64 = 42,018 тыс. руб.

Из таблицы 2.11 видно, что после пересмотра ассортиментной политики организация в результате своей деятельности получит прибыль, однако по изделию А будут только убытки.

Проведем анализ безубыточности ассортиментной политики (результаты анализ представлены в таблице 2.12).

Таблица 2.12 – Показатели анализа безубыточности ассортиментной политики

Показатели |

Значение показателей в базовом периоде |

|||

Изделие А |

Изделие Б |

Изделие В |

Организация |

|

Сила воздействия операционного рычага |

-5,98 |

36,54 |

8,02 |

16,61 |

Выручка от продаж в точке безубыточности, тыс. руб. |

87,522 |

36,96 |

189,01 |

309,179 |

Пороговое количество, шт. |

292 |

367 |

210 |

х |

Запас финансовой прочности: – в абсолютном выражении, тыс. руб. – в относительном выражении, % |

-12,522 – |

1,04 2,74 |

26,99 12,50 |

19,821 6, 02 |

Результаты анализа безубыточности показали, что финансовое положение организации при смене ассортиментной политики немного улучшится (появится некоторый запас финансовой прочности), однако высокое значение силы воздействия операционного рычага говорит о том, что предпринимательский все равно очень высок.

В связи с этим остро стоит необходимость смены ассортиментной политики. В качестве рекомендаций можно подложить увеличивать объем продаж продукта В, который вносит значительный вклад в прибыль организации. В отношении двух других следует принимать более радикальные меры: либо значительное сокращение объема продаж, либо сворачивание производства, или их модификация.