Семинар 1. Нормативно-правовое регулирование ВЭД. Валютные операции и валютный контроль. Таможенные режимы, таможенные платежи

Примерные темы рефератов

1. Органы и агенты валютного контроля.

2. Цель и порядок проведения валютного контроля

3. Таможенный брокер

4. Таможенный союз

5. Применение таможенных платежей при отдельных таможенных режимах

6. Декларирование таможенной стоимости

Семинар 2. Особенности бухгалтерского учета валютных операций

Примерные темы рефератов

1. Характеристика, назначение и общие положения ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте».

2. Порядок валютного регулирования и бухгалтерского учета операций по вкладам в уставный капитал в иностранной валюте.

3. Порядок бухгалтерского учета долгосрочных и краткосрочных кредитов в иностранной валюте.

4. Отражение валютных операций в отчетности.

Семинар 3. Бухгалтерский учет операций на валютных счетах, кассовых операций и расчетов по загранкомандировкам

Примерные темы рефератов

1. Порядок открытия валютных счетов резидентов и нерезидентов.

2.Документальное оформление расходов по зарубежным командировкам.

3. Ответственность за нарушение валютного законодательства

4. Порядок проведения операций по валютным счетам внутри РФ и за границей.

5. Операции по купле-продаже ценных бумаг в иностранной валюте

Семинар 4. Учет экспортных операций

Примерные темы рефератов

Порядок формирования показателей налоговой декларации по НДС по ставке 0%.

Особенности бухгалтерского учета различных таможенных режимов.

Применение таможенных платежей при отдельных таможенных режимах.

Базисные условия поставок: назначение и применение.

Экспорт услуг.

Семинар 5. Учет импортных операций

Примерные темы рефератов

1. Порядок расчета таможенной стоимости при импорте и экспорте товаров (6 методов)

2. Особенности бухгалтерского учета различных таможенных режимов.

3. Применение таможенных платежей при отдельных таможенных режимах.

4. Базисные условия поставок: назначение и применение.

5. Способы расчетов с нерезидентами за импортируемые товары.

Семинар 6. Анализ экспортных и импортных операций

Примерные темы рефератов

1. Методическое обеспечение анализа ВЭД

2. Оценка конкурентоспособности товара, планируемого к экспорту.

3. Анализ динамики экспорта и импорта товаров.

Семинар 7. Анализ эффективности экспортных и импортных операций

Примерные темы рефератов

1. Разработка управленческих решений по результатам анализа эффективности экспортных и импортных операций.

2. Оценка влияний изменений курсов валют при анализе эффективности экспортных и импортных операций.

VI. Практикум (лабораторный практикум), задачник

Тематика заданий – учет курсовых разниц.

Задание 1.

Данные баланса до переоценки:

Актив Пассив

01– 52 450 80– 28 000

10 – 82 250 84 – 200 500

20– 12 525 66 – 256 000

41– 132966 60 – 100317

62 – 90 549 70 – 8 450

51–101 637 69 – 3 210

52 – 224 100 62/Авансы полученные – 100 000

Валюта баланса 696 477 Валюта баланса 696 477

002 – 189 000

004 – 270 000

Дополнительные сведения к балансу.

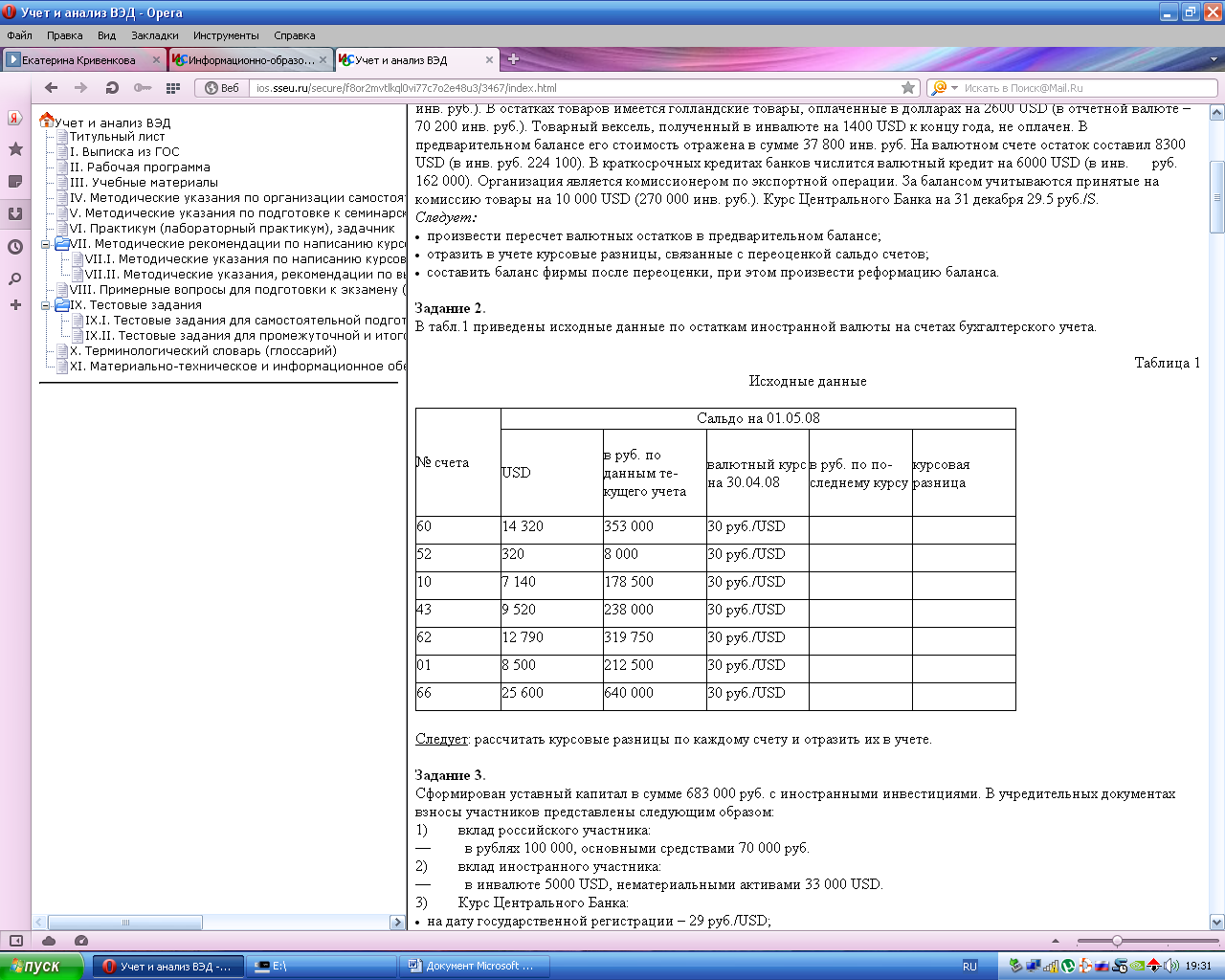

В материальных числятся комплектующие изделия, полученные из США на 2 963 USD (в отчетной валюте – 80 001 инв. руб.). В остатках товаров имеется голландские товары, оплаченные в долларах на 2600 USD (в отчетной валюте – 70 200 инв. руб.). Товарный вексель, полученный в инвалюте на 1400 USD к концу года, не оплачен. В предварительном балансе его стоимость отражена в сумме 37 800 инв. руб. На валютном счете остаток составил 8300 USD (в инв. руб. 224 100). В краткосрочных кредитах банков числится валютный кредит на 6000 USD (в инв. руб. 162 000). Организация является комиссионером по экспортной операции. За балансом учитываются принятые на комиссию товары на 10 000 USD (270 000 инв. руб.). Курс Центрального Банка на 31 декабря 29.5 руб./S.

Следует:

произвести пересчет валютных остатков в предварительном балансе;

отразить в учете курсовые разницы, связанные с переоценкой сальдо счетов;

составить баланс фирмы после переоценки, при этом произвести реформацию баланса.

Задание 2.

В табл.1 приведены исходные данные по остаткам иностранной валюты на счетах бухгалтерского учета.

Следует: рассчитать курсовые разницы по каждому счету и отразить их в учете.

Задание 3.

Сформирован уставный капитал в сумме 683 000 руб. с иностранными инвестициями. В учредительных документах взносы участников представлены следующим образом:

1) вклад российского участника:

— в рублях 100 000, основными средствами 70 000 руб.

2) вклад иностранного участника:

— в инвалюте 5000 USD, нематериальными активами 33 000 USD.

3) Курс Центрального Банка:

на дату государственной регистрации – 29 руб./USD;

на дату зачисления на валютный счет – 29,2 руб./USD;

— на момент поступления нематериальных активов на баланс – 28,7 руб./USD.

Отразить в учете курсовые разницы, связанные с расчетами учредителей по вкладам в уставный капитал.

Задание 4.

Организация заключила с покупателем договор поставки продукции собственного производства. Согласно этому договору, стоимость реализуемой продукции составляет сумму в рублях, эквивалентную 20 000 условных единиц. 1 условная единица=1 USD. Пересчет денежных обязательств в рубли осуществляется по курсу ЦБ на дату оплаты отгруженной продукции покупателем. Отгрузка продукции предшествует ее оплате. Валютный курс, установленный ЦБ на дату отгрузки составляет 26 руб./USD, на дату оплаты – 26,5 руб./USD. Отразить на счетах бухгалтерского учета курсовую разницу.

Задание 5.

Организация оприходовала материалы на сумму эквивалентную 48 000 условных единиц. 1 условная единица=1 USD. Пересчет денежных обязательств в рубли осуществляется по курсу ЦБ на дату оплаты полученных материалов поставщику. Курс ЦБ на дату получения материалов составляет 26 руб./USD, на дату оплаты – 26,5 руб./USD. В соответствии с учетной политикой организации фактическая себестоимость материалов формируется непосредственно на счете 10. Отразить на счетах бухгалтерского учета курсовую разницу.

Тематика заданий – учет операций на валютных счетах

Задание 6.

На транзитный валютный счет ООО «Ариадна» 10.10.2008 г. зачислена экспортная выручка в размере 1 000 USD.

12.10.2008 г. ООО «Ариадна» направила, банку поручение на продажу 10% от валютной выручки.

13.10.2008 г. после продажи валюты, рублевые средства были зачислены на расчетный счет, при этом иностранная валюта была продана по курсу ММВБ, составляющему 26 руб./USD.

За продажу банк удержал комиссию в размере 25 USD. Официальный курс доллара, установленный ЦБ РФ составил:

на дату зачисления валютных средств – 26,40 руб./USD;

на дату списания с транзитного счета для продажи и зачисления причитающейся суммы на текущий валютный счет – 26,45 руб./USD;

на дату продажи валюты и зачисления рублевых средств на расчетный счет – 26,53 руб./USD.

Следует отразить операции по продаже экспортной выручки на счетах бухгалтерского учета и выявить финансовый результат от продажи.

Задание 7.

Организация дала поручение уполномоченному банку приобрести валюту на сумму 290 000 руб. в размере 10 000 USD на оплату импортного контракта и выплату командировочных расходов. Валюта была приобретена банком по курсу 29,10 руб./USD. Официальный курс ЦБ РФ на день покупки валюты составил 28,93 руб./USD. Следует отразить операции по покупке иностранной валюты на счетах бухгалтерского учета.

Задание 8. Исходные данные. Торговая организация получила кредит в сумме 30 000 долл. США на выплату аванса поставщику импортных товаров 04.01.2008 сроком на 2 месяца. Валютные средства в тот же день перечислены иностранному поставщику. Проценты по ставке 15% годовых уплачиваются в валюте предоставления кредита одновременно с возвратом кредита. 04.03.2008 организация погасила полученный кредит (за счет приобретенной у банка в этот же день иностранной валюты). Кредит возвращен до получения товаров. Курс доллара США на 04.01.2008 26,0 руб. за 1 долл., на 31.01.2008 - 26,1 руб. за 1 долл., на 28.02.2008 - 26,2 руб. за 1 долл., на 04.03.2008 - 26,5 руб. за 1 долл. Курсовые разницы и проценты за кредит рассчитываются ежемесячно.

Требуется сформулировать содержание хозяйственных операций, отразить их в журнале хозяйственных операций и сделать бухгалтерские проводки и указать используемые первичные документы.

Задание 9. Исходные данные. На приобретение 30 000 долл. США для погашения задолженности перед поставщиком за приобретенные импортные товары банку перечислено 819 000 руб. по согласованному курсу 27,3 руб. за 1 долл. США. Валюта была приобретена банком по курсу 27,2 руб. за 1 долл. США. Сумма вознаграждения банка определяется исходя из разницы между согласованным курсом и курсом, по которому банк приобретает валюту по поручению организации. Курс доллара США, установленный ЦБ РФ на дату приобретения и зачисления валюты на счет организации, составлял 26, 90 руб. за 1 долл. США.

Требуется отразить операции на счетах бухгалтерского учета.

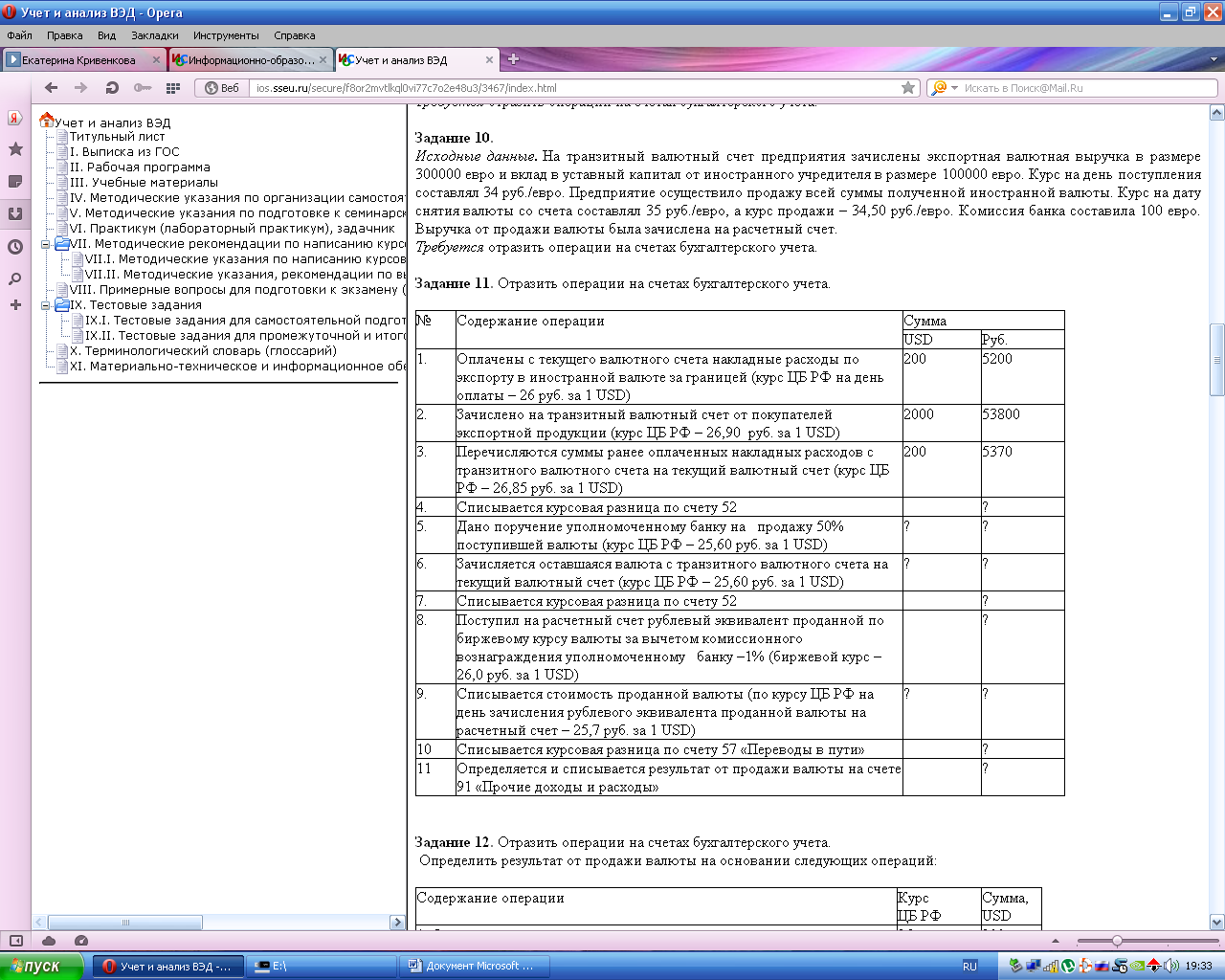

Задание 10.

Исходные данные. На транзитный валютный счет предприятия зачислены экспортная валютная выручка в размере 300000 евро и вклад в уставный капитал от иностранного учредителя в размере 100000 евро. Курс на день поступления составлял 34 руб./евро. Предприятие осуществило продажу всей суммы полученной иностранной валюты. Курс на дату снятия валюты со счета составлял 35 руб./евро, а курс продажи – 34,50 руб./евро. Комиссия банка составила 100 евро. Выручка от продажи валюты была зачислена на расчетный счет.

Требуется отразить операции на счетах бухгалтерского учета.

Задание 11. Отразить операции на счетах бухгалтерского учета.

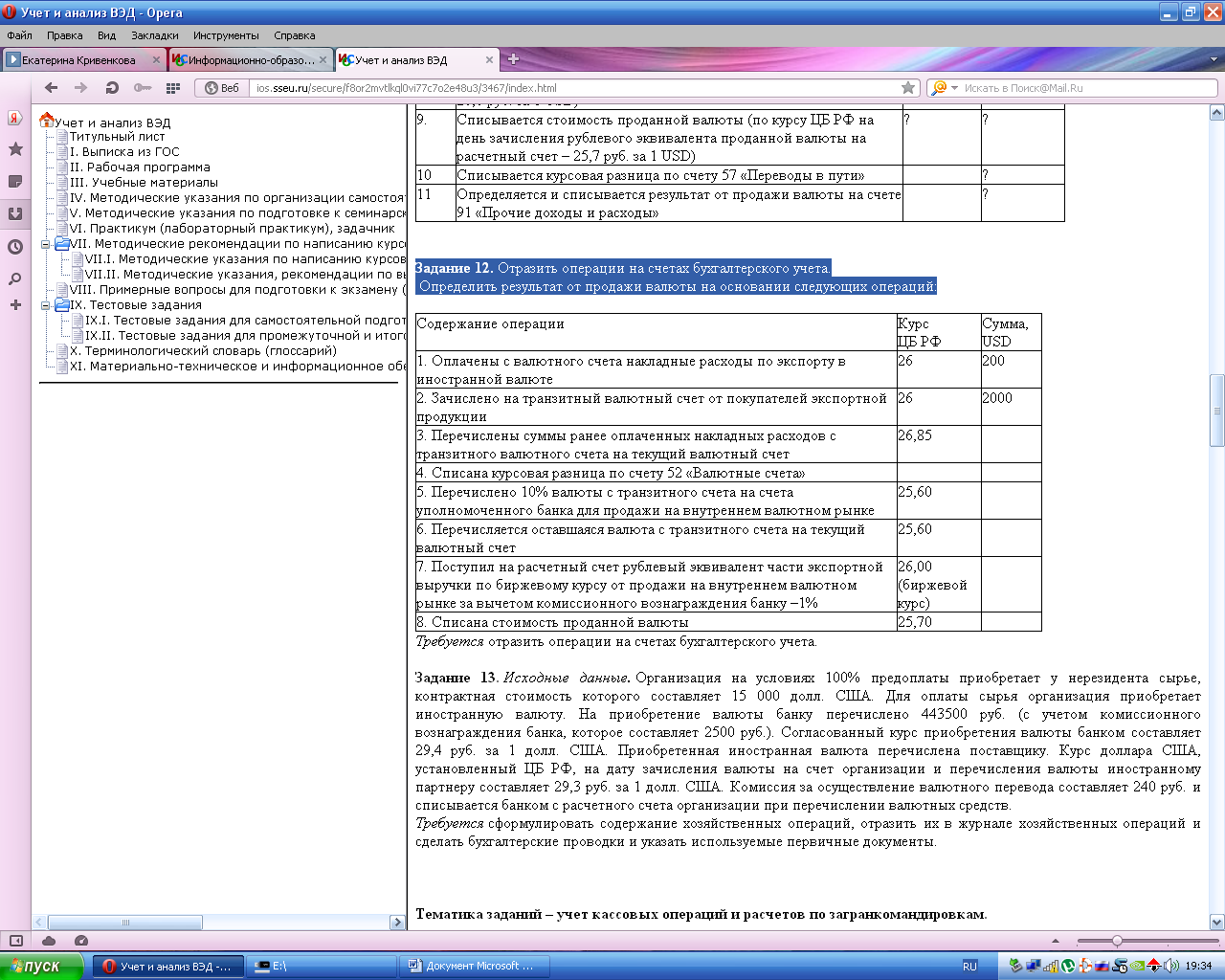

Задание 12. Отразить операции на счетах бухгалтерского учета.

Определить результат от продажи валюты на основании следующих операций:

Требуется отразить операции на счетах бухгалтерского учета.

Задание 13. Исходные данные. Организация на условиях 100% предоплаты приобретает у нерезидента сырье, контрактная стоимость которого составляет 15 000 долл. США. Для оплаты сырья организация приобретает иностранную валюту. На приобретение валюты банку перечислено 443500 руб. (с учетом комиссионного вознаграждения банка, которое составляет 2500 руб.). Согласованный курс приобретения валюты банком составляет 29,4 руб. за 1 долл. США. Приобретенная иностранная валюта перечислена поставщику. Курс доллара США, установленный ЦБ РФ, на дату зачисления валюты на счет организации и перечисления валюты иностранному партнеру составляет 29,3 руб. за 1 долл. США. Комиссия за осуществление валютного перевода составляет 240 руб. и списывается банком с расчетного счета организации при перечислении валютных средств.

Требуется сформулировать содержание хозяйственных операций, отразить их в журнале хозяйственных операций и сделать бухгалтерские проводки и указать используемые первичные документы.

Тематика заданий – учет кассовых операций и расчетов по загранкомандировкам.

Задание 14. Исходные данные. Сотруднику, направленному в командировку в Германию сроком на 5 дней, было выдано 1000 долл. США на командировочные расходы (в том числе суточные). Норма суточных, установленных для работников, направляемых в краткосрочные командировки в Германию, составляет 58 долл. В Германии командированное лицо обменяло 1000 долл. по курсу 0,8 евро за 1 долл. (1000 USD х 0,8 EUR/USD = 800 EUR) Документ банка страны командирования, подтверждающий обмен выданной для оплаты командировочных расходов наличной иностранной валюты на иную наличную иностранную валюту, представлен. Расходы по найму жилого помещения составили 300 евро (375 долл.), иных расходов не было. Сотрудник возвратил остаток неиспользованных подотчетных сумм в кассу организации в евро.

Требуется отразить операции на счетах бухгалтерского учета.

Задание 15. Исходные данные. Согласно приказу работник направлен в загранкомандировку в США с 15 по 21 января. Работник выезжает 15 января и в этот же день пересекает границу России. При возвращении назад граница России пересечена 21 января. Время нахождения в командировке составляет 7 дней с учетом дня отъезда и дня приезда. Работнику был выдан аванс в размере 3000 долл. США. Курс ЦБ РФ – 27 руб. за 1 долл. США. В авансовом отчете подотчетного лица отражены следующие расходы:

авиабилеты туда и обратно – 1800 долл.;

оплата визы – 50 долл.;

счет за проживание в гостинице – 1140 долл.;

суточные – 700 руб. и 402 долл.;

билеты за проезд до аэропорта и обратно – 40 руб.

Курс ЦБ РФ на дату утверждения авансового отчета – 27,20 руб. за 1 долл. США.

Требуется отразить операции на счетах бухгалтерского учета.

Задание 16. Исходные данные. Фирма - туроператор, организующая туры в Испанию, направляет своего сотрудника на стажировку по испанскому языку, которая проводится в испанском учебном заведении. Срок стажировки в текущем месяце составляет 3 недели. Стоимость стажировки в Испании составляет 2000 долларов США. Для оплаты организация приобретает иностранную валюту. На приобретение валюты банку перечислено 56700 руб. (с учетом комиссионного вознаграждения банка, которое составляет 300 руб.). Согласованный курс приобретения валюты банком составляет 28,2 руб. за 1 долл. США. Курс доллара США на дату приобретения валюты и оплаты стажировки составляет 28 руб. за 1 долл. США; на дату окончания стажировки – 27,5 руб. за 1 долл. США.

Требуется сформулировать содержание хозяйственных операций, отразить их в журнале хозяйственных операций и сделать бухгалтерские проводки и указать используемые первичные документы.

Тематика заданий – учет импортных операций

Задание 17. Исходные данные. Организация приобрела у иностранного поставщика сырье для производства продукции. Поставщику был перечислен аванс в сумме 100 000 USD по курсу Центрального банка 28 руб./USD. Иностранный партнер в соответствии с контрактом в установленное время поставил необходимое сырье. Моментом перехода права собственности в контракте установлена дата прохождения таможни. Курс Центрального банка на дату таможенного оформления составил 27,5 руб./USD.

Таможенная пошлина составляет 10 % от таможенной стоимости (в этом случае таможенная стоимость равна контрактной стоимости). НДС уплачен в размере 18%.

Требуется отразить поступление импортных ТМЦ в бухгалтерском учете

Задание 18. Исходные данные. Торговая организация приобретает у иностранного поставщика товар для дальнейшей продажи. Поставщику был перечислен аванс в сумме 100000 долларов по курсу 26,10 руб. за 1 долл. Условия поставки – СИП Москва, переход права собственности - на дату оформления таможенной декларации. Иностранный партнер в соответствии с контрактом в условленный срок поставил необходимые товары. Товары помещены под таможенный режим выпуска для внутреннего потребления. Ставка ввозной таможенной пошлины – 10 %. Товары подлежат обложению НДС по ставке 18 %, а также базовой ставкой таможенного сбора за таможенное оформление. Курс ЦБ РФ на дату оформления ГТД – 27, 00 руб. за долл.

Требуется отразить операции на счетах бухгалтерского учета, определить фактическую стоимость приобретенного импортного товара, указать, на основании каких первичных документов делают записи в бухгалтерском учете.