2.3. Оценка рентабельности деятельности строительного предприятия

Таблица 2.17

Наименование показателя |

2007 |

2008 |

2009 |

2010 |

|

на начало |

на конец |

на конец |

на конец |

на конец |

|

1.Рентабельность продаж, % |

18,98 |

21,09 |

18,98 |

17,50 |

0,29 |

2.Рентабельность активов, % |

8,46 |

7,77 |

8,46 |

12,87 |

2,60 |

3.Рентабельность собственного капитала, % |

14,59 |

11,31 |

14,59 |

20,50 |

4,28 |

4.Рентабельность основной деятельности, % |

23,42 |

26,73 |

23,42 |

65,64 |

2,50 |

5.Рентабельность реализованной продукции, % |

16,30 |

16,45 |

16,30 |

10,83 |

2,92 |

6.Рентабельность заемного капитала, % |

20,13 |

24,84 |

20,13 |

34,58 |

6,65 |

7.Бухгалтерская рентабельность, % |

21,45 |

20,91 |

21,45 |

14,40 |

3,17 |

8.Оборачиваемость активов, % |

- |

- |

- |

- |

89,22 |

9.Рентаб-ть активов по модели Дюпона, % |

- |

- |

- |

- |

260,39 |

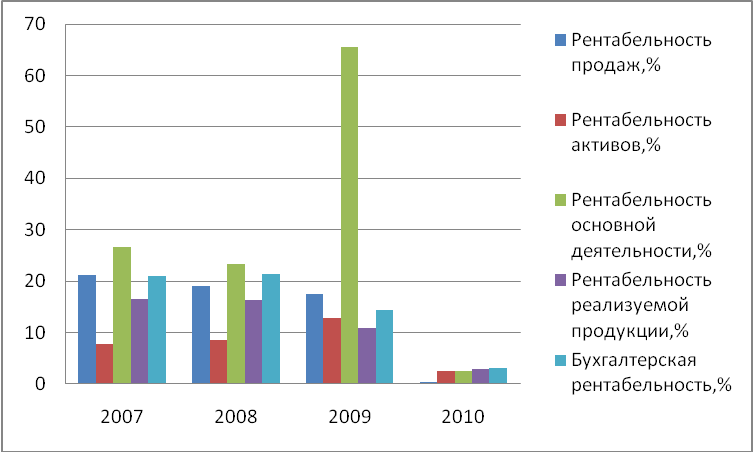

Рисунок 28 Динамика оценки рентабельности деятельности предприятия

Вывод: показатель рентабельности продаж снижается за анализируемые периоды с 21,09% в 2007 до 0,29% в 2010 гг.. Это является отрицательным моментом и показывает уменьшение прибыли на единицу произведённой продукции. Рентабельность активов возрастает с 2007 по 2009 гг. с 7,77% до 12,87%, но в 2010 году наблюдаем резкий спад до 2,6%. Схожую динамику по годам видим и у показателя рентабельности собственного капитала с 2007 по 2009 идет рост с 11,31% до 20,50%, а в 2010 году показатель снижается до 4,28%. Динамика показателей рентабельности основной деятельности и заемного капитала носят переменчивый характер: возрастают в 2007 и 2009 гг., и убывают в 2008 и 2010 гг. У показателя рентабельности основной деятельности наблюдаем огромный спад с 2009 по 2010 гг. с 65,64% до 2,5%, что оценивается крайне отрицательно и означает уменьшение прибыли от реализации на 1 т.р. затрат. Наибольшее значение рентабельности реализованной продукции достигается в 2007 г. – 16,45% и показывает долю чистой прибыли в выручке от реализации. Наибольшее значение показателя бухгалтерской рентабельности видим в 2008 (21,45%). Динамика же показывает, что показатель бухгалтерской рентабельности уменьшился за анализируемые периоды на 17,74%, т.е. уменьшился уровень прибыли после выплаты налогов. В целом стоит отметить, что наибольшие значения рентабельности достигаются в 2009 году.

3. Оценка эффективности работы предприятия

3.1. Оценка безубыточности деятельности

Расчёт точки безубыточности Таблица 3.1

Наименование показателя |

2007 |

2008 |

2009 |

2010 |

Постоянные затраты, т.р. |

18793,2 |

49215 |

43088,7 |

26692,2 |

Переменные затраты, т.р. |

43850,8 |

114835 |

100540,3 |

62281,8 |

Себестоимость, т.р. |

62644 |

154926 |

135510 |

79147 |

Коммерческие расходы, т.р. |

0 |

0 |

0 |

0 |

Управленческие расходы, т.р. |

0 |

9124 |

8119 |

9827 |

Выручка, т.р. |

77318 |

198808 |

144046 |

85889 |

Маржинальный доход, т.р. |

33467,2 |

83973 |

43505,7 |

23607,2 |

Удельный вес маржинального дохода в выручке, % |

43,29 |

42,24 |

30,20 |

27,49 |

Точка безубыточности, % |

56,15 |

58,61 |

99,04 |

113,07 |

Запас финансовой прочности, % |

43,85 |

41,39 |

0,96 |

-13,07 |

Коэффициент операционного рычага |

2,28 |

1,91 |

5,10 |

3,50 |

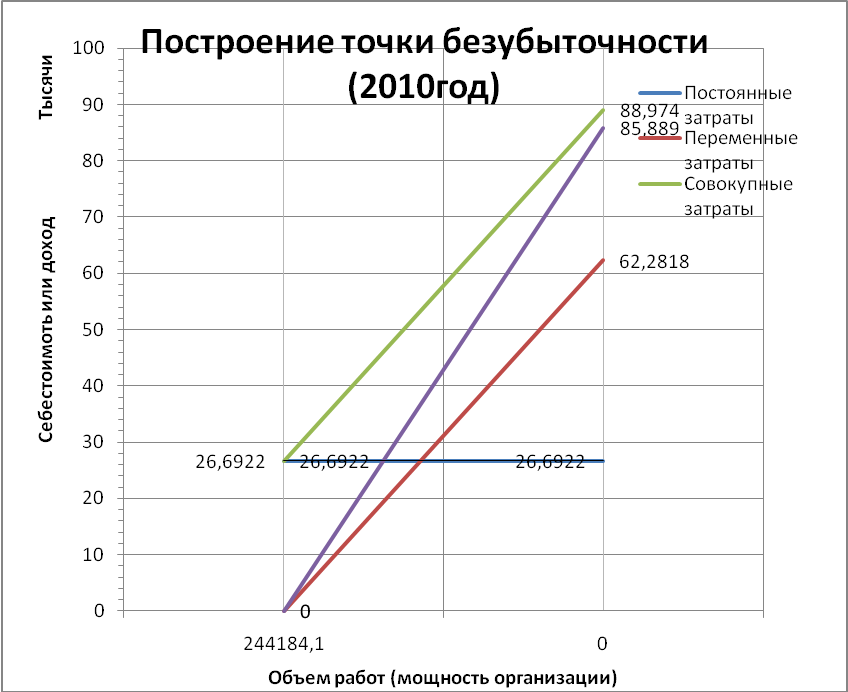

Вывод: критический объем производства или точка безубыточности в период с 2007-2010 гг. увеличивается с 56,15 до 113,07%, что является отрицательной динамикой и свидетельствует об увеличении зоны убытков и уменьшении зоны прибыли. Наилучший показатель достигается в 2007 году – 56,15%, наихудшее значение в 2010 г. – 113,07% свидетельствует о том, что в 2010 году предприятие не получает прибыль и находится в критическом состоянии. Также отрицательная, но обратная динамика у показателя запаса финансовой прочности, который уменьшается с 43,85 до -13,07%. В 2007-2008 гг. значение запаса финансовой прочности выше критического уровня (30%), что является положительным моментом. В 2009-2010 гг. финансовое положение предприятия резко ухудшается, образуется дефицит ликвидных средств.

Рисунок 19 Построение Точки безубыточности (2010 г.)

Анализ чувствительности

Таблица 3.2

Наименование показателя |

2010 г. |

Изменение постоянных затрат на 10 % |

Изменение переменных затрат на 10 % |

Постоянные затраты, т.р. |

26692,2 |

29361,42 |

26692,2 |

Переменные затраты, т.р. |

62281,8 |

62281,8 |

68509,98 |

Себестоимость, т.р. |

79147 |

81816,22 |

85375,18 |

Коммерческие расходы, т.р. |

0 |

0 |

0 |

Управленческие расходы, т.р. |

9827 |

9827 |

9827 |

Выручка, т.р. |

85889 |

85889 |

85889 |

Маржинальный доход, т.р. |

23607,2 |

23607,2 |

17379,02 |

Удельный вес маржинального дохода в выручке, % |

27,49 |

27,49 |

20,23 |

Точка безубыточности, % |

113,07 |

124,37 |

153,59 |

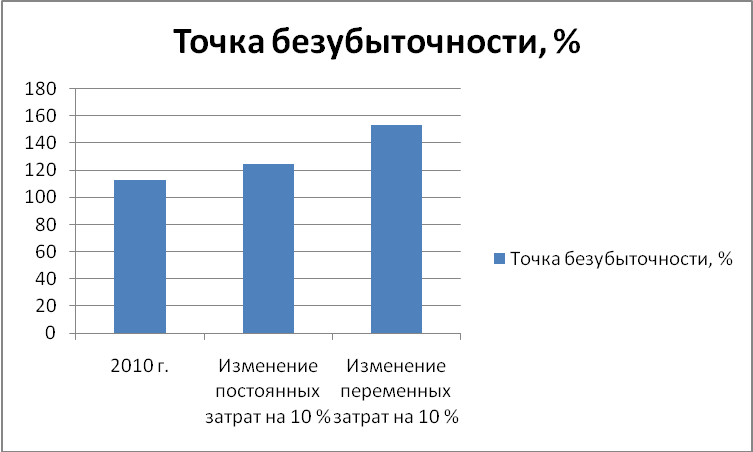

Рисунок 20 Влияние изменения постоянных и переменных затрат на Точку безубыточности

Вывод: увеличение постоянных затрат на 10% привело бы к росту критического объёма производства (точки безубыточности) на 11,3%, что является отрицательным моментом, в следствие уменьшении зоны прибыли и роста зоны убытков. Увеличение переменных затрат на 10% привело к росту критического объёма производства на 40,52%, что также является отрицательным моментом ввиду роста зоны убытков и уменьшения зоны прибыли. В результате можно сказать, что рост переменных затрат оказывает более сильное влияние на значение критического объёма производства, чем рост постоянных затрат.