2.2. Анализ экономического эффекта

Анализ прибыли за 2007 год Таблица 2.11

Наименование показателя |

Прошедший период |

Отчётный период |

Абсолютное отклонение |

Уровень к выручке, % |

Отклонение уровня, % |

|

прошедший период |

отчётный период |

|||||

Выручка (нетто) от продажи товаров, работ, услуг, т.р. |

50457 |

77318 |

26861 |

100 |

100 |

- |

Себестоимость реализации товаров, продукции, работ, услуг, т.р. |

39815 |

62644 |

22829 |

78,91 |

81,02 |

2,11 |

Валовая прибыль, т.р. |

10642 |

14674 |

4032 |

21,09 |

18,98 |

-2,11 |

Коммерческие расходы, т.р. |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

Управленческие расходы, т.р. |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

Прибыль (убыток) от продаж, т.р. |

10642 |

14674 |

4032 |

21,09 |

18,98 |

-2,11 |

Проценты к получению, т.р. |

16 |

0 |

-16 |

0,03 |

0,00 |

-0,03 |

Проценты к уплате, т.р. |

93 |

226 |

133 |

0,18 |

0,29 |

0,11 |

Доходы от участия в других организациях, т.р. |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

Прочие операционные доходы, т.р. |

10613 |

148857 |

138244 |

21,03 |

192,53 |

171,49 |

Прочие операционные расходы, т.р. |

10627 |

146720 |

136093 |

21,06 |

189,76 |

168,70 |

Внереализационные доходы, т.р. |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

Внереализационные расходы, т.р. |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

Прибыль (убыток) до налогообложения, т.р. |

10551 |

16585 |

6034 |

20,91 |

21,45 |

0,54 |

Налог на прибыль, т.р. |

2252 |

3980 |

1728 |

4,46 |

5,15 |

0,68 |

Чистая прибыль (убыток) отчётного периода, т.р. |

8299 |

12605 |

4306 |

16,45 |

16,30 |

-0,14 |

Анализ прибыли за 2008 год Таблица 2.12

Наименование показателя |

Прошедший период |

Отчётный период |

Абсолютное отклонение |

Уровень к выручке, % |

Отклонение уровня, % |

|

прошедший период |

отчётный период |

|||||

Выручка (нетто) от продажи товаров, работ, услуг, т.р. |

77318 |

198808 |

121490 |

100 |

100 |

|

Себестоимость реализации товаров, продукции, работ, услуг, т.р. |

62644 |

154926 |

92282 |

81,02 |

77,93 |

-3,09 |

Валовая прибыль, т.р. |

14674 |

43882 |

29208 |

18,98 |

22,07 |

3,09 |

Коммерческие расходы, т.р. |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

Управленческие расходы, т.р. |

0 |

9124 |

9124 |

0,00 |

4,59 |

4,59 |

Прибыль (убыток) от продаж, т.р. |

14674 |

34791 |

20117 |

18,98 |

17,50 |

-1,48 |

Проценты к получению, т.р. |

0 |

340 |

340 |

0,00 |

0,17 |

0,17 |

Проценты к уплате, т.р. |

226 |

1407 |

1181 |

0,29 |

0,71 |

0,42 |

Доходы от участия в других организациях, т.р. |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

Прочие операционные доходы, т.р. |

148857 |

31291 |

-117566 |

192,53 |

15,74 |

-176,79 |

Прочие операционные расходы, т.р. |

146720 |

36361 |

-110359 |

189,76 |

18,29 |

-171,47 |

Внереализационные доходы, т.р. |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

Внереализационные расходы, т.р. |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

Прибыль (убыток) до налогообложения, т.р. |

16585 |

28621 |

12036 |

21,45 |

14,40 |

-7,05 |

Налог на прибыль, т.р. |

3980 |

5653 |

1673 |

5,15 |

2,84 |

-2,30 |

Чистая прибыль (убыток) отчётного периода, т.р. |

12605 |

21521 |

8916 |

16,30 |

10,83 |

-5,48 |

Анализ прибыли за 2009 год Таблица 2.13

Наименование показателя |

Прошедший период |

Отчётный период |

Абсолютное отклонение |

Уровень к выручке, % |

Отклонение уровня, % |

|

прошедший период |

отчётный период |

|||||

Выручка (нетто) от продажи товаров, работ, услуг, т.р. |

198808 |

144046 |

-54762 |

100 |

100 |

|

Себестоимость реализации товаров, продукции, работ, услуг, т.р. |

154926 |

135510 |

-19416 |

77,93 |

94,07 |

16,15 |

Валовая прибыль, т.р. |

43882 |

8536 |

-35346 |

22,07 |

5,93 |

-16,15 |

Коммерческие расходы, т.р. |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

Управленческие расходы, т.р. |

9124 |

8119 |

-1005 |

4,59 |

5,64 |

1,05 |

Прибыль (убыток) от продаж, т.р. |

34758 |

417 |

-34341 |

17,48 |

0,29 |

-17,19 |

Проценты к получению, т.р. |

340 |

241 |

-99 |

0,17 |

0,17 |

0,00 |

Проценты к уплате, т.р. |

1407 |

420 |

-987 |

0,71 |

0,29 |

-0,42 |

Доходы от участия в других организациях, т.р. |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

Прочие операционные доходы, т.р. |

31291 |

28573 |

-2718 |

15,74 |

19,84 |

4,10 |

Прочие операционные расходы, т.р. |

36361 |

33373 |

-2988 |

18,29 |

23,17 |

4,88 |

Внереализационные доходы, т.р. |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

Внереализационные расходы, т.р. |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

Прибыль (убыток) до налогообложения, т.р. |

28621 |

4562 |

-24059 |

14,40 |

3,17 |

-11,23 |

Налог на прибыль, т.р. |

5653 |

346 |

-5307 |

2,84 |

0,24 |

-2,60 |

Чистая прибыль (убыток) отчётного периода, т.р. |

21521 |

4204 |

-17317 |

10,83 |

2,92 |

-7,91 |

Анализ прибыли за 2010 год Таблица 2.14

Наименование показателя |

Прошедший период |

Отчётный период |

Абсолютное отклонение |

Уровень к выручке, % |

Отклонение уровня, % |

|

прошедший период |

отчётный период |

|||||

Выручка (нетто) от продажи товаров, работ, услуг, т.р. |

144046 |

85889 |

-58157 |

100 |

100 |

|

Себестоимость реализации товаров, продукции, работ, услуг, т.р. |

135510 |

79147 |

-56363 |

94,07 |

92,15 |

-1,92 |

Валовая прибыль, т.р. |

8536 |

6742 |

-1794 |

5,93 |

7,85 |

1,92 |

Коммерческие расходы, т.р. |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

Управленческие расходы, т.р. |

8119 |

9827 |

1708 |

5,64 |

11,44 |

5,81 |

Прибыль (убыток) от продаж, т.р. |

417 |

3085 |

2668 |

0,29 |

3,59 |

3,30 |

Проценты к получению, т.р. |

241 |

173 |

-68 |

0,17 |

0,20 |

0,03 |

Проценты к уплате, т.р. |

420 |

736 |

316 |

0,29 |

0,86 |

0,57 |

Доходы от участия в других организациях, т.р. |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

Прочие операционные доходы, т.р. |

28573 |

17479 |

-11094 |

19,84 |

20,35 |

0,51 |

Прочие операционные расходы, т.р. |

33373 |

10843 |

-22530 |

23,17 |

12,62 |

-10,54 |

Внереализационные доходы, т.р. |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

Внереализационные расходы, т.р. |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

Прибыль (убыток) до налогообложения, т.р. |

4562 |

2988 |

-1574 |

3,17 |

3,48 |

0,31 |

Налог на прибыль, т.р. |

346 |

598 |

252 |

0,24 |

0,70 |

0,46 |

Чистая прибыль (убыток) отчётного периода, т.р. |

4204 |

2390 |

-1814 |

2,92 |

2,78 |

-0,14 |

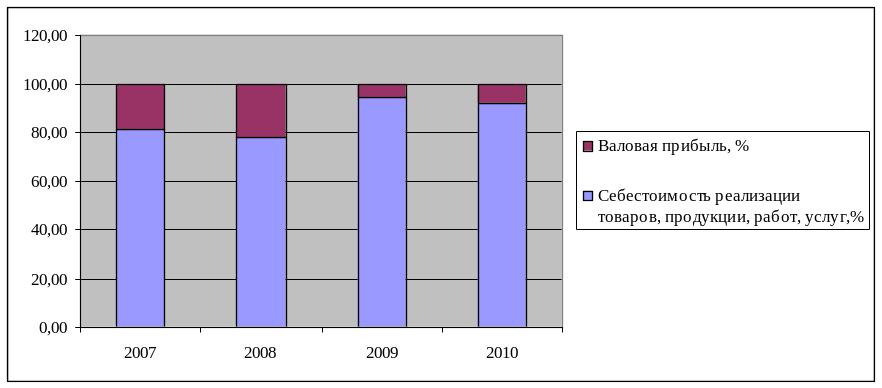

Вывод (2007): выручка от продажи товаров (работ, услуг) за отчётный период выросла с 50457 до 77318 т.р. (на 26861 т.р.). В структуре выручки наибольшую долю занимает себестоимость реализованной продукции (78,91%), рост которой в 2007 году на 22829 т.р., или на 2,11% доли, является отрицательным моментом, т.к. обеспечивает снижение валовой прибыли. Положительным моментом является увеличение прибыли от продаж (на 4032 т.р.), прибыли до налогообложения (на 6034 т.р.) и соответственно чистой прибыли (на 4306 т.р.). Наблюдается более чем десятикратное увеличение прочих операционных доходов и расходов, что является следствием расширения деятельности предприятия. Отрицательным моментом является возрастание с 93 до 226 т.р. процентов к уплате и отсутствие к концу периода процентов к получению.

Вывод (2008): в отчётном периоде наблюдается значительное увеличение выручки – с 77318 до 198808 т.р. Положительным моментом является увеличение в составе выручки доли валовой прибыли на 3,09%. Также положительно оценивается и увеличение чистой прибыли до 21521 т.р. (на 8916 т.р.) и рост на 20117 т.р. прибыли от продаж (даже, несмотря на появление к концу года 9124 т.р. управленческих расходов). Отмечается значительное снижение показателей прочих операционных доходов и расходов (на 117566 и 110359 т.р. соответственно). Ещё одним положительным моментом является появление за период 340 т.р. процентов к получению, однако на более значительную величину возрастают проценты к уплате («плюс» 1181 т.р.).

Вывод (2009): в данном году наблюдается снижение выручки с 198808 до 144046 т.р., что в совокупности со значительным снижением валовой прибыли (на 35346 т.р.) является отрицательным моментом. Себестоимость реализации товаров (работ, услуг) за отчётный период снижается на 19416 т.р. (до 135510 т.р.), однако её доля в выручке организации возрастает на 16,15%. Данная отрицательная динамика соответственно влияет и на прибыль от продаж (которая уменьшается с 34758 до 417 т.р.), и на итоговую чистую прибыль («минус» 17317%). Уменьшаются за отчётный период и суммы процентов к уплате (на 987 т.р.) и к получению (на 99 т.р.). Также снижение наблюдается по пунктам «управленческие расходы» (на 1005 т.р.), «прочие операционные доходы» (на 2718 т.р.), «прочие операционные расходы» (на 2988 т.р.), что в совокупности с уменьшением выручки свидетельствует о спаде (сужение) производства.

Вывод (2010): в данном периоде продолжает значительно снижаться величина выручки от продажи товаров (работ, услуг), которая уменьшается на 58157 т.р. В большей степени это отразилось на величине себестоимости реализации товаров (работ, услуг), которая за отчётный период снизилась на 56363 т.р. или на 1,92% от общей суммы выручки от продажи. Следовательно, доля прибыли в выручке увеличилась с 5,93 до 7,85%, что является положительным моментом. Отрицательным моментом, ввиду снижения объёмов производства, является увеличение управленческих расходов на 1708 т.р. Несмотря на это прибыль от продаж за отчётный период возросла на 2668 т.р. Однако показатель чистой прибыли имеет отрицательную динамику (в т.ч. за счёт уменьшения процентов к получению на 68 т.р. и увеличению процентов к уплате на 316 т.р.), снижаясь за год с 4204 до 2390 т.р. Также в этом периоде продолжается снижение прочих операционных доходов и расходов на 11094 и 22530 т.р. соответственно.

Вывод (общий): за 4 анализируемых года выручка от продажи товаров (работ, услуг) увеличилась с 50457 до 85889 т.р., однако рост наблюдался только в первые два года, когда она выросла в 2008 году до 198808 т.р., а в оставшиеся года показатель выручки снижался. По разному оценивалась и динамика доли прибыли в выручке за эти годы: рост в 2008 и 2010 гг., снижение в 2007 и 2009 гг. Наилучший показатель был зафиксирован также в 2008 г. и составил 22,07% от всей чумы выручки от продаж. Коммерческие расходы отсутствовали на протяжении всех периодов. Динамика управленческих расходов не значительна: в среднем они колебались от 8000 до 10000 т.р. Отрицательным моментом является превышение в каждом периоде анализа процентов к уплате над процентами к получению. Динамика показателей прочих операционных доходов и расходов в каждом году была одинакова (между собой). Стоит отметить, что только в 2007 г. эти показатели возрастали, достигнув максимальных значений 148857 и 146720 т.р. соответственно. Внереализационные доходы и расходы на протяжение всего рассматриваемого отрезка отсутствовали. Аналогично выручке от продаж наблюдалась динамика показателя чистой прибыли, который достиг максимального значения в 2008 г. - 21521 т.р., а к концу 2010 года снизилась до 2390 т.р., что говорит о кризисе предприятия.

Рисунок 15 Динамика соотношения себестоимости реализации товаров (работ, услуг) и прибыли в составе выручки

Анализ затрат, сгруппированных по экономическим элементам Таблица 2.15

Наименование показателя |

2007 |

Абсолютное отклонение |

2008 |

Абсолютное отклонение |

2009 |

Абсолютное отклонение |

2010 |

Абсолютное отклонение |

||||||||||

на начало |

на конец |

на конец |

на конец |

на конец |

||||||||||||||

сумма, т.р. |

уд. вес, % |

сумма, т.р. |

уд. вес, % |

сумма, т.р. |

уд. вес, % |

сумма, т.р. |

уд. вес, % |

сумма, т.р. |

уд. вес, % |

сумма, т.р. |

уд. вес, % |

сумма, т.р. |

уд. вес, % |

сумма, т.р. |

уд. вес, % |

сумма, т.р. |

уд. вес, % |

|

1.Материальные затраты |

31988 |

80,34 |

38567 |

61,57 |

6579 |

-18,78 |

142160 |

73,38 |

103593 |

11,81 |

126190 |

72,02 |

-15970 |

-1,36 |

69628 |

60,12 |

-56562 |

-11,90 |

2.Затраты на оплату труда |

3920 |

9,85 |

11337 |

18,10 |

7417 |

8,25 |

25806 |

13,32 |

14469 |

-4,78 |

24211 |

13,82 |

-1595 |

0,50 |

24991 |

21,58 |

780 |

7,76 |

3.Отчисления на социальные нужды |

916 |

2,30 |

2608 |

4,16 |

1692 |

1,86 |

6491 |

3,35 |

3883 |

-0,81 |

5958 |

3,40 |

-533 |

0,05 |

6348 |

5,48 |

390 |

2,08 |

4.Амортизация |

1605 |

4,03 |

2827 |

4,51 |

1222 |

0,48 |

5771 |

2,98 |

2944 |

-1,53 |

6011 |

3,43 |

240 |

0,45 |

5721 |

4,94 |

-290 |

1,51 |

5.Прочие затраты |

1386 |

3,48 |

7304 |

11,66 |

5918 |

8,18 |

13510 |

6,97 |

6206 |

-4,69 |

12852 |

7,33 |

-658 |

0,36 |

9132 |

7,88 |

-3720 |

0,55 |

Итого по элементам затрат |

39815 |

100 |

62643 |

100 |

22828 |

- |

193738 |

100 |

131095 |

- |

175222 |

100 |

-18516 |

- |

115820 |

100 |

-59402 |

- |

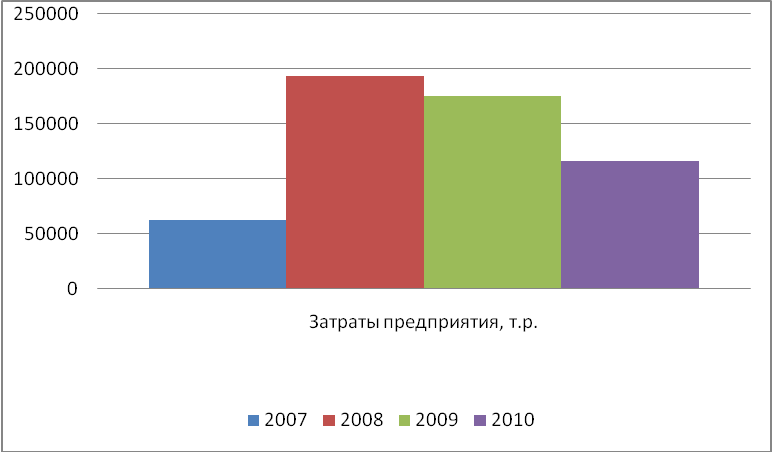

Вывод: общая величина затрат в 2007 г. выросла по сравнению с прошедшим периодом на 22828 т.р. (с 39815 до 62643 т.р.). В структуре затрат преобладают материальные затраты, которые по сравнению с отчётным периодом снизились с 80,34 до 61,57%. Это связано с увеличением прочих затрат и затрат на оплату труда, на 5918 т.р. и 7417 т.р. соответственно, которые в отчётном периоде составляют 11,66% и 18,10% от общих затрат. Доля остальных затрат не существенна (в пределах 3%-4%).

Общий объём затрат увеличивается в период 2007-2008 гг. на 131095 т.р., в остальные периоды наблюдается тенденция к понижению. Однако наблюдаем, что показатель за 4 года увеличивается на 53177 т.р.

Рисунок 16 Динамика величины затрат предприятия

Уровень затрат на 1 рубль выручки от реализации продукции Таблица 2.16

Наименование показателя |

2007 |

Абсолютное отклонение, т.р. |

2008 |

Абсолютное отклонение, т.р. |

2009 |

Абсолютное отклонение, т.р. |

2010 |

Абсолютное отклонение, т.р. |

|

на начало |

на конец |

на конец |

на конец |

на конец |

|||||

1.Выручка от реализации, т.р. |

50457 |

77318 |

26861 |

198808 |

121490 |

144046 |

-54762 |

85889 |

-58157 |

2.Общая сумма затрат на производство и реализацию. Продукции, т.р. |

39815 |

62644 |

22829 |

164050 |

101406 |

143629 |

-20421 |

88974 |

-54655 |

3.Удельные затраты |

0,79 |

0,81 |

0,02 |

0,83 |

0,01 |

1,00 |

0,17 |

1,04 |

0,04 |

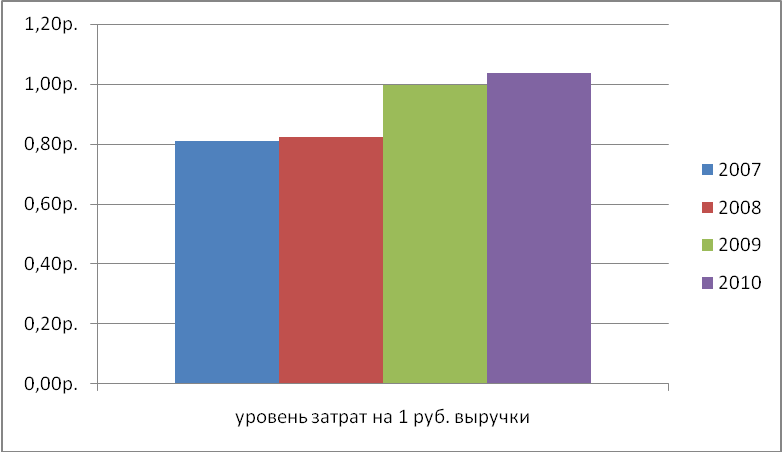

Рисунок 17 Динамика уровня затрат на 1 рубль выручки

Вывод: оценивая показатель уровня затрат на 1 рубль выручки от реализации продукции можно сделать следующий вывод, динамика показателя увеличивается с каждым годом, что является отрицательным моментом для организации, т.к. снижается прибыль. За анализируемые периоды наименьший показатель наблюдается в 2007 году, удельный вес затрат составляет 0,81%. В 2008г. последовал рост показателей выручки и затрат, первый из которых вырос на 121490 т.р., второй – на 101406 т.р., что привело к увеличению удельных затрат с 0,81% до 0,83%. В 2009 году также происходит рост показателей выручки и затрат, но затраты увеличиваются в большем объеме - это приводит к тому что удельные затраты увеличиваются на 0,17%. В 2010 году наблюдаем аналогичную динамику, удельные затраты увеличиваются на 0,04 %. Таким образом можно сказать, что затраты предприятия в 2010 году больше, чем выручка, и предприятие работает себе в ущерб.