2. Анализ результативности деятельности строительного предприятия

2.1. Анализ деловой активности Таблица 2.1

Показатели деловой активности |

2007 |

Абсолютное отклонение |

2008 |

Абсолютное отклонение |

2009 |

Абсолютное отклонение |

2010 |

Абсолютное отклонение |

|

на начало |

на конец |

на конец |

на конец |

на конец |

|||||

1. Выручка от продажи продукции, т.р. |

77318 |

50457 |

-26861 |

77318 |

26861 |

198808 |

121490 |

144046 |

-54762 |

2. Среднегодовая стоимость имущества, т.р. |

106798 |

149033 |

42235 |

167221 |

18188 |

161449 |

-5772 |

170207 |

8758 |

3. Среднегодовая стоимость внеоборотных активов, т.р. |

73525 |

94354 |

20829 |

81872 |

-12482 |

87879 |

6007 |

65046 |

-22833 |

4. Среднегодовая стоимость оборотных активов, т.р. |

33273 |

54679 |

21406 |

85349 |

30670 |

73570 |

-11779 |

105161 |

31591 |

5. Среднегодовая стоимость собственного капитала, т.р. |

73391 |

86413 |

13022 |

104984 |

18571 |

98245 |

-6739 |

100387 |

2142 |

6. Среднегодовая стоимость запасов, т.р. |

9368 |

13078 |

3710 |

30790 |

17712 |

32956 |

2166 |

65871 |

32915 |

7. Среднегодовая стоимость денежных средств, т.р. |

7547 |

13037 |

5490 |

3620 |

-9417 |

4108 |

488 |

2490 |

-1618 |

8. Среднегодовая стоимость дебиторской задолженности, т.р. |

14894 |

28564 |

13670 |

40695 |

12131 |

36497 |

-4198 |

32773 |

-3724 |

9. Среднегодовая стоимость кредиторской задолженности, т.р. |

33407 |

47304 |

13897 |

47968 |

664 |

61480 |

13512 |

61209 |

-271 |

10. Ресурсоотдача, (обороты) |

0,72 |

0,34 |

-0,39 |

0,46 |

0,12 |

1,23 |

0,77 |

0,85 |

-0,39 |

11. Коэффициент оборачиваемости мобильных средств, (обороты) |

2,32 |

0,92 |

-1,40 |

0,91 |

-0,02 |

2,70 |

1,80 |

1,37 |

-1,33 |

12. Коэффициент оборачиваемости материальных средств (дни) |

44 |

93 |

50 |

143 |

50 |

60 |

-84 |

165 |

105 |

13. Отдача собственного капитала, (обороты) |

1,05 |

0,58 |

-0,47 |

0,74 |

0,15 |

2,02 |

1,29 |

1,43 |

-0,59 |

14. Отдача внеоборотных активов, (обороты) |

1,05 |

0,53 |

-0,52 |

0,94 |

0,41 |

2,26 |

1,32 |

2,21 |

-0,05 |

15. Срок оборачиваемости денежных. средств (дни) |

35 |

93 |

58 |

17 |

-76 |

7 |

-9 |

6 |

-1 |

16. Период погашения дебиторской задолженности (дни) |

69 |

204 |

134 |

189 |

-14 |

66 |

-123 |

82 |

16 |

17. Период погашения кредиторской задолженности (дни) |

156 |

338 |

182 |

223 |

-114 |

111 |

-112 |

153 |

42 |

Рисунок 7 Динамика показателей оборачиваемости (в оборотах)

Вывод: коэффициент общей оборачиваемости, отражающий скорость оборота всего капитала, снижается в 2007 и 2010 гг. на 0,39 оборотов, что говорит о замедлении осуществления полного цикла производства и обращения, приносящих прибыль, ресурсы предприятия используются менее эффективно, в 2008 и 2009 гг. коэффициент увеличивается, достигая 0,46 и 1,32 оборота соответственно, что является положительным моментом. Наибольший спад, достигнут в 2007 году, когда ресурсоотдача уменьшилась до 0,34 оборотов. Данная отрицательная тенденция обусловлена в большей степени также ежегодным снижением коэффициента оборачиваемости мобильных средств, спад которого наблюдается в 2007,2008 и 2010 гг. составил «минус» 1,4; 0,02 и 1,33 оборота в год соответственно, за исключением 2009 года, когда коэффициент увеличился на 1,8 оборотов.

Отрицательным моментом является увеличение числа дней оборачиваемости материальных средств с 44 до 165 дней к концу 2010 года, что говорит о не эффективном использование запасов, т.е. чрезмерном затоваривание складов. Положительным моментом является уменьшение числа дней оборачиваемости в 2009 году на 84 дня (с 143 до 60). Положительным моментом является снижение показателя срока оборачиваемости денежных средств в анализируемых периодах, что говорит о повышении эффективности их использования. В целом с 2007 по 2010 гг. показатель снижается на 24 дня (с 35 до 6 дней). При этом достигая максимальное значение в 2007 году (93 дня). Данный скачок показателя говорит о снижении эффективности использования денежных средств предприятия.

Наблюдается снижение в отдаче собственного капитала в 2007 и 2010 гг., на 0,47 и 0,59 оборотов соответственно, это является отрицательным моментом и говорит о бездействие значительной части собственных средств. В целом же показатель увеличивается с 1,05 в 2007 году до 1,43 в 2010 году (0,38 оборотов). Схожая тенденция наблюдается и у показателя отдачи внеоборотных активов, который также в 2007 и 2010 гг. идет на спад, но в целом за анализируемые периоды увеличивается на 1,16 оборотов с 2007 по 2010 гг..

Период погашения дебиторской задолженности увеличился в период с 2007 по 2010 гг. на 122 дня (с 69 до 82 дней), что говорит о неудовлетворительной работе с дебиторами.

Период погашения кредиторской задолженности имеет положительную тенденцию – показатель уменьшается за рассматриваемые периода со 156 до 153 дней, что упрощает организации процесс погашения долгов.

Определение формы экономического развития

Условия: |

1)ТРп>ТРоп>ТРоф>100% |

2)ТРфотд>ТРфвоор>ТРмвоор>ТРпт>100% |

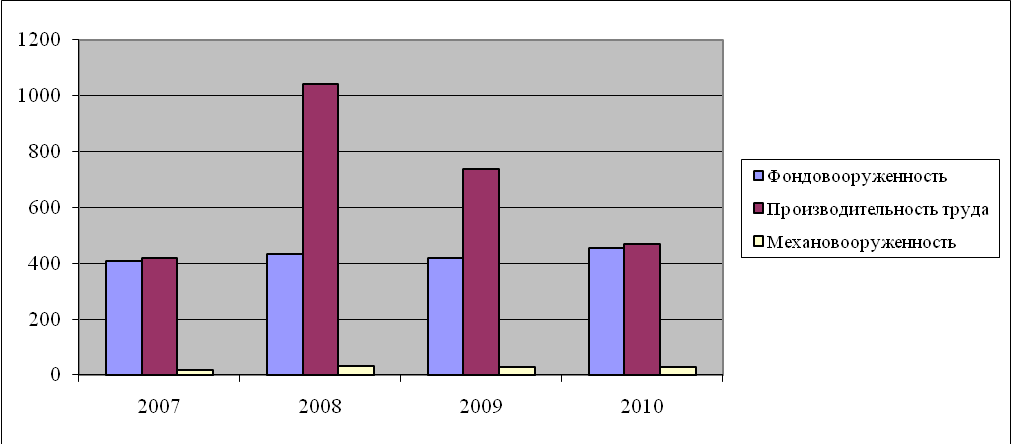

2007 год Таблица 2.2

Наименование показателя |

На начало |

На конец |

На конец |

Темп роста, % |

(в пересчёте на начало) |

||||

1)Чистая прибыль, т.р. |

8299 |

12605 |

- |

151,89 |

2)Выручка, т.р. |

50457 |

77318 |

63013,85 |

124,89 |

3)Стоимость внеоборотных активов, т.р. |

73525 |

94354 |

76898,13 |

104,59 |

4)Стоимость основных средств, т.р. |

15020 |

75673 |

61673,19 |

410,61 |

5)Стоимость активной части основных средств, т.р. |

3220 |

3443 |

2806,03 |

87,14 |

6)Численность рабочих, чел. |

185 |

185 |

- |

100,00 |

Фондоотдача |

0,69 |

0,82 |

- |

119,41 |

Фондовооруженность |

81,19 |

409,04 |

- |

503,81 |

Производительность труда |

272,74 |

417,94 |

- |

153,24 |

Механовооруженность |

17,41 |

18,61 |

- |

106,93 |

Индекс инфляции (2007г.) = 1,2271

1)151,89%>124,89 <410,61%>100%- условие не выполняется

2)119,41%<503,81%>106,93%<153,24%>100%- условие не выполняется

Вывод: тип развития – экстенсивный

2008 год Таблица 2.3

Наименование показателя |

На начало |

На конец |

На конец |

Темп роста, % |

(в пересчёте на начало) |

||||

1)Чистая прибыль, т.р. |

12605 |

21521 |

- |

170,73 |

2)Выручка, т.р. |

77318 |

198808 |

192456,92 |

248,92 |

3)Стоимость внеоборотных активов, т.р. |

94354 |

81872 |

79256,53 |

84,00 |

4)Стоимость основных средств, т.р. |

75673 |

82839 |

80192,64 |

105,97 |

5)Стоимость активной части основных средств, т.р. |

3443 |

5832 |

5645,69 |

163,98 |

6)Численность рабочих, чел. |

191 |

191 |

- |

100,00 |

Фондоотдача |

0,82 |

2,43 |

- |

296,33 |

Фондовооруженность |

396,19 |

433,71 |

- |

109,47 |

Производительность труда |

404,81 |

1040,88 |

- |

257,13 |

Механовооруженность |

18,03 |

30,53 |

- |

169,39 |

Индекс инфляции (2008г.) = 1,033

1)170,73%<248,92% >105,97%>100%- условие не выполняется

2)296,33%<109,47%>169,39%<257,13%>100%- условие не выполняется

Вывод: тип развития – экстенсивный

2009 год Таблица 2.4

Наименование показателя |

На начало |

На конец |

На конец |

Темп роста, % |

(в пересчёте на начало.) |

||||

1)Чистая прибыль, т.р. |

21521 |

4204 |

- |

19,53 |

2)Выручка, т.р. |

198808 |

144046 |

133996,28 |

67,40 |

3)Стоимость внеоборотных активов, т.р. |

81872 |

87879 |

81747,91 |

99,85 |

4)Стоимость основных средств, т.р. |

82839 |

81619 |

75924,65 |

91,65 |

5)Стоимость активной части основных средств, т.р. |

5832 |

5321 |

4949,77 |

84,87 |

6)Численность рабочих, чел. |

195 |

195 |

- |

100,00 |

Фондоотдача |

2 |

2 |

- |

67,50 |

Фондовооруженность |

424,82 |

418,56 |

- |

98,53 |

Производительность труда |

1019,53 |

738,70 |

- |

72,45 |

Механовооруженность |

29,91 |

27,29 |

- |

91,24 |

Индекс инфляции (2009г.) = 1,075

1)19,53%<67,4% <91,65%>100%- условие не выполняется

2)67,5%<98,53%>91,24%>72,45%>100%- условие не выполняется

Вывод: тип развития – экстенсивный

2010 год Таблица 2.5

Наименование показателя |

На начало |

На конец |

На конец |

Темп роста, % |

(в пересчёте на начало) |

||||

1)Чистая прибыль, т.р. |

4204 |

2390 |

- |

56,85 |

2)Выручка, т.р. |

144046 |

85889 |

79453,28 |

55,16 |

3)Стоимость внеоборотных активов, т.р. |

87879 |

65046 |

60172,06 |

68,47 |

4)Стоимость основных средств, т.р. |

81619 |

83336 |

77091,58 |

94,45 |

5)Стоимость активной части основных средств, т.р. |

5321 |

5321 |

4922,29 |

92,51 |

6)Численность рабочих, чел. |

183 |

183 |

- |

100,00 |

Фондоотдача |

1,64 |

1,32 |

- |

80,56 |

Фондовооруженность |

446,01 |

455,39 |

- |

102,10 |

Производительность труда |

787,14 |

469,34 |

- |

59,63 |

Механовооруженность |

29,08 |

29,08 |

- |

100,00 |

Индекс инфляции (2010г.) =1,081 |

|

|

|

|

1)56,85%>55,16<94,45%>100%- условие не выполняется

2)80,56%<102,1%>100%>59,63%>100%- условие не выполняется

Вывод: тип развития – экстенсивный

Рисунок 8 Динамика показателей формы экономического развития

Анализ дебиторской задолженности Таблица 2.6

Показатели |

2007 |

Абсолютное отклонение |

2008 |

Абсолютное отклонение |

2009 |

Абсолютное отклонение |

2010 |

Абсолютное отклонение |

|

на начало |

на конец |

на конец |

на конец |

на конец |

|||||

Дебиторская задолженность, т.р. |

16063 |

28563 |

12500 |

40695 |

12132 |

36497 |

-4198 |

35765 |

-732 |

в т.ч. краткосрочная часть |

16063 |

28563 |

12500 |

40695 |

12132 |

36497 |

-4198 |

35765 |

-732 |

Стоимость текущих активов, т.р. |

33273 |

54679 |

21406 |

85349 |

30670 |

73570 |

-11779 |

105161 |

31591 |

Выручка от продажи продукции, т.р. |

50457 |

77318 |

26861 |

198808 |

121490 |

144046 |

-54762 |

85889 |

-58157 |

Доля краткосрочной дебиторской задолженности в общем объёме дебиторской задолженности (%) |

100,00 |

100,00 |

0,00 |

100,00 |

0 |

100,00 |

0 |

100,00 |

0 |

Оборачиваемость дебиторской задолженности (обороты) |

3,14 |

2,71 |

-0,43 |

4,89 |

2,18 |

3,95 |

-0,94 |

2,40 |

-1,55 |

в т.ч. краткосрочной часть |

3,14 |

2,71 |

-0,43 |

4,89 |

2,18 |

3,95 |

-0,94 |

2,40 |

-1,55 |

Период погашения дебиторской задолженности (дни) |

115 |

133 |

18 |

74 |

-59 |

91 |

18 |

150 |

59 |

в т.ч. краткосрочной части |

115 |

133 |

18 |

74 |

-59 |

91 |

18 |

150 |

59 |

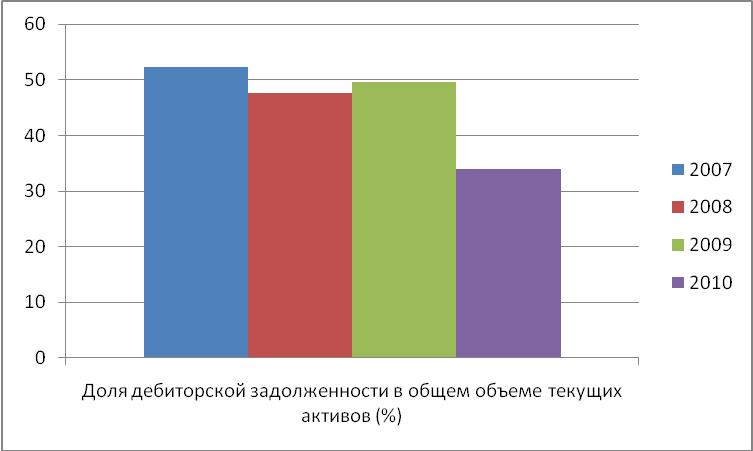

Доля дебиторской задолженности в общем объёме текущих активов (%) |

48,28 |

52,24 |

3,96 |

47,68 |

-4,56 |

49,61 |

1,93 |

34,01 |

-15,60 |

Рисунок 9 Динамика доли дебиторской задолженности в общем объёме текущих активов

Вывод: анализируя данные дебиторской задолженности можно сделать следующий вывод, значительный рост абсолютной суммы дебиторской задолженности в 2007 и 2008 гг. на 12500 и 12132 т.р. соответственно предопределяет её общее повышение за 4 года на 19702 т.р. (с 16063 до 35765 т.р.), несмотря на её сокращение за последние 2 года. Это является отрицательным моментом и говорит о неэффективной работе с дебиторами.

Доля дебиторской задолженности в общей сумме текущих активов снижается за рассматриваемые периоды с 48,28% до 34,01% (на 14,27%), но несмотря на это продолжает находиться на чрезвычайно высоком уровне. Возрастание доли дебиторской задолженности наблюдалось в 2007 и 2009 гг. – на 3,96% и 1,93% соответственно, а снижение – в 2008 и 2010 гг. – на 4,56% и 15,5% соответственно.

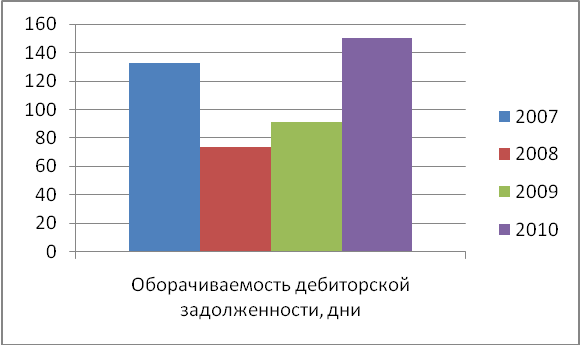

Период погашения дебиторской задолженности за анализируемые годы увеличился в целом с 115 до 150 дней (на 35 дней), что является негативным последствием и подтверждает вывод о неэффективной политике выдачи займов. В 2008 году отмечено снижение периода погашения дебиторской задолженности на 59 дней. Обратная динамика отмечается у оборачиваемости дебиторской задолженности, которая за период 2007-2010 гг. снизилась с 3,14 до 2,4, т.е. на 0,74 оборота.

Анализ кредиторской задолженности Таблица 2.7

Состояние кредиторской задолженности |

2007 |

Абсолютное отклонение |

2008 |

Абсолютное отклонение |

2009 |

Абсолютное отклонение |

2010 |

Абсолютное отклонение |

|

на начало |

на конец |

на конец |

на конец |

на конец |

|||||

1. Кредиторская задолженность (всего), т.р. |

33407 |

52401 |

18994 |

47968 |

-4433,00 |

62480 |

14512 |

66399 |

3919 |

в т.ч. долгосрочная часть |

0 |

0 |

0 |

0 |

0,00 |

0 |

0 |

1107 |

1107 |

в т.ч. краткосрочная часть |

33407 |

52401 |

18994 |

47968 |

-4433,00 |

62480 |

14512 |

65292 |

2812 |

2. Сумма текущих обязательств, т.р. |

33407 |

52401 |

18994 |

47968 |

-4433,00 |

62480 |

14512 |

66399 |

3919 |

3. Выручка от продажи продукции, т.р. |

50457 |

77318 |

26861 |

198808 |

121490,00 |

144046 |

-54762 |

85889 |

-58157 |

4. Доля кредиторской задолженности в текущих обязательствах , % |

100,00 |

100,00 |

0,00 |

100,00 |

0,00 |

100,00 |

0 |

100,00 |

0,00 |

5. Доля краткосрочной части кредиторской задолженности, % |

100,00 |

100,00 |

0,00 |

100,00 |

0,00 |

100,00 |

0 |

98,33 |

-1,67 |

6. Оборачиваемость (обороты) |

1,51 |

1,48 |

-0,03 |

4,14 |

2,67 |

2,31 |

-1,84 |

1,29 |

-1,01 |

7. Оборачиваемость (дни) |

238 |

244 |

6 |

87 |

-157 |

156 |

69 |

278 |

122 |

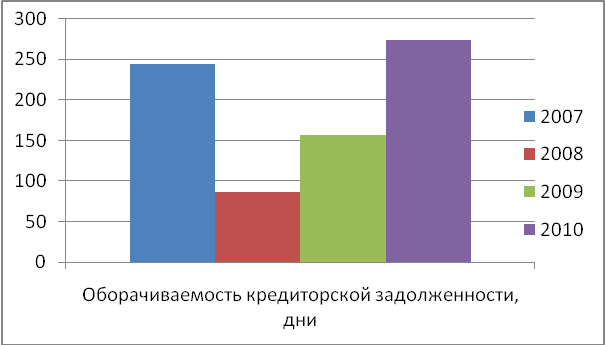

Вывод: абсолютная сумма кредиторской задолженности за рассматриваемые периоды имеет возрастающие тенденции в 2007, 2009,2010 гг., что является отрицательным моментом, который может свидетельствовать о снижение платежеспособности и недостаточности собственных средств организации, а также о снижение финансовой устойчивости. Наибольший рост кредиторской задолженности зафиксирован в 2007 году, когда она выросла на 18994 т.р. В 2008 году наблюдается спад на 4433 т.р. (с 52401 т.р. до 47968 т.р.). В целом за 4 года кредиторская задолженность увеличилась с 33407 т.р. до 66399 т.р. (на 32992 т.р.).

Также отрицательная тенденция наблюдается на основе показателей оборачиваемости кредиторской задолженности. В целом за анализируемые периоды при расчёте в днях показатель увеличился с 238 до 278 дней, и только в 2008 году идет заметное снижение показателя с 244 до 87 дня. При расчёте в оборотах показатель снизился с 1,51 до 1,29 (на 0,22 оборота). Рост показателя оборачиваемости наблюдаем только в 2008 году с 1,48 до 4,14 оборотов. Всё это подтверждает вывод о том, что предприятию становится всё труднее расплачиваться по своим долгам.

Рисунок 10 Динамика оборачиваемости кредиторской задолженности

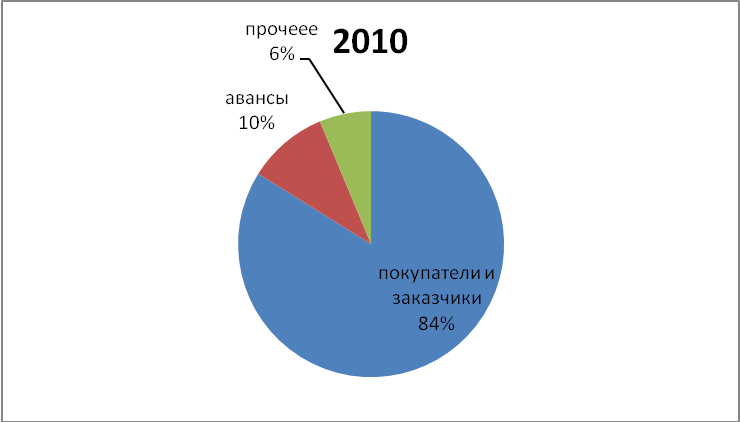

Состав дебиторской задолженности Таблица 2.8

Состав дебиторской задолженности |

2007 |

% |

2008 |

% |

2009 |

% |

2010 |

% |

Сумма (на конец) |

сумма (на конец) |

сумма (на конец) |

сумма (на конец) |

|||||

1. Краткосрочная часть, т.р. |

28563 |

100,00 |

40695 |

100,00 |

36497 |

100,00 |

35765 |

100,00 |

покупатели и заказчики |

24839 |

86,96 |

37375 |

91,84 |

32723 |

89,66 |

30000 |

83,88 |

авансы |

0 |

0,00 |

0 |

0,00 |

1707 |

4,68 |

3519 |

9,84 |

прочее |

3724 |

13,04 |

3320 |

8,16 |

2067 |

5,66 |

2246 |

6,28 |

2. Долгосрочная часть, т.р. |

0 |

- |

0 |

- |

0 |

- |

0 |

- |

Рисунок 11 Состав дебиторской задолженности на 2010 г. (%)

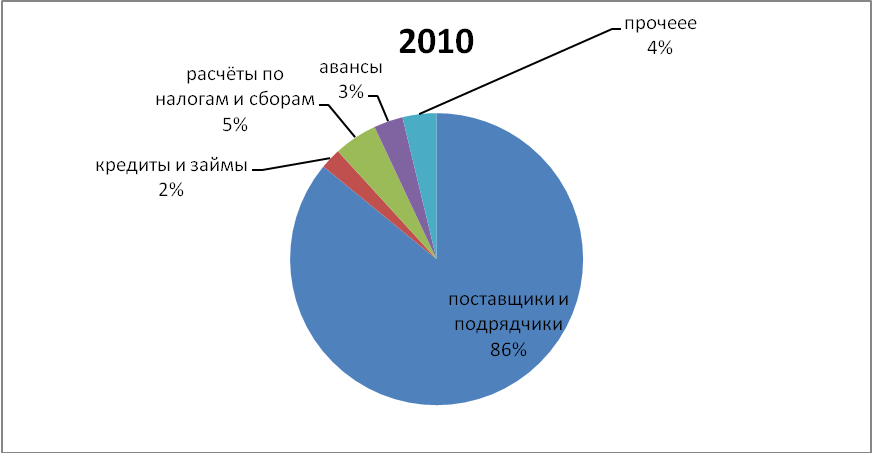

Состав кредиторской задолженности Таблица 2.9

Состав кредиторской задолженности |

2007 |

% |

2008 |

% |

2009 |

% |

2010 |

% |

Сумма (на конец) |

сумма (на конец) |

сумма (на конец) |

сумма (на конец) |

|||||

1. Краткосрочная часть, т.р. |

52401 |

100,00 |

47968 |

100,00 |

62480 |

100,00 |

65292 |

100,00 |

поставщики и подрядчики |

18389 |

35,09 |

38887 |

81,07 |

56936 |

91,13 |

56094 |

85,91 |

кредиты и займы |

5041 |

9,62 |

0 |

0,00 |

1000 |

1,60 |

1500 |

2,30 |

расчёты по налогам и сборам |

15509 |

29,60 |

5220 |

10,88 |

1423 |

2,28 |

3136 |

4,80 |

авансы |

2757 |

5,26 |

1228 |

2,56 |

224 |

0,36 |

2108 |

3,23 |

прочеее |

10705 |

20,43 |

3861 |

8,05 |

2897 |

4,64 |

2454 |

3,76 |

2. Долгосрочная часть, т.р. |

0 |

- |

0 |

- |

0 |

- |

1107 |

100 |

прочее |

0 |

- |

0 |

- |

0 |

- |

1107 |

100 |

Рисунок 12 Состав кредиторской задолженности на 2010 г. (%)

Вывод по составу дебиторской задолженности: наибольшую долю дебиторской задолженности составляет задолженность покупателей и заказчиков, которая увеличивается в 2008 году с 24839 до 37375 т.р. (с 86,96% до 91,84%). В следующих периодах данный показатель снижается и доходит в 2010 году до 83,88%. Такая значительная доля задолженности покупателей и заказчиков, на мой взгляд, является положительным моментом, т.к. она связана непосредственно с реализационной деятельностью предприятия. Авансовая часть задолженности появляется в 2009 году и увеличиваясь в 2010 году составляет 3519 т.р. (9,84%). Прочая часть задолженности за анализируемые 4 года уменьшается на 1478 т.р. (с 3724 т.р. в2007 году до 2246 т.р. в 2010 году). Наблюдаем, что дебиторская задолженность состоит только из краткосрочной части.

Вывод по составу кредиторской задолженности: наибольшую долю кредиторской задолженности в анализируемых периодах занимает задолженность поставщикам и подрядчикам доля, которой с каждым годом увеличивается, и только в 2010 происходит небольшой спад с 91,13% до 85,91% (на 5,22%). Задолженности по кредитам и займам, расчетам по налогам и сборам, авансам и прочее носят скачкообразный характер, снижаются с 2007 по 2009 гг., и увеличиваются к 2010 году и составляют 2,3%, 4,8%, 3,23%, 4,76% соответственно. В целом, за анализируемые периоды краткосрочная часть КЗ увеличивается на 12891 т.р. (с 52401 т.р. до 65292 т.р.). В 2010 году появляется долгосрочная часть КЗ, которая составляет 1107 т.р.

Сравнительный анализ состояния дебиторской и кредиторской задолженностей

Таблица 2.10

Показатели |

2007 |

2008 |

2009 |

2010 |

||||

на начало |

на конец |

на начало |

на конец |

на начало |

на конец |

на начало |

на конец |

|

1.Дебиторская задолженность, т.р. |

16063 |

28563 |

28563 |

40695 |

40604 |

36497 |

36497 |

35765 |

2.Кредиторская задолженность, т.р. |

562826 |

52401 |

52401 |

47968 |

46565 |

62480 |

62480 |

65292 |

3.Выручка, т.р. |

50457 |

77318 |

77318 |

198808 |

198808 |

144046 |

144046 |

85889 |

Итого: |

629346 |

158282 |

158282 |

287471 |

285977 |

243023 |

243023 |

186946 |

Показатели |

Конец периода |

Конец периода |

Конец периода |

Конец периода |

||||

КЗ |

ДЗ |

КЗ |

ДЗ |

КЗ |

ДЗ |

КЗ |

ДЗ |

|

1.Темп роста, % |

9,31 |

177,82 |

91,54 |

142,47 |

134,18 |

89,89 |

104,50 |

97,99 |

2.Оборач-ть задолженности, обороты |

1,48 |

2,71 |

4,14 |

4,89 |

2,31 |

3,95 |

1,32 |

2,40 |

3.Оборач-ть задолженности, дни |

244 |

133 |

87 |

74 |

156 |

91 |

274 |

150 |

Рисунок 13 Динамика оборачиваемости кредиторской задолженности

Рисунок 14 Динамика оборачиваемости дебиторской задолженности

Вывод: сравнивая состояния дебиторской и кредиторской задолженности анализируемой организации можно сделать следующие выводы:

1. Во все периоды анализа темпы роста дебиторской и кредиторской задолженности различны и не уравновешивают друг друга;

2. Во все периоды анализа сумма кредиторской задолженности превышает сумму дебиторской задолженности, особенно это заметно в 2007 и 2009 гг.;

3. Показатели оборачиваемости в анализируемых периодах различны; быстрее оборачивается (большее количество оборотов в год или меньший срок одного оборота) дебиторская задолженность. Наибольшая разница в оборачиваемости между дебиторской и кредиторской задолженностью - в 2010 году – 150 и 274 дней соответственно. Это является положительной тенденцией и говорит о возможном наличии временно свободных средств. Наибольший срок оборачиваемости кредиторской и дебиторской задолженностей в 2007 и 2010 гг. (244, 133 дня и 274, 150 дней соответственно).