1.3 Методы оценки финансового риска

Оценка рисков проводится в несколько этапов, это:6

1. Оценка объемов продаж (анализ маркетинговых рисков)

По источнику возникновения маркетинговые риски можно классифицировать на:

а) Сбытовые риски:

• риск недостаточной сегментации рынков сбыта;

• риск ошибочного выбора целевого сегмента рынка;

• риск ошибочного выбора стратегии продаж продукта;

• риск неправильной организации и получения неадекватных результатов маркетинговых исследований;

• риск ошибочного ценообразования;

• риск неудачной организации сети сбыта и системы продвижения товара к потребителю.

Б) Риски взаимодействия с контрагентами и партнерами в процессе организации продаж продукции (услуг). Данная группа рисков также тесно связана с процессом реализации продукции и обусловлена тем, что в большинстве случаев компания не сама занимается продвижением товара к потребителям, а использует услуги множества посреднических организаций (оптовые покупатели, рекламные фирмы и т. п.). Она состоит из рисков:

• неэффективной рекламы;

• переоценки маркетинговых принципов сбыта и недоиспользования или неэффективного применения трансфертных моделей реализации продукта;

• вхождения в договорные отношения с недееспособными или неплатежеспособными партнерами;

• задержки партнерами текущих договорных обязательств;

• выхода партнеров из совместной деятельности;

• блокирования договорных отношений с партнерами.

в) Риски непредвиденной конкуренции:

• входа на продуктовый рынок компании многопрофильных (диверсифицированных) компаний из других отраслей;

• экспансии на местный рынок со стороны зарубежных экспортеров;

• конкуренции со стороны аналогов (заменителей) продаваемого компанией продукта.

При анализе маркетинговых рисков разрабатываются три сценария поведения объектов продаж (оптимистический, реалистический, пессимистический), каждому из которых прививается вероятность.

2. Оценка себестоимости (анализ технических и технологических рисков)

Это такие события или явления, возникновение которых влияет на себестоимость выпускаемого товара (за исключением стоимости финансовых ресурсов). При анализе технических и технологических рисков все события подразделяются на влияющие на переменные и на постоянные издержки.

События, влияющие на переменные издержки, не учитываются, а по постоянным издержкам разрабатывается 3 сценария (оптимистический, реалистический, пессимистический) каждому из которых прививается вероятность.7

3. Оценка нормы дисконта (анализ денежных рисков)

Это такие события или явления, возникновение которых влияет на стоимость финансовых ресурсов предприятия. Денежные риски учитываются в виде поправки к норме дисконта. Формула расчета:

Дисконт = WACC+ σ+РСИ

Дисконт - разница между форвардным курсом валюты и курсом при немедленной уплате.

WACC - средневзвешенная стоимость капитала.

σ (риск) – несистематические риски (риск нерентабельности), внутри организации, влияют на доходы.

РСИ – риск срока истечения (это все маловероятные события и явления, влияющие на инвестиционный проект).

4. Разработка сценария

На основе маркетинговых и технических и технологических рисков составляются сценарии:

О.О.С. = Оптимистический объем продаж * Оптимистическую себестоимость

О.С. = Оптимистический о/п *Реалистическую с/c

Р.С. = Реалистический о/п * Реалистическую с/c

П.С. = Пессимистический о/п * Реалистическую с/c

К.П.С. = Пессимистический о/п * Пессимистическую с/c

Каждому сценарию прививается вероятность.

5. Оценка ожидаемой доходности

Ожидаемая доходность – это доходность будущих периодов. Формула измерения ожидаемой доходности:

E(x) = ∑вероятности*исход = вероятность1*исход1 + вероятность2*исход2 +…+ вероятностьn*исходn

6. Оценка чистого риска

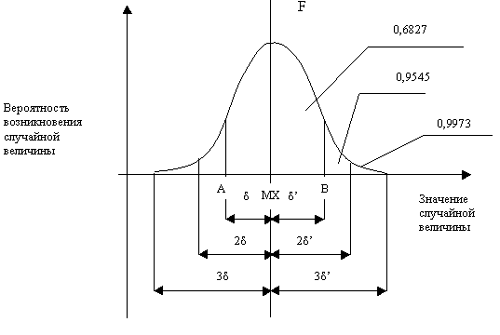

Для нахождения чистого риска кривая Гаусса делится на 3 фигуры:

а) от -∞ до минимального по модулю отрицательного значения

б) от минимального по модулю отрицательного значения до 0

в) от 0 до минимального положительного значения

По теории Гаусса рассчитывается площадь фигуры а и площадь a+b+c. Исходя из полученных данных, определяется площадь фигуры b+c. Методом пропорциональной зависимости рассчитывается площадь фигуры b.

Чистый риск равен площади фигур а+b. По теории Гаусса:

68% ± σ результата лежат в ± сигме

95% ± 2 σ

99,5% ± 3 σ

99,8% ± 4 σ

Приемлемый уровень риска:

а) по внешним инвестиционным проектам 2-3%

б) по внутренним инвестиционным проектам 15-20%

Выводы:

Оценка финансовых рисков проводится в несколько этапов. Сначала риск классифицируется, далее проводится оценка объёмов продаж, оценка себестоимости и оценка нормы дисконта (то есть анализ маркетинговых, технических и технологических и денежных рисков). Далее разрабатываются сценарии, каждому из которых прививается вероятность. После проделанных этапов производится оценка ожидаемой доходности. Заключительным этапом производится оценка чистого риска, путём его нахождения по теории Гаусса.

После всех пройденных этапов делаются выводы, исходя из приемлемого уровня риска.

Выводы по первой главе:

По итогам первой главы можно сделать следующие выводы: Финансовый риск можно определить как деятельность субъектов хозяйственной жизни, связанную с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность оценить вероятности достижения желаемого результата, неудачи и отклонения от цели, содержащиеся в выбираемых альтернативах.

Риски, классифицируют по видам, характеризуемому объекту, совокупности исследуемых инструментов, комплексности исследования, источникам возникновения, финансовым последствиям, характеру проявления во времени, уровню финансовых потерь, возможности предвидения, возможности страхования. Научно обоснованная классификация рисков создает возможности для эффективного применения соответствующих методов, приемов управления риском.

Процесс управления рисками обычно включает: планирование, идентификация рисков, качественная и количественная оценка рисков, планирование реагирования на риски, мониторинг и контроль рисков. Средствами разрешения рисков являются их избежание, удержание, передача, снижение их степени. Для снижения степени риска применяются различные приемы, наиболее распространенными являются: диверсификация; приобретение дополнительной информации о выборе и результатах; лимитирование; самострахование; страхование.

Основной задачей методики определения риска является нахождение чистого риска и проверка его приемлемости по внешнему и по внутреннему уровню. После сравнения результатов анализа финансового риска и определения величины всех возможных убытков, которые предприятие может понести в будущем, принимается решение по снижению степени риска. Правильно принятое решение позволит предприятию в будущем понести наименьшие финансовые потери и тем самым увеличить доходность.

Следовательно, для эффективного управления финансовыми рисками и рисками необходимо опираться на научные разработки, умело комбинировать известные методы и применять их в ежедневной работе. Главное, что бы система управления финансовыми рисками была простой, прозрачной, практичной и соответствовала стратегическим целям предприятия.