28. Спрос на деньги.

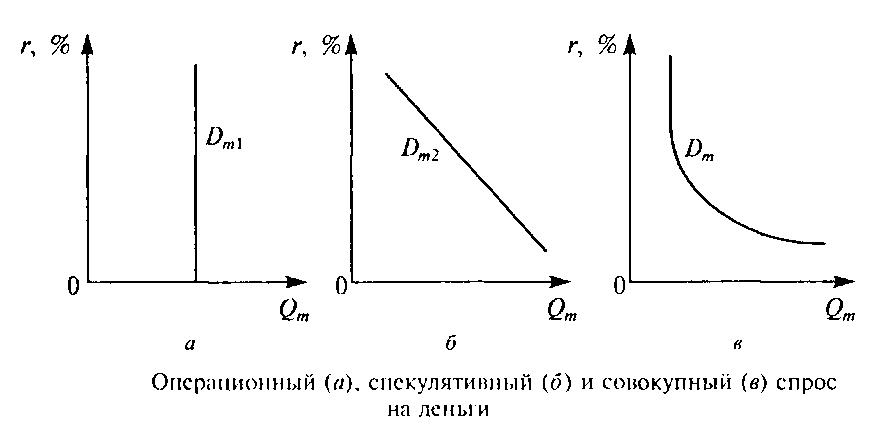

СПРОС НА ДЕНЬГИ - количество денег, которое хотело бы иметь население и государство для удовлетворения своих потребностей. Спрос на деньги включает: 1) текущий спрос - потребность покрытия текущих расходов, связанных с осуществлением хозяйственной деятельности субъектами экономики; 2) отложенный спрос, обусловленный необходимостью покрытия будущих затрат за счет накопления и сбережения денег. Отложенный спрос обусловлен периодичностью получения денег и необходимостью покрытия расходов, превышающих текущие доходы; 3) спекулятивный спрос, обусловленный ожиданием изменения доходности альтернативных денежных инструментов.

В теории денег традиционно существуют два основных подхода к оценке факторов, формирующих спрос на деньги. Первый подход основан на классической количественной теории денег, представленной в виде формулы:

М х V = Р х Q,

где М — количество денег, находящихся в обращении; V — скорость обращения одной денежной единицы в среднем за год; Р - уровень цен; Q - физический объем товаров. Отсюда следует, что величина спроса на деньги зависит от следующих основных факторов: а) скорости обращения денег (чем выше скорость обращения денег, тем меньше при прочих равных условиях спрос на деньги); б) абсолютного уровня цен (чем выше уровень цен, тем выше спрос на деньги, и наоборот); в) уровня реального объема производства (с ростом производства увеличивается количество сделок, следовательно, увеличивается спрос на деньги). Второй подход основан на том, что изменение уровня цен и объемов производства происходит под воздействием различных факторов, в числе которых количество денег и скорость их обращения не всегда являются главными. Большое внимание уделяется политике государственных расходов, стимулированию производства посредством налоговых льгот и других финансовых преференций.

r

% - процентная ставка.

r

% - процентная ставка.

Dm – кривая совокупного спроса на деньги.

Qm – количество денежной массы.

В современных теориях спроса на деньги в числе факторов, формирующих спрос на деньги, рассматриваются также такие, как: спрос на финансовые активы; динамика процентной ставки; применение современных финансовых и банковских технологий. Кроме того, современная теория денег учитывает фактор инфляции, четко разграничивая при этом такие понятия, как реальный и номинальный доход, реальная и номинальная ставка процента, реальные и номинальные величины денежной массы.

29. Предложение денег.

В современной рыночной экономике предложение денег Обеспечивается банковской системой: центральным и коммерческими банками страны. Центральный банк выпускает в обращение бумажные деньги разного достоинства и монеты. Коммерческие банки участвуют в денежном обращении, предоставляя ссуды бизнесу и населению. Наличие всех денег в экономике называется предложением денег. Предложение денег — количество денег, находящихся в обращении в экономике страны. Размер предложения денег выступает важнейшим фактором, определяющим масштабы расходов в народном хозяйстве.

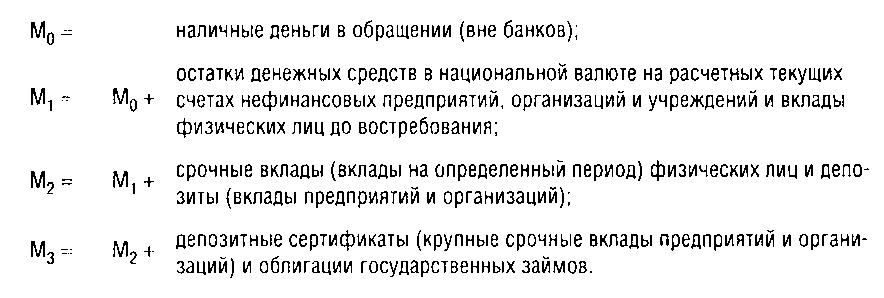

Для измерения объема денежного предложения используются следующие показатели (агрегаты):

Денежные агрегаты расположены в порядке убывания степени ликвидности. Количество и состав используемых денежных агрегатов различаются по странам мира. В США и России расчет денежного предложения ведется по четырем денежным агрегатам, в Японии и Германии — по трем, в Англии и Франции — по двум.

Вопрос о том, какой агрегат является деньгами, дискуссионный. Однако большинство экономистов считает, что подлинными деньгами является агрегат М1, так как его компоненты могут быть безотлагательно израсходованы. Агрегат M1 называют деньгами в узком смысле слова. В развитых странах на долю металлических денег приходится 2—3 %, а бумажных денег — 25 % денежной массы М1. Безналичные деньги стали основной формой денег в современной экономике.

Срочные вклады физических лиц, депозиты предприятий, депозитные сертификаты и облигации государственных займов, являющиеся компонентами денежных агрегатов М2 и M3, — высоколиквидные финансовые активы. Хотя они и не функционируют непосредственно как средство обращения, но могут легко переводиться в наличные и безналичные деньги. Поэтому центральный банк рассчитывает денежные агрегаты M2 и M3 и учитывает их величину при регулировании денежного предложения.

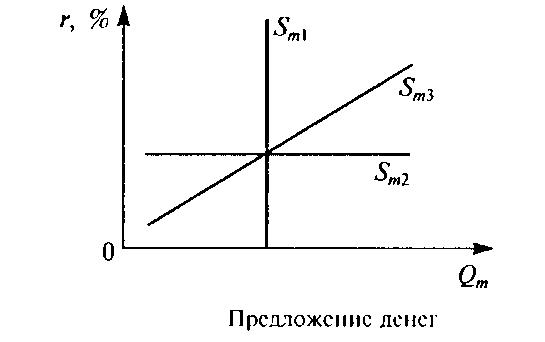

Предложение денег контролирует центральный банк путем денежной эмиссии и регулирования выдачи денег в ссуду коммерческими банками через установление учетной ставки (ставки рефинансирования) центрального банка. Если в качестве своей тактической цели устанавливается некое фиксированное предложение денег и поддерживается на данном уровне независимо от того, что будет происходить с процентными ставками, то кривая предложения денег будет вертикальной линией (SМ1). Если же тактическая цель центрального банка — стабилизация процентной ставки (по меньшей мере в краткосрочном временном интервале) на некотором фиксированном уровне вне зависимости от изменения количества денег, то кривая предложения денег будет горизонтальной (Sm2). Если же центральный банк не устанавливает тактических целей ни для величины предложения денег, ни для значения нормы процента и допускает расширение масштаба предложения денег по мере того, как растет норма процента, то кривая предложения денег будет возрастающей (Sm3).

Угол наклона кривой предложения денег зависит от тактической цели, определяемой центральным банком страны.

На величину денежного предложения влияют три ключевых фактора:

размер денежной которую формирует Центробанк страны;

соотношение резервы-вклады, показывающее возможность коммерческих банков по увеличению денежной массы;

коэффициент депонирования, отражающий способность населения вкладывать деньги в коммерческие банки.