2.4 Расчет показателей вариации

Вариация – это несовпадение уровней одного и того же признака у разных объектов, принадлежащих одной совокупности. Вариация – изменение только тех явлений, на которые воздействуют внешние факторы и причины.

Рассчитаем показатели вариации на основе данных приложения 1. Рассмотрим ситуацию с общим годовым оборотом по субъектам ЦФО. В предыдущих частях работы мы исключили из исследования Москву и Московскую область, предположив, что уровень развития малого бизнеса этих субъектов в силу различных причин существенно разнится с остальными субъектами. Такой прием, как вариация, поможет проверить наше предположение.

Размах вариации

R= Xmax – Xmin =3861,4-45,6=3815,8

Простая средняя

![]() =

6572,7/18=365,15

=

6572,7/18=365,15

Среднее линейное отклонение

d=![]() =8783,6/18=487,98

=8783,6/18=487,98

Дисперсия

![]() =14245317,03/18=791406,5

=14245317,03/18=791406,5

Среднее квадратическое отклонение

![]() =889,6103

=889,6103

Коэффициент вариации

![]() =889,6103/365,15*100%=244%

=889,6103/365,15*100%=244%

Итак, мы видим, что коэффициент вариации в разы превышает норму (33%), а значит, совокупность неоднородна, среднюю величину нельзя использовать в статистическом исследовании. Наше предположение, выдвинутое выше, оказалось верным, и решение исключать при исследовании из совокупности субъектов ЦФО Москву и Московскую область является обоснованным.

2.5 Корреляционно-регрессионный анализ

Следующим методом статистического исследования в данной курсовой работе станет корреляционно-регрессионный анализ (в данном случае парная корреляция). Этот анализ позволяет выявить взаимосвязь между 2 какими-либо факторами. Попробуем с помощью данного метода установить связь между оборотом предприятий малого бизнеса и инвестициями в основной капитал. Для этого воспользуемся данными приложения 3.

Результативным показателем (Y) будет выступать оборот предприятий, а факторным (X) – инвестиции в основной капитал. Анализ будет проводиться с использованием программы Excel.

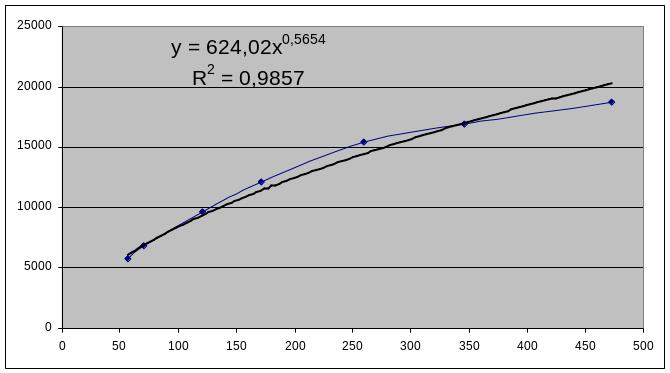

С его помощью построим уравнение, демонстрирующее зависимость оборота предприятий малого бизнеса от инвестиций в основной капитал этих предприятий, построим линию тренда, а также выведем уравнение регрессии и коэффициент корреляции. Все это изображено на рис.5.

Рис.5 Результаты проведения корреляционно-регрессионного анализа с помощью Excel

Проведенный анализ позволяет сделать следующие выводы:

уравнение регрессии позволяет говорить о том, что между оборотом и величиной инвестиций существует прямая связь. С увеличением объема инвестирования в основные средства растет и оборот предприятий малого бизнеса. Увеличение инвестиций на 1 млрд. руб. приводит к соответствующему увеличению оборота на 23,7 млрд. руб.

коэффициент корреляции (0,9857) говорит о том, что связь между признаками очень сильная

Если допустить, что инвестиции в основной капитал в будущем будут расти и достигнут через некоторое время отметки 500 млрд. руб., то оборот предприятий малого бизнеса при этом вырастет до 20950 млрд. руб.

2.6 Индексный метод

Следующим статистическим приемом, который будет использован в данной курсовой работе, станет индексный метод. Попробуем с его помощью рассчитать индивидуальные индексы (базисные и цепные) изменения выпуска продукции предприятий малого бизнеса за последние пять лет в зависимости от изменения числа работников, а также от изменения производительности их труда. Используем данные из приложения 4. Представим расчеты в таблице 10

Таблица 10

Расчет индивидуальных индексов

Сравниваемые периоды |

Индекс численности работников |

Индекс производительности труда |

Индекс выпуска продукции предприятиями малого бизнеса |

Базисные индексы |

|||

2006/2005 |

1,067 |

1,180 |

1,259 |

2007/2005 |

1,148 |

1,401 |

1,609 |

2008/2005 |

1,297 |

1,502 |

1,948 |

2009/2005 |

1,274 |

1,378 |

1,755 |

Цепные индексы |

|||

2006/2005 |

1,067 |

1,180 |

1,259 |

2007/2006 |

1,076 |

1,188 |

1,279 |

2008/2007 |

1,130 |

1,072 |

1,211 |

2009/2008 |

0,982 |

0,918 |

0,901 |

Для проверки правильности расчетов выясним, выполняются ли правила, присущие цепным и базисным индексам подобного рода.

произведение промежуточных по периодам цепных индексов дает базисный индекс отчетного периода: 1,259*1,279*1,211*0,901=1,755

отношение базисного индекса отчетного периода к базисному индексу предыдущего периода дает цепной индекс отчетного периода: 1,755/1,948=0,901

Очевидно, что оба правила выполняются, а стало быть, наши расчеты верны. Анализ таблицы позволяет сделать вывод, что объем производства предприятий малого бизнеса в последние годы неизменно рос, и этот рост сменился спадом лишь в 2009 году. Однако в сравнении с базисным 2005 годом, темп прироста даже в последнем периоде составил 75,5%. Падение же в последнем году по сравнению с 2008 составило 9,9%. Причем это падение было вызвано на 1,8% снижением численности работников, а на 8,2% - снижением производительности труда.