Прогноз прибыли (убытков) до и после налогообложения

В упрощенном смысле, прибыль исчисляется как разность между выручкой от реализации услуг оператором и суммой затрат на оказание этой услуги в денежном выражении. При положительном значении данной разницы – это считается прибылью, при отрицательном – убытками. В бухгалтерском учете есть более конкретное определение: прибылью признаются полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с главой 25 НК РФ. В нашем случае примем за прибыль - разность между выручкой от оказания услуг и общими затратами на оказание этих услуг.

С прибыли взимаются налоги, сборы и другие обязательные платежи. Чистая прибыль – часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений, обязательных платежей в бюджет. Из чистой прибыли выплачиваются дивиденды акционерам, производятся реинвестиции в производство и происходит формирование фондов и резервов.

В заключении необходимо еще раз подчеркнуть, что методы, основанные на дисконтированных оценках, являются более обоснованными, поскольку учитывают временную компоненту денежных потоков. Вместе с тем они относительно более трудоемки с точки зрения вычисления показателей.

Таким образом, основной вывод состоит в том, что из всех рассмотренных критериев наиболее приемлемыми для принятия решений инвестиционного характера являются критерии NPV, IRR и PI. Несмотря на отмеченную взаимосвязь между показателями, при оценке альтернативных инвестиционных проектов проблема выбора критерия все же остаётся. Основная причина кроется в том, что NPV абсолютный показатель, а PI и IRR — относительные.

Наряду с перечисленными критериями, в ряде случаев возможно использование и ряда других: интегральный эффект затрат, точка безубыточности, простая норма прибыли, капиталоотдача и т.д. Для применения каждого из них необходимо ясное представление о том, какой вопрос экономической оценки проекта решается с его использованием и как осуществляется выбор решения.

Ни один из перечисленных критериев сам по себе не является достаточным для принятия решения о финансировании проекта. Решение об инвестировании средств в проект принимается с учетом значений всех перечисленных критериев и интересов всех участников инвестиционного проекта. Важную роль в этом решении имеет структура и распределение во времени капитала, привлекаемого для осуществления проекта, а также другие факторы, некоторые из которых поддаются содержательному (а не формальному) учету.

Таким образом, можно сделать вывод, что для комплексной оценки при сравнении нескольких инвестиционных проектов необходимо применение всех перечисленных показателей.

2. Разработка модели экономического обоснования инвестиционного проекта развития сетей сотовой связи, и принятие решения о его целесообразности

Практическая реализация развертывания сетей UMTS по имеющемуся зарубежному опыту и мнению специалистов отличается масштабностью и относится к сложным мероприятиям, которые в России будут начаты с 2007-2008 гг., однако экономические аспекты создания и функционирования сетей третьего поколения весьма актуальны уже сейчас. Специфика российского рынка — территория, плотность населения, платежеспособный спрос — делает экономические вопросы развития сетей третьего поколения особенно острым вопросом.

В данной работе рассматривается экономическое обоснование внедрения сетей UMTS оператором ОАО «МТС».

Наиболее целесообразным методом обоснования инвестиций для развертывания сетей нового поколения в современных российских условиях является использование динамических методов оценки эффективности инвестиций с учетом дисконтирования денежных потоков. В отличие от статических – динамические методы оценивают текущую стоимость вложений и поступлений в зависимости от момента их осуществления в течение всего инвестиционного периода.

Исходя из Рекомендаций при оценке эффективности инвестиционного проекта по развертыванию сетей UMTS необходимо опираться на следующие основные принципы и подходы, сложившиеся в мировой практике:

• разработка моделей денежных потоков на основе прогнозирования объема услуг подвижной связи и требуемых ресурсов;

• учет результатов анализа рынка сотовой подвижной связи за рубежом и в России, финансового состояния операторской компании, претендующей на реализацию сетей;

• приведение предстоящих разновременных доходов и расходов по реализации инвестиционного проекта к условиям их соизмеримости по экономической ценности в начальном периоде;

• определение экономического эффекта посредством сопоставления предстоящих интегральных результатов и затрат с ориентацией на достижение требуемой нормы дохода на капитал или иных показателей;

• учет влияния инфляции и других факторов, влияющих на ценность используемых денежных средств;

• учет неопределенности и рисков, связанных с осуществлением проекта.

Для реализации указанных принципов оценки эффективности инвестиционных проектов необходим значительный объем информации, включающий данные о:

1) прогнозной стоимости проекта развертывания сети UMTS, исходя из стоимости оборудования, необходимого для функционирований сети третьего поколения, определенной методами аналогий и экспертных оценок;

2) возможных источниках и условиях финансирования инвестиций, принятых на стадии предынвестиционных исследований;

3) прогнозных объемов трафика голосовых услуг и услуг передачи данных,

4) численности потенциальных пользователей услуг третьего поколения;

5) эксплуатационных расходах при оказании услуг 3G;

6) уровне и динамике тарифов или ARPU на услуги подвижной связи за жизненный цикл их на рынке;

7) влиянии внешней среды на показатели деятельности предприятия в течение расчетного периода;

8) факторах, определяющих инвестиционные риски, и мерах по их уменьшению;

9) обосновании продолжительности расчетного периода, включающего все этапы жизненного цикла инвестиционного проекта.

С целью экономического обоснования развертывания сетей UMTS разработана модель расчета экономической эффективности инвестиционного проекта (рис.1.3), которая состоит из отдельных модулей, полученных с помощью электронных таблиц Microsoft Excel и предназначенных для решения конкретных задач по определению текущих данных.

Рис. 1.3 Модель экономического обоснования инвестиционного проекта по развитию сетей сотовой связи

Базой для получения исходной информации, необходимой для экономического обоснования развертывания сетей UMTS являются модуль анализа трафика услуг 3G и модуль определения состава оборудования, которые представлены департаментом развития ОАО «МТС», посвященные анализу технических характеристик и планированию развертывания сети UMTS.

Модуль капитальных вложений. Динамика капитальных вложений в проект UMTS зависит от планирования сетевой архитектуры и состава оборудования, которое осуществлялось на основе анализа типовых элементов базовой сети CN UMTS, и предусматривает три фазы создания сети UMTS.

1 этап (начальный) – 1-3 года развития (2008-2010 гг.);

2 этап (промежуточный) – 4-й год развития (2011 г.);

3 этап (конечный) – 5-й год развития (2012 г.).

Начальный этап развития характеризуется установкой такого числа базовых станций, которое необходимо для начала оказания услуг в максимально возможном количестве субъектов РФ. На начальном этапе развития компания ОАО «МТС» начинает предоставлять базовые услуги сетей 3G, формирует начальную абонентскую базу, корректирует бизнес-планы развития с учетом спросов на услуги и первоначальных ARPU.

Промежуточный этап развития характеризуется значительным расширением покрытия сети, количества оказываемых услуг, началом конвергенции сети ОАО «МТС» с сетями фиксированной связи и оказанием конвергентных услуг.

Конечный этап развития характеризуется завершением покрытия максимально возможного количества субъектов РФ, внедрением максимального количества услуг.

При этом горизонтом проекта является 2014 год, поскольку 4 года слишком мало для инвестиционного проекта, к тому же такого крупного. Среднее время окупаемости подобных вложений составляет порядка семи лет и поэтому экономический анализ проекта будет осуществлен с 2008 по 2014 год.

Объем капитальных вложений до 2014 года определялся с учетом необходимого числа базовых станций UMTS и другого инфраструктурного оборудования и средней стоимости этого оборудования.

Средняя стоимость оборудования получена на основе экспертных оценок ведущих специалистов крупнейших операторских компаний России и компаний производителей телекоммуникационного оборудования и приведена в табл.1.2.

Таблица 1.2.

Данное оборудование предполагается закупить в три этапа для развертывания сети UMTS на территории 89 субъектов Российской Федерации. Объемы закупок оборудования по этапам приведены в таблице 1.3.

Табл. 1.3.

Наименование оборудования |

I Этап (2008-2010г.г.) |

II Этап (2011г.) |

III Этап (2012г.) |

BS |

3920 |

696 |

646 |

RNC |

94 |

17 |

15 |

3G SGSN |

3 |

0 |

0 |

SMS IWMSC + SMS-GMSC |

86 |

3 |

0 |

GGSN |

3 |

0 |

0 |

HLR |

8 |

0 |

0 |

MMSC |

86 |

3 |

0 |

SMSC |

86 |

3 |

0 |

IMS |

86 |

3 |

0 |

MSC Server |

52 |

3 |

0 |

MGW |

60 |

3 |

0 |

Анализ таблицы 1.2 и таблицы 1.3 показывает, что наиболее дорогими элементами сети будут сервисный опорный узел 3G SGSN пакетной коммутации и мультимедиа IP-подсистема. По регуляторным документам это оборудование необходимо развернуть в каждом регионе и даже в тех регионах, где услуги, оказываемые посредством данного оборудования, не будут востребованы. Но несмотря на их дороговизну, львиную долю расходов в капитальных затратах составят закупка и монтаж Базовых станций UMTS. Расходы на 5262 Базовые станции сети UMTS превысят 600 млн. долларов.

Детальный расчет капитальных затрат на развитие сетей сотовой связи по годам в целом по России приведен на рис.1.4.

Рис 1.4. Величина капитальных вложений в развитие сетей сотовой связи по годам, млн. долларов

Общий объем капитальных вложений на весь рассматриваемый период составляет 994,44 млн. долларов, из них 158,1 млн. долларов приходится на развертывание сети UMTS в Москве и Московской области, 42,2 млн. долларов в С-Петербурге и Ленинградской области и 794,14 млн. долларов - в остальных регионах, т.е. в среднем по 9,3 млн. долларов на регион.

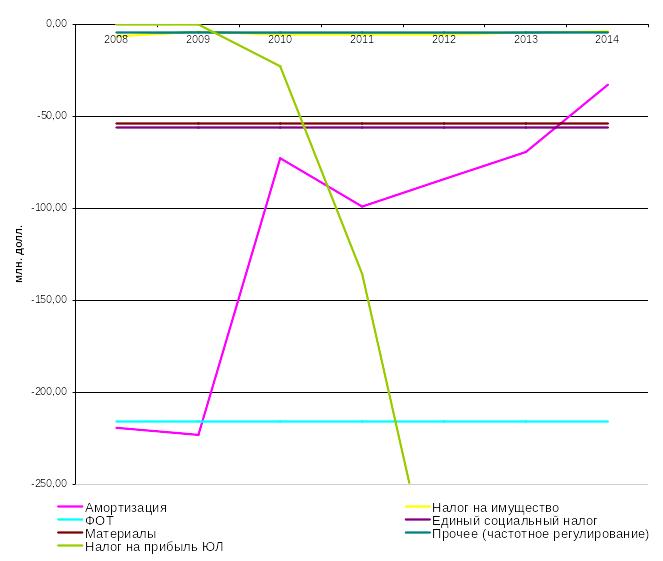

Модуль эксплуатационных расходов данного инвестиционного проекта осуществляет расчет затрат, включаемых в эксплуатационные расходы, необходимые для создания и внедрения новой сети сотовой подвижной связи UMTS. Основными статьями эксплуатационных расходов являются:

Фонд оплаты труда;

Материальные затраты;

Налоги, сборы и др. обязательные платежи;

Прочие расходы.

Особняком в общих затратах стоит начисление амортизации в отношении закупаемого оборудования. Напрямую она не входит в эксплуатационные расходы, но при этом косвенно учитывается в налогах (в частности налог на имущество), а также амортизация необходима для расчета себестоимости оказываемой услуги и впоследствии для стратегии ценообразования при формировании тарифов на новые оказываемые услуги.

Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000 рублей.

Все оборудование для развития сетей сотовой связи третьего поколения в соответствии с классификацией основных средств по Постановлению Правительства РФ от 1 января 2002 г. N 1 "О Классификации основных средств, включаемых в амортизационные группы" входит в пятую группу (имущество со сроком полезного использования свыше 7 лет до 10 лет включительно).

В соответствии со статьей 259 Налогового Кодекса амортизация может быть рассчитана согласно двум разным методам:

При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

![]() ,

,

где K - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта.

При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле:

![]()

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20 процентов от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке:

1) остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

2) сумма начисляемой за один месяц амортизации в отношении данного объекта амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

В отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 2. Таким образом, все возможные варианты начисления амортизации представлены на рис. 1.5.

Рис 1.5. Коэффициент нормы амортизации согласно разным способам расчета

Несмотря на то, что все оборудование сетей сотовой связи третьего поколения попадает в пятую группу со сроком полезного использования около 10 лет, на самом деле данное оборудование служит гораздо меньший срок из-за активного его использования (24 часа в сутки, без перерыва), а также из-за быстрого его морального устаревания (в сфере телекоммуникаций внедрение новых технологий, требующих модернизации сетей, происходит с периодом в 3-4 года). Поэтому необходимо использовать специальный коэффициент равный двум, в связи с повышенной сменностью амортизируемого имущества. Существуют необходимые отчеты и прецеденты, доказывающие правомерность такого специального коэффициента.

Как видно из рис. 1.5. самый быстрый амортизационный период составляет 5 лет. Он возможен при линейном методе подсчета амортизационных отчислений и специальном коэффициенте равном двум. Период же при нелинейном методе расчета амортизации составляет 6 лет. Но в случае внедрения инновационных услуг более целесообразно применить именно нелинейный метод начисления амортизации, поскольку в первые года оказания новых услуг тарифы на них могут быть чуть большими, рассчитанные на небольшой сегмент обеспеченных потребителей. Данная политика соответствует принципам стратегии ценообразования «снятия сливок» и, таким образом, ускоренное начисление амортизации позволит быстрее выйти из убытков, и за 6 лет полностью погасить стоимость закупленного оборудования, путем начисления амортизации.

Для расчета фонда заработной платы были представлены цифры численности сотрудников кампании ОАО «МТС» и средней заработной платы по кампании. Несмотря на то, что на проекте сетей третьего поколения будут трудиться не все сотрудники и (или) не все свое рабочее время, в расходы по проекту был полностью включен ФОТ кампании ОАО «МТС», поскольку в последствии предполагается полное вытеснение сетей GSM сетями UMTS.

Материальные расходы, включающие в себя электроэнергию, запасные части, плановые работы и т.п. составили порядка 25% от ФОТ кампании, что соответствует структуре расходов всех операторских кампаний.

Основными налогами, учитываемыми в эксплуатационных расходах, являются: Единый социальный налог (равный 26% от ежемесячного ФОТ) и налог на имущество (равный 2% от остаточной стоимости закупленного оборудования). А также в момент, когда проект начнет приносить прибыль кампании ОАО «МТС», возникнет необходимость платить налог на прибыль (равный 24%), который впоследствии, с резким ростом прибыли, будет составлять наибольшую часть ежегодных расходов по проекту. И в итоге составит почти 1 млрд. долларов в год.

К прочим расходам отнесены затраты на решение вопросов, связанных с частотными ресурсами, и составляют порядка 4,5 млн. долларов в год.

Все полученные данные по эксплуатационным, налоговым и другим затратам приведены на рис. 1.6.

Модуль определения потенциальной емкости сетей UMTS. Величина расчетного трафика, определяемая с помощью модуля анализа трафика также служит основой для разработки модуля определения потенциальной емкости сетей, рассматриваемой в экономическом аспекте, как величина потенциальной производственной мощности. Эта то число абонентов, которое может быть обслужено планируемыми к развертыванию сетями нового поколения.

Однако реальный прирост абонентской базы зависит не только от потенциальной емкости создаваемых сетей, характеризуемой как субъективный (внутрипроизводственный) фактор, но и от факторов объективного (внешнего) характера. К факторам внешнего воздействия следует отнести, прежде всего, уровень платежеспособного спроса потенциальных пользователей услуг сети UMTS, который, в свою очередь, зависит от уровня экономического развития страны, реальных доходов населения, развития конкурентных отношений на рынке телекоммуникаций и др. факторов.

Рис 1.6. Динамика и величина расходов по каждому виду

Немаловажными критериями при выборе абонентами тех или иных услуг связи, а также того или иного оператора являются факторы маркетингового характера, такие как потребительские и ценовые параметры выбираемой услуги, дизайн и технические возможности абонентского терминала, масштабы рекламных мероприятий, что в конечном итоге влияет на миграцию абонентов внутри сетей своего оператора и между различными операторами.

Все эти факторы должны быть учтены при разработке модуля определения числа потенциальных пользователей сети UMTS. Разработка этого модуля является одним из важнейших этапов определения эффективности вложения инвестиций в развитие новой сети UMTS и соответственно её функционирования, так как динамика роста абонентской базы новых сетей определяет величину потенциальных доходов, за счет которых будут окупаться капитальные вложения.

По всей вероятности, прирост числа абонентов UMTS будет аналогична другим эволюционным процессам. Кривая, описывающая жизненный цикл технологии UMTS, теоретически должна быть аналогична S-образным кривым, описывающим появление новых услуг. Пользовательская база UMTS будет пополняться за счет двух важнейших источников —миграции абонентов из сетей GSM и притока тех абонентов, которые выбирают UMTS-терминал в качестве первого мобильного телефона.

В настоящее время наиболее известны несколько моделей формирования абонентской базы сети UMTS.

Одна из них используется компанией Orange при обосновании инвестиций на западноевропейском рынке. Миграция абонентов из сетей второго поколения и приток новых абонентов в сеть третьего поколения по годам осуществляется следующим образом, представленным на рис.1.7.

Рис. 1.7. Модель формирования абонентской базы 3G на основе статистики компании Orange

Характерными особенностями модели является:

превышение общего числа абонентов сети UMTS (c учетом новых абонентов и абонентов других операторов) над числом абонентов сетей GSM прогнозируется уже на третий год введения новой сети;

миграция 60% абонентов сети GSM в новую сеть на четвертый год её эксплуатации сети UMTS.

полный отток абонентов из старой сети в новую к 8 году эксплуатации сети UMTS.

Другая модель разработана компанией ACM-Consulting также может быть использована компаниями при проведении обоснования инвестиций. В отличие от предыдущей модели компанией ACM-Consulting сделаны количественные оценки потенциального спроса на различные услуги сотовой подвижной связи российского рынка. Эти оценки показывают, что уровень пользования услугами мобильной передачи данных российских абонентов пока существенно ниже европейского даже в самых развитых лицензионных зонах. В настоящее время на передачу данных приходится всего 3-6% общих доходов сотовых операторов. Опросы, проводившиеся среди наиболее прогрессивной части абонентской аудитории в Москве, свидетельствуют о том, что в первые 3-4 года лишь 10-15% абонентов GSM предъявят спрос на новые услуги против 60% в западноевропейских странах (по модели компании Orange). Возможный сценарий развития сетей UMTS в Московской лицензионной зоне показан на рис. 1.8.

Рис.1.8.

Модель миграции московских абонентов

2G в сети UMTS

на основе оценок компании ACM-Consalting

Рис.1.8.

Модель миграции московских абонентов

2G в сети UMTS

на основе оценок компании ACM-Consalting

По мере насыщения рынка абонентскими терминалами третьего поколения процесс замещения услуг GSM услугами UMTS станет естественным выбором миллионов абонентов. Однако выход услуг UMTS на уровень массового рынка, по всей видимости, произойдет не ранее 2014 г. (этот прогноз предполагает, что первые коммерческие сети UMTS появятся не позже 2008 года).

Таким образом, характерными особенностями модели ACM-Consalting являются то, что:

первые коммерческие сети UMTS в России появятся не позже конца 2008 г;

в первые 3-4 года только 10-15% абонентов GSM будут пользоваться новыми услугами;

создание массового рынка услуг UMTS произойдет не ранее 2014 г.

В связи с различными степенью проникновения сотовой подвижной связи и уровнем платежеспособности в регионах РФ, при прогнозировании числа потенциальных пользователей услуг сети UMTS, разворачиваемой оператором, были отдельно рассмотрены московский, Санкт-петербургский и региональные рынки России.

Однако в данных моделях не учтен приток новых абонентов, которые в качестве первого мобильного телефонного аппарата выберут терминал для сетей третьего поколения, а также приток абонентов за счет оттока абонентов от конкурирующих операторов сотовой связи, не внедривших еще UMTS. Для того, чтобы учесть влияние этого фактора на формирование абонентской базы новой сети нужно учесть динамику притока новых абонентов, исходя из ранее рассмотренной модели. Рост числа абонентов проектируемой сети UMTS, характеризующий приток новых абонентов по годам развертывания этой сети, а также спад темпа притока абонентов в сети GSM, представлены на рис. 1.9. Прирост несколько меньше, чем он мог быть, поскольку внедрять UMTS почти в одно и тоже время намерены несколько операторов сотовой связи, а доля ОАО «МТС» на российском рынке телекоммуникационных услуг составляет всего порядка 34%. И значит, приток новых абонентов будет немного ниже, за счет сильной конкуренции и насыщения рынка.

Рис. 1.9. Прирост абонентской базы, за счет новых абонентов сети UMTS

Также необходимо учитывать, что покупательская способность в Петербурге ниже, чем в Москве на одну треть, а в остальных регионах России в среднем составляет лишь 20% от Московского. Поэтому и кривая миграции абонентов из 2G в 3G для этих регионов будет занижена, нежели на рис. 1.8. Таким образом, мы получаем прогноз численности потенциальных пользователей сети сотовой связи третьего поколения, с учетом вышеприведенных допущений, который представлен на рис.1.10.

Рис. 1.10. Прогноз численности абонентов сетей UMTS ОАО «МТС»

Горизонтом проекта, а следовательно и горизонтом прогнозирования абонентской базы, является 2014-й год, который является седьмым годом после начала проекта. Согласно ACM-Consalting именно на этот год приходится пик динамики роста абонентской базы, после которого рост замедляется. В нашем случае эта закономерность миграции абонентов из сетей 2G в 3G тоже верна, и прослеживалась бы при увеличении горизонта проекта.

В то же время столичные рынки на сегодняшний день уже сформированы и близки к насыщению, и если учитывать западноевропейскую тенденцию роста абонентской базы сети UMTS, то через несколько лет число абонентов новых сетей значительно превысит население Москвы и С-Петербурга.

Исходя из рассмотренных факторов, при прогнозировании численности потенциальных пользователей услуг третьего поколения, предоставляемых планируемой сетью UMTS приняты следующие допущения:

- т.к. рынок услуг подвижной связи Москвы и С.-Петербурга на сегодняшний день сформирован и насыщен, среднегодовое увеличение числа абонентов столичных рынков за счет притока новых абонентов в сети UMTS не будет превышать 1%;

- учитывая активное формирование рынков в регионах, средний прирост абонентов сети GSM до ввода в эксплуатацию сетей UMTS составит там поря дка 10% в год;

- с созданием новых сетей в регионах при прогнозировании вводится поправочный коэффициент, учитывающий динамику притока новых абонентов;

- не учитывается перераспределения абонентской базы между операторами сотовой подвижной связи - конкурентами, также планирующими развитие сетей UMTS.

Таким образом общая картина по абонентской базе ОАО «МТС» на следующие 7 лет спрогнозирована на рис. 1.11.

Рис. 1.11. Прогноз численности абонентов сетей ОАО «МТС»

Модуль доходов от услуг 3G. Появление широкого набора услуг, обладающих новой потребительской стоимостью, даст операторам возможность повысить доходность своих сетей.

Доходы оператора будут складываться из:

платежей за подключение;

ежемесячных платежей;

доходов от предоставления услуг голосовой связи и передачи данных;

доходов от абонентов, находящихся в роуминге и др.

Все эти доходы находят отражение в показателе среднего дохода оператора, приходящегося на одного абонента (ARPU). В виду отсутствия детальной информации о величине и структуре доходов компании, прогнозирование доходов осуществлялось с учетом численности потенциальных пользователей сети 3G и планируемого ARPU от предоставления услуг 3G. Базовое значение ARPU определено по прогнозам департамента развития ОАО «МТС» и оно составляет порядка 24 долларов на одного московского абонента в месяц в первый год проекта. В других регионах данное значение ниже приблизительно на 20% из-за пониженного платежеспособного спроса. Изменение ARPU по годам реализации проекта указывает на тенденцию снижения ARPU за счет появления большого количества абонентов с малым спросом на новые услуги сети UMTS.

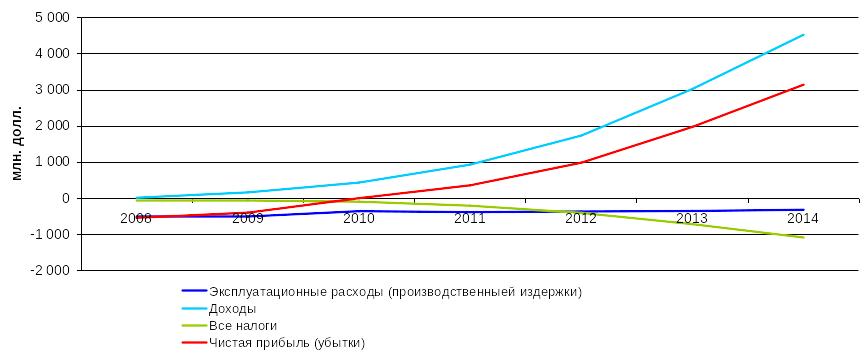

Таким образом, имея данные о потенциальной абонентской базе новой сети и прогнозируемые значения ARPU можно посчитать доходы (выручку) кампании, а также спрогнозировать прибыль и чистую прибыль кампании. Прогноз выручки, затрат, налоговых отчислений и чистой прибыли от предоставления услуг 3G кампанией ОАО «МТС» представлен на рис.1.12

Рис.1.12. Прогнозируемые доходы, затраты и выручка от предоставления услуг планируемой сети UMTS

Общая накопленная сумма доходов от предоставления новых услуг за время всего проекта составила почти 11 млрд. долларов. После вычета всех эксплуатационных расходов и налоговых отчислений чистая прибыль всего проекта составила порядка 5,5 млрд. долларов. Но данные показатели не отражают настоящую эффективность проекта, поскольку не учитывают инфляцию денежных средств и рисков реализации проекта. Для этого необходимо произвести дисконтирование всех денежных потоков.

Модуль расчета показателей эффективности проекта развертывания сетей UMTS оператором ОАО «МТС» включает в себя расчет показателей экономической эффективности инвестиционного проекта, подробно рассмотренных в первом пункте данной работы, а именно NPV, PI, PP и IRR.

Все расчеты дисконтированных денежных потоков и экономических показателей эффективности проекта осуществлялись с помощью электронных таблиц Microsoft Excel.

В соответствии с Моделью этапов расчета и принятия решения об экономической целесообразности инвестиционного проекта по развитию сетей сотовой связи на основании показателей эффективности инвестиционных проектов (рис. 1.3.) сначала необходимо выбрать и обосновать величину нормы доходности проекта.

Для данного проекта самая оптимальная норма доходности является 15%, поскольку источниками инвестиций предполагаются собственные средства оператора или кредиты зарубежных банков с пониженными процентами. Также риски реализации проекта сведены к минимуму, благодаря западному опыту развития сетей UMTS и степени проникновения в настоящее время мобильной связи в бытовую жизнь пользователей.

Следующим этапом по принятию решения о целесообразности является определение требований к сроку окупаемости проекта. Желательно (но не обязательно), чтобы период возврата инвестиций был не более 7 лет, т.е. срока обычного для подобных проектов.

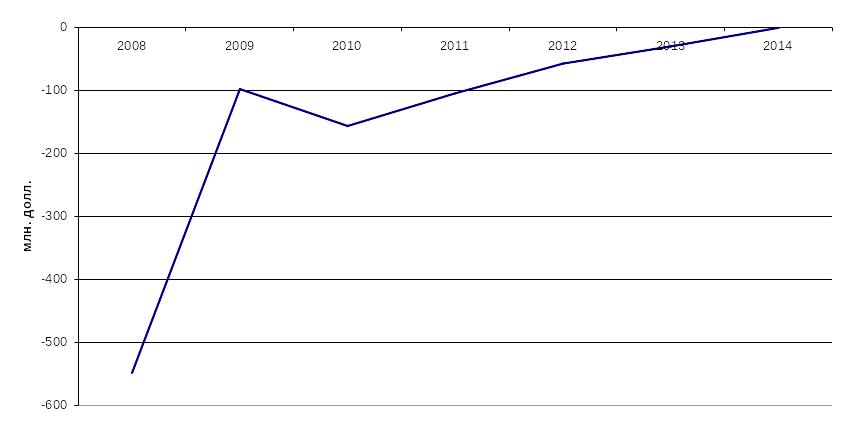

Теперь необходимо рассчитать чистый дисконтированный доход (NPV) проекта. Текущая (дисконтированная) стоимость денежных потоков по годам проектного периода определяется путем умножения величин чистого денежного потока каждого года на рассчитанный коэффициент текущей стоимости. Коэффициент текущей (дисконтированной) стоимости рассчитывается на основе выбранной ставки дисконта (нормы доходности), определенной на уровне 15%. Накопленное сальдо приведенных денежных потоков по годам реализации проекта приведены в таблице 1.4 и на рис. 1.13.

Таблица 1.4.

ЧДД по годам |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

-858,29 |

-1 084,99 |

-1 140,39 |

-902,17 |

-318,87 |

686,60 |

2 063,96 |

Рис. 1.13. Чистый дисконтированный поток денежных средств

Если на первом этапе развития сети связи сальдо притоков и оттоков денежных средств имеет отрицательное значение, то на последующих этапах его значение меняется на положительное и возрастает, достигнув к концу реализации проекта 2063,96 млн. долларов.

Индекс рентабельности инвестиций (PI), отражающий отношение отдачи капитала к вложенному капиталу, согласно расчетам равен 3,38. Кроме того, что это говорит о положительной эффективности проекта (PI>1), это также показывает, что на каждый вложенный в этот проект доллар сейчас – через 7 лет вернется более 3-ех долларов. Показатель доходности проекта более 200% - это очень высокие результаты, при средней доходности инвестиционных проектов около 40-70%.

Из графика ЧДД (рис. 1.13.) видно, что период окупаемости (PP) составляет 5 лет. В конце 2012 года проект начнет приносить прибыль кампании ОАО «МТС», полностью возвратив все инвестиционные вложения. Такой срок опять же говорит о высокой эффективности проекта, обогнав при этом все проекты со сроком окупаемости – 7 лет и выше – на два года.

По всем вышеприведенным показателям видно, что проект является эффективным. Этот вывод также подтверждает величина внутренней нормы доходности (IRR), которая составляет 43%. Т.е. это говорит о том, что даже при непредвиденных скачках инфляции или даже резкого обесценивания доллара проект останется эффективным.

Для полного анализа устойчивости проекта необходимо рассмотреть и пессимистичный прогноз развития событий. Он маловероятен, но возможен. В таком случае, предположим, что заемные средства на реализацию проекта будут предоставлены российским банком под высокие проценты, а также заложим в ставку дисконтирования высокие риски, учитывающие высокую конкуренцию опережающих ОАО «МТС» операторов. Таким образом, проанализируем показатели эффективности проекта при норме доходности равной 25%. Полученные данные представлены в таблице 1.5.

Таблица 1.5.

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

ЧДД по годам |

-858,29 |

-1 066,85 |

-1 113,75 |

-928,25 |

-510,37 |

152,31 |

987,48 |

NPV |

987,48 |

|

|

|

|

|

|

PI |

2,21 |

|

|

|

|

|

|

PP |

5 лет |

|

|

|

|

|

|

Как видно, все показатели все равно остались благоприятными. Несмотря на снижение чистого дисконтированного дохода до 1 млрд. долларов, срок окупаемости проекта остался неизменным – 5 лет. Это все благодаря высокой устойчивости проекта (43%), которая обеспечивается прогнозируемым высоким спросом и высокой доходностью каждого инвестированного доллара.

Инвестиционный проект создания и развития сети UMTS можно признать эффективным и принять к финансированию и реализации. Вывод об экономической эффективности инвестиционного проекта был сделан на основе расчета и оценки дисконтированных показателей – чистого дисконтированного дохода, индекса рентабельности инвестиций, срока окупаемости проекта и внутренней нормы доходности.

Насколько реальными окажутся эти прогнозы, несомненно, продемонстрирует рынок, однако уже сейчас можно сделать вывод, что замена технологической платформы оператора при переходе от второго поколения мобильной связи к третьему является более чем целесообразным бизнес-решением для ОАО «МТС».