7. Методы оценки опф

Денежная оценка основных фондов необходима для учета их динамики, планирования расширенного воспроизводства, начисления амортизации, определения себестоимости продукции и рентабельности предприятий, а также для осуществления хозяйственного расчета.

Для первоначальной оценки основных средств используют стоимость их приобретения или создания. Поскольку основные фонды участвуют в процессе производства длительное время и постепенно изнашиваются, а условия воспроизводства за этот период меняются, существует несколько видов их стоимости:

Первоначальная стоимость;

Остаточная стоимость;

Восстановительная стоимость;

Ликвидационная стоимость.

Первоначальная стоимость - фактическая стоимость приобретения оборудования включая затраты на доставку и монтаж. Она не позволяет достоверно анализировать динамику основных фондов, поскольку, приобретение разных объектов произведенных в разное время, обуславливает то, что одинаковые по своим свойствам объекты имеют различную первоначальную стоимость.

Остаточная стоимость - соответствует первоначальной стоимости за вычетом суммы износа, образовавшемуся к этому периоду времени. Выражает стоимость основных фондов, еще не перенесенную на изготовленную продукцию.

Восстановительная стоимость - это стоимость воспроизводства основных фондов в новых производственных условиях (данного года), она определяется в процессе переоценки.

Сопоставимость созданных в разные годы одинаковых элементов основных фондов достигается благодаря их оценке по восстановительной стоимости. Полная восстановительная стоимость—это стоимость воспроизводства основных фондов в новых производственных условиях (данного года).

Восстановительная стоимость с учетом износа показывает часть восстановительной стоимости основных фондов, еще не перенесенную на продукт.

Ликвидационная стоимость - это та цена, которую предприятие рассчитывает получить вследствие реализации данной части капитала по истечении срока его службы. Под сроком службы понимается период, на протяжении которого предприятие планирует использовать данную часть капитала.

8.Виды износа и амортизация опф

Износ основных фондов - частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе эксплуатации, так и при их бездействии. Различают физический и моральный износ основных фондов. Физический износ средств труда выражается в потере ими технических свойств и характеристик в результате эксплуатации, атмосферных воздействий, условий хранения.

На степень физического износа основных фондов влияет:

• Степень нагрузки на основные фонды в процессе производства;

• Степень качества основных фондов;

• Квалификация работников и их отношение к основным фондам;

• Качество обслуживания, ремонта основных фондов;

• Степень защиты основных фондов.

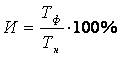

Коэффициент

физического износа основных фондов

определяют по сроку службы:

где:

И – коэффициент физического износа;

Тф

– количество лет, фактически отработанных

соответствующей единицей основных

фондов;

где:

И – коэффициент физического износа;

Тф

– количество лет, фактически отработанных

соответствующей единицей основных

фондов;

Тн – нормативный срок службы соответствующей единицы основных фондов; Моральный износ основных фондов - снижение стоимости действующих основных фондов в результате появления новых их видов, более дешевых и более производительных.

1.

Заключается в уменьшении стоимости

основных фондов ввиду удешевления их

воспроизводства в современных

условиях.

Им

– относительная величина морального

износа;

Фп – первоначальная

стоимость единицы основных фондов;

Фв

– восстановительная стоимость единицы

основных фондов.

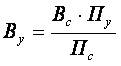

2. Заключается в

создании и внедрении в производство

более совершенных видов машин или

оборудования.

Им

– относительная величина морального

износа;

Фп – первоначальная

стоимость единицы основных фондов;

Фв

– восстановительная стоимость единицы

основных фондов.

2. Заключается в

создании и внедрении в производство

более совершенных видов машин или

оборудования.

Ву

и Вс – восстановительная стоимость

устаревшего и современного оборудования;

Ву

и Вс – восстановительная стоимость

устаревшего и современного оборудования;

Пу и Пс – производительность устаревшего и современного оборудования. · Частичный моральный износ – частичная потеря потребительной стоимости и стоимости оборудования. На отдельных операциях целесообразно использовать оборудование, где оно еще будет эффективно. · Полный моральный износ – полное обесценение оборудования, когда его дальнейшая эксплуатация в любых условиях убыточна.