Раздел 6 банковское регулирование и надзор

Тема 6.1 Цели и задачи банковского регулирования и надзора

Согласно ст. 56 Федерального закона «О Центральном банке Российской Федерации (Банке России)» (далее – Закон о Банке России) Банк России является органом банковского регулирования и банковского надзора. Главными целями банковского регулирования и банковского надзора являются поддержание стабильности банковской системы и защита интересов вкладчиков и кредиторов.

Под банковским регулированием понимается система мер, с помощью которых государство через центральный банк или иной надзорный орган обеспечивает стабильное и безопасное функционирование банковской системы, предотвращает дестабилизирующие тенденции в банковском секторе.

Банковское регулирование – это нормотворческий процесс, задача которого состоит в ограничении излишне рискованной банковской деятельности, основанной на свободной конкуренции, т.е. это разработка и издание уполномоченными учреждениями конкретных правил или инструкций, основанных на действующем законодательстве и определяющих структуру и способы осуществления банковского дела в стране (формирование рамок поведения банков).

В качестве регулирующего органа Банк России, опираясь на действующее законодательство, устанавливает обязательные нормативные требования для кредитных организаций.

Банковский надзор – это деятельность, состоящая в надзоре за реализацией законодательных и нормативных актов в банковской деятельности в интересах управления рисками в банковской сфере. Органы банковского надзора выполняют контрольные функции – проверяют соблюдение кредитными организациями установленных для них норм и применяют соответствующие санкции в случае выявленных нарушений.

В качестве надзорного органа Банк России контролирует соблюдение кредитными организациями и банковскими группами установленных государством и Банком России стандартов деятельности: банковского законодательства, нормативных актов Банка России, установленных ими обязательных нормативов. Контроль осуществляется посредством документарного (дистанционного) надзора и инспекционных проверок (контактного надзора).

Основными принципами банковского надзора являются законность (правомерность), постоянность, беспристрастность проверяющих лиц по отношению к поднадзорному объекту, а также осуществление надзора непосредственно Банком России.

Выделяются две формы банковского надзора: пруденциальный и непруденциальный.

Пруденциальный |

Непруденциальный |

Надзор за соблюдением государственных стандартов банковской деятельности, пруденциальных норм, направленный на активное обеспечение устойчивости кредитных организаций и защиту интересов вкладчиков. Предполагает применение предупредительных и принудительных мер воздействия в случае несоблюдения пруденциальных норм деятельности кредитных организаций. (Английское слово prudence означает благоразумие, дальновидность, предусмотрительность, рассудительность, осмотрительность, осторожность). |

Надзор за соблюдением иных норм банковского законодательства, нормативных правовых актов по вопросам банковской деятельности, не имеющий целью защиту платёжеспособности кредитных организаций (соблюдение антимонопольных правил, правил, защищающих права потребителей банковских услуг, требований к обеспечению банковской безопасности, требований к банковской инфраструктуре и т.п.). Предполагает обеспечение прозрачности, доступности информации о деятельности кредитных организаций. |

Под пруденциальными нормами деятельности понимаются установленные Банком России следующие положения:

предельные величины рисков, принимаемых кредитными организациями;

нормы по созданию резервов, обеспечивающих ликвидность кредитных организаций и покрытие возможных потерь;

требования, невыполнение которых может отрицательно повлиять на финансовое положение кредитных организаций или на возможность реальной оценки их финансовой деятельности, включая требования по ведению бухгалтерского учёта, представлению отчётности и её опубликованию в открытой печати в случаях, установленных банковским законодательством, представлению аудиторских заключений, а также при регистрации, лицензировании и расширении деятельности кредитных организаций.

Обязательные нормативные требования Банка России являются пруденциальными нормами.

Выделяют две цели пруденциального регулирования банковского сектора экономики:

защиту вкладчиков как потребителей банковских услуг от риска возможного банкротства каждого конкретного банка;

защиту банковской системы в целом от риска "цепной реакции" в виде банкротства ряда банков.

Пруденциальное регулирование нацелено на защиту системного интереса и в этом смысле носит макроэкономический характер. Цели пруденциального регулирования определяют его функции:

Функции пруденциального регулирования банковской деятельности |

|

превентивная |

предназначена для минимизации рисков в деятельности банков |

защитная |

призвана гарантировать интересы вкладчиков в случае банкротства конкретного банка |

обеспечительная |

призвана обеспечить финансовую поддержку конкретного банка в случае его кризисного состояния, оказываемую Банком России как кредитором последней инстанции |

Задача пруденциального надзора в том, чтобы посредством постоянного контроля обнаружить на ранней стадии возникновение проблем в банке, обострение которых может вызвать неплатёжеспособность и банкротство кредитной организации, в целях проведения действенных мероприятий для преодоления выявленных негативных явлений и тенденций.

С точки зрения субъектного состава система банковского надзора за деятельностью кредитных организаций включает в себя три вида надзора:

Государственный, со стороны надзорно-контрольных органов:

Банка России;

Федеральной налоговой службы;

Федерального казначейства;

Федеральной таможенной службы;

Федеральной службы по финансовому мониторингу;

Федеральной службы по финансовым рынкам;

Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека;

Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций;

Федеральной службы безопасности;

Федеральной службы по техническому и экспортному контролю;

Государственной корпорации «Агентство по страхованию вкладов»;

Федеральной антимонопольной службы;

органов прокуратуры.

Ведомственный – организация внутреннего контроля в кредитных организациях.

Независимый (аудит) – осуществляется аудиторскими организациями. На основании Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности» и Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» деятельность кредитных организаций подлежит обязательной ежегодной аудиторской проверке. В соответствии с указанными законами объектом аудиторской проверки являются годовой отчёт кредитной организации, а также публикуемая отчётность, состав и содержание которых устанавливаются Банком России.

Общественный - контроль со стороны общества.

Объектами государственного и независимого надзора являются не только кредитные организации, но и Банк России. Так, например, финансовая отчётность Банка России подлежит внешнему аудиту, за Банком России ведётся прокурорский надзор и т.д. Также в Банке России функционирует система внутреннего контроля.

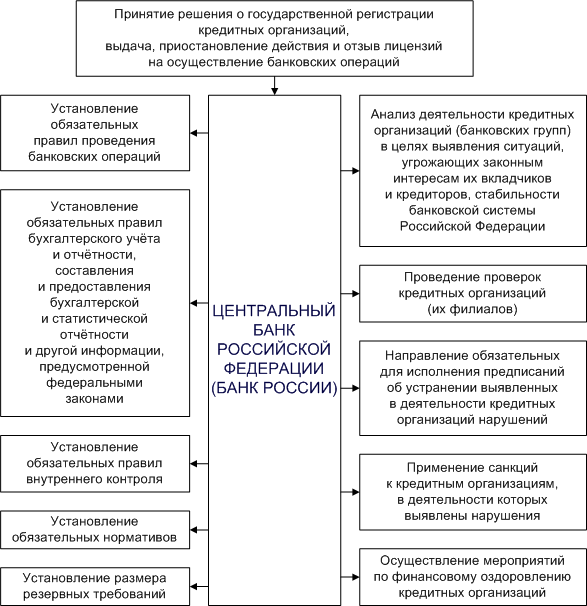

Определение основных сфер регулирования и надзора за деятельностью кредитных организаций Банка России можно представить в виде схемы.

Главными целями банковского регулирования и банковского надзора являются:

поддержание стабильности банковской системы Российской Федерации;

защита интересов вкладчиков и кредиторов.

Основными задачами банковского надзора, осуществляемого Банком России, являются:

обеспечение законности создания, организации и деятельности кредитных организаций;

обеспечение надёжности и поддержания стабильности функционирования, как в целом банковской системы, так и конкретных кредитных организаций;

контроль за неукоснительным соблюдением кредитными организациями требований Банка России в сфере учёта и отчётности.