Учет фактора времени при оценке эффективности инвестиционного проекта. Дисконтирование

Дисконтирование приведение разновременных стоимостных показателей к единому отрезку времени. Основной принцип – рубль сегодня не равен рублю завтра; причина тому – инфляция, рисковость, платность.

Дисконтирование основано на методике определения сложных процентов. Формула дисконтирвоанной текущей стоимости денежных потоков выглядит следующим образом:

![]() ,

где

,

где

CFi - денежные потоки i-го периода r - ставка дисконтирования N - число периодов

Ставка дисконтирования r определяется в виде % в год. Базовое определение ставки дисконтирования - это ставка дохода, который можно получать на свои деньги, если отказаться от анализируемых инвестиций и поместить их в инвестиционные инструменты, не связанные с различимым риском (банковские депозиты, стабильные ценные бумаги и т.п). Дополнительно в ставку дисконтирования закладывается дополнительно «премия за риск», учитывающая степень неопределенности.

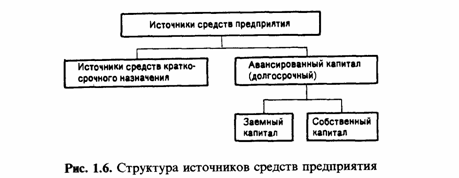

Источники привлечения средств компании

Под внутренними и внешними источниками финансирования понимают соответственно собственные и привлеченные (заемные) средства.

Рис. Структура источников средств предприятия

Основным элементом приведенной схемы является собственный капитал. Источниками собственных средств являются: уставный капитал (средства от продажи акций и паевые взносы участников); резервы, накопленные предприятием; прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы и др.).

Уставный капитал представляет собой сумму средств, предоставленных собственниками для обеспечения уставной деятельности предприятия. При создании предприятия вкладами в его капитал могут быть денежные средства, материальные и нематериальные активы. Он отражает сумму обязательств предприятия перед инвесторами.

Формирование уставного капитала может сопровождаться образованием дополнительного источника средств — эмиссионного дохода, когда в ходе первичной эмиссии акции продаются по цене выше номинала. При получении этих сумм они зачисляются в добавочный капитал.

Прибыль является основным источником средств; в балансе она присутствует в явном виде как нераспределенная прибыль, а также в завуалированном виде — как созданные за счет прибыли фонды и резервы.

К основным источникам привлеченных средств относят: кредитование; средства от продажи ценных бумаг; кредиторская задолженность и др.

Кредитование деятельности предприятия осуществляется на принципах платности, срочности, возвратности, гарантированности. Эмиссия ценных бумаг выступает более «мягким» способом привлечения средств, поскольку предполагает выполнение всего лишь 1-2 условий кредитования.

Дополнительным источником привлеченных средств может выступать государственное финансирование.

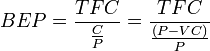

Порядок определения точки безубыточности

Точка безубыточности - это минимальный объем производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. В свою очередь, как с изменением выручки растет прибыль, показывает операционный рычаг (операционный леверидж). Степень превышение объемов продаж над точкой безубыточности определяет запас финансовой прочности (запас устойчивости) предприятия.

Для расчета точки безубыточности издержки классифицируют как переменные (возрастают пропорционально увеличению производства) и постоянные (не зависят от количества произведенной продукции).

Точка безубыточности в стоимостном выражении:

,

где

,

где

BEP (англ. break-even point) — точка безубыточности,

TFC (англ. total fixed costs) — величина постоянных издержек,

VC (англ. unit variable cost) — величина переменных издержек на единицу продукции,

P (англ. unit sale price) — стоимость единицы продукции (реализация),

C (англ. unit contribution margin) — прибыль с единицы продукции без учета доли переменных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (VC)).

Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на ее производство:

![]() .

.