3.2 Оценка безубыточности предприятия

Руководителю любой организации на практике приходится принимать множество разнообразных управленческих решений. Каждое принимаемое решение, касающееся цены, затрат организации, объема и структуры работ, в конечном итоге сказывается на финансовом результате организации.

Важной характеристикой экономически грамотной работы предприятия является безубыточность его деятельности. Оценка безубыточности позволяет принять эффективные решения по изменению объема и структуры производства и реализации продукции на основе анализа взаимосвязи себестоимости, объема и прибыли от реализации продукции.

Под точкой безубыточности (критический объем производства, порог рентабельности, мертвая точка, точка равновесия) понимается такая выручка и такой объем производства организации, которые обеспечивают покрытие всех ее затрат и нулевую прибыль, т.е. это тот объем продаж, при котором организация не имеет ни прибыли, ни убытка.

Возможно графическое и аналитическое определение точки безубыточности.

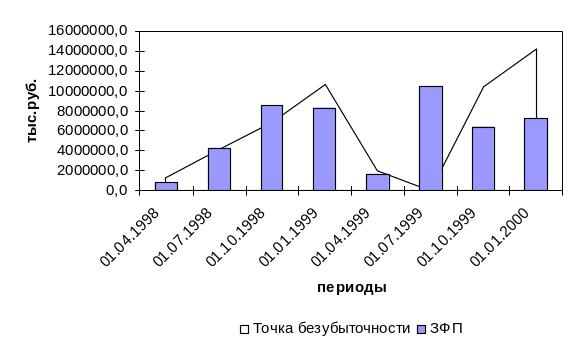

Графическое определение точки безубыточности для разных кварталов представлено на рисунках 20, 21, 22. Разница между фактическим количеством реализованной продукции и безубыточным объемом продаж – это зона прибыли. Чем она больше, тем прочнее финансовая ситуация предприятия. Из графика видно, что, несмотря на то, что в начале периода предприятие находилось в зоне убытков оно улучшило свое положение и на всем протяжении рассматриваемого периода находится в зоне прибыли.

Также существует аналитический способ определения критического объема производства. Аналитическое определение точки безубыточности включает в себя расчет маржинальной прибыли, запаса финансовой прочности и критического объема производства (табл.20).

Таблица 20

Показатели оценки безубыточности предприятия

Наименование |

Способ расчета |

Периоды |

|

||||||

показателя |

01.04.1998 |

01.07.1998 |

01.10.98. |

01.01.1999 |

01.04.1999 |

01.07.1999 |

01.10.1999 |

01.01.2000 |

|

Точка безубыточности (руб.) |

ТБ = постоянные затраты/маржинальная прибыль |

1265236,9 |

4131604,6 |

6857755,7 |

10615238,1 |

1982760,5 |

0 |

10460070,7 |

14249539,3 |

Точка безубыточности (%) |

ТБ = постоянные затраты / (выручка -переменные затраты)*100% |

60% |

49% |

45% |

56% |

54% |

0% |

62% |

66% |

Маржинальная прибыль (руб.) |

МП = (выручка от реализации -переменные затраты)/выручка от реализации |

0,4 |

0,3 |

0,3 |

0,2 |

0,4 |

0,1 |

0,2 |

0,1 |

Маржинальная прибыль (%) |

МП = выручка – переменные затраты |

852507 |

2852608 |

4114329 |

4507013 |

1302826 |

1071501 |

3936530 |

3093490 |

Запас финансовой прочности (руб.) |

ЗФП = общий объем производства -критический объем производства |

841034,1 |

4307383,4 |

8524311,3 |

8257194,9 |

1680697,5 |

10487966 |

6342279,3 |

7275185,7 |

Запас финансовой прочности (%) |

ЗФП = (выручка – ТБ)/выручка*100% |

40% |

51% |

55% |

44% |

46% |

100% |

38% |

34% |

Рис.23 График безубыточности и финансовой деятельности

предприятия