14. Прямой и косвенный методы расчета потока денежных средств. Ликвидный денежный поток. Расчет оптимального размера денежных средств.

ДП: распределенное во времени движение денежных средств, возникающее в результате хозяйственной деятельности или отдельных операций субъекта.

Цели управления ДП:1) управление ликвидностью баланса, 2) оптимизация оборотных активов (оценка краткосрочных потребностей в ДС), 3) планирование капитальных затрат и источников их финансирования, 4) прогноз экономического роста.

Прямой метод расчета ДП: основан на анализе движения ДС по статьям притока и расхода или по бухгалтерским счетам. Исходный элемент – выручка от реализации товаров (работ, услуг). «+»: 1) позволяет выявить основные источники притока и направления оттока ДС 2) позволяет оперативно делать выводы относительно достаточности ДС, 3) позволяет установить связь между объемом выручки и объемом притока ДС, 4) оценка ликвидности в долгосрочном периоде. “-“: не раскрывает связь между фин. результатом и полученным объемом денежных средств.

Косвенный метод расчета ДП: Расчет ДП ведется от показателей чистой прибыли с соотв. его корректировками на статьи, не отражающие движение реальных ДС по соотв.счетам. Основан на анализе по видам деятельности. Показывает, где конкретно овеществлена прибыль фирмы или куда инвестированы «живые» деньги. «+»: 1) позволяет установить соответствие между фин. 2) можно выявить наиболее проблемные места в деят-ти пред-яи разработать пути выхода из критич ситуации. результатами и СОС. “-“: 1) трудоемкость, 2) необходимость привлечения внутренних данных бухгалтерской отчетности.

Цель определения оптимального уровеня ДС: с одной стороны, фирме необходимо иметь опред. запас ДС, это связанно с тем что, необходимо погашать текущие обязательства, платить зарплату и иметь определенный денежный запас на непредвиденные расходы. С др. - большая сумма свободных ДС грозит фирме опасностью обесценивания, потерями от инфляции и упущенными возможностями.

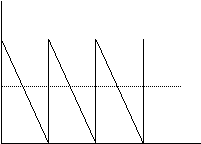

М

![]() одель

Баумоля:

предполагается,

что фирма начинает работать имея мах и

целесообразный для него объем ДС. Все

денежные поступления фирма вкладывает

в краткосрочные ЦБ и когда объем ДС

достигают min или = о, фирма продает часть

ЦБ пополняя запасы до первоначального

уровня.

одель

Баумоля:

предполагается,

что фирма начинает работать имея мах и

целесообразный для него объем ДС. Все

денежные поступления фирма вкладывает

в краткосрочные ЦБ и когда объем ДС

достигают min или = о, фирма продает часть

ЦБ пополняя запасы до первоначального

уровня.

Q – сумма пополнения; V – ожидаемая потребность в ДС; С – расходы по конвертации; r – доход по краткосрочным вложениям. Недостатки модели: Модель приемлема для предприятий денежные расходы которых стабильны. Денежные расходы на практике редко постоянны и прогнозируемы, остаток денег не расчетном счете может измениться различным образом. Это решает др. модель.

Модель Миллера – Орра: остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

Ликвидный денежный поток: является показателем дефицитного или избыточного сальдо ДС, возникающего в случае полного покрытия всех долговых обязательств по заемным средствам. Метод ликвидного ДП позволяет оперативно рассчитать ДП на п/п. ЛДП = (ДК1 + КК1 – ДС1) – (ДК0 + КК0 – ДС0)

ДК1 и ДК0 – долгосрочные кредиты и займы на конец и начало расчетного периода

КК1 и КК0 – краткосрочные кредиты и займы на конец и начало расчетного периода, ДС1 и ДС0 – денежные средства на конец и начало расчетного периода