3. Денежная масса и ее измерение.

Денежная масса – совокупный объем наличных денег и денег безналичного оборота, обслуживающий экономические связи и принадлежащий физическим и юридическим лицам, а также государству. Это важный количественный показатель движения денег.

Контроль над денежной массой является важнейшей составной частью экономической политики страны, поскольку в современном обществе деньги играют гораздо более существенную роль, чем просто средство расчетов, они напрямую воздействуют на уровень экономической активности в стране.

Денежный агрегат- это часть денежной массы, используемая для ее измерения. Денежные агрегаты группируются по степени ликвидности денежных средств. Степень ликвидности определяется тем, насколько быстро данное средство можно использовать для покупки товаров и услуг.

М0 - это наличные деньги в обращении (банкноты, монеты металлические), а также остатки денег в кассах банков;

М1 = агрегат М0 + средства на расчетных счетах юридических лиц + депозиты населения до востребования + средства страховых компаний;

М2 = агрегат М1 + срочные и сберегательные вклады в коммерческих банках(средства с этих вкладов становятся доступны вкладчику лишь по истечении определенного времени, предусмотренного депозитным договором между банком и его клиентом);

М3 = агрегат М2 + сберегательные сертификаты в специализированных финансово-банковских учреждениях (сертификаты и облигации госзайма);

М4 = агрегат М3 +ценные бумаги (акции, облигации, векселя физических и юридических лиц, т. е. денежные обязательства, для превращения которых в «живые» деньги требуется много времени);

М5 = агрегат М4 + средства в иностранной валюте.

Между денежными агрегатами необходимо равновесие. Практика показывает, что равновесие наступает при М2>М1 и укрепляется – при М2+М3>М1. В этом случае денежный капитал переходит из наличного оборота в безналичный. При нарушении такого соотношения между агрегатами в денежном обращении начинается нехватка денежных знаков, рост цен и прочее.

На денежную массу влияют два фактора: количество денег в обращении и скорость их оборота.

Коэффициент монетизации отражает насыщенность экономики деньгами. Определяется как отношение М2 / ВВП. Низкий уровень монетизации приводит к появлению денежных суррогатов и встречному товарному обмену. Высокий уровень свидетельствует о наличии инфляционных процессов.

Скорость обращения денег — это быстрота их оборота при обслуживании сделок. Основными показателями, характеризующими скорость оборота денег, являются:

• показатель скорости обращения наличных и безналичных денег — отношение ВВП / М2;

• показатель оборачиваемости денег в платежном обороте, т.е. отношение суммы оборотных средств по банковским текущим счетам к среднегодовой величине денежной массы.

Чем выше скорость обращения денег, тем при прочих равных условиях их меньшее количество необходимо для обращения, тем больше в экономике совершается спекулятивных операций и менее вкладывается в реальный сектор.

Денежная база – сумма наличных денег (МО) и денежных средств коммерческих банков, депонированных в ЦБ в качестве обязательных резервов. Эти деньги не только имеют большую ликвидность, но и показывают дееспособность ЦБ, его возможности выполнять свои обязательства.

Денежный мультипликатор - показывает, насколько увеличится денежная масса при увеличении денежной базы на единицу. Рассчитывается как отношение денежной массы к денежной базе. Денежный мультипликатор показывает, во сколько раз возрастет или сократится денежная масса за счет изменения Центральным банком России (ЦБР) уровня обязательных резервов коммерческих банков.

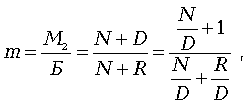

Иными словами, денежный мультипликатор m представляет собой коэффициент, характеризующий увеличение в обороте денежной массы по мере роста банковских резервов, и рассчитывается по формуле

где N - наличные деньги; D - депозиты; R - обязательные резервы коммерческих банков.

Денежный мультипликатор подвержен воздействию двух факторов: уровня банковских резервов (R/D) и коэффициента наличности (N/D).

Воздействие указанных факторов проявляется в том, что с увеличением доли наличных денег в обращении в денежной базе меньше резервов становится доступными банковской системе и меньшим становится значение денежного мультипликатора. Со снижением нормы резервирования и уменьшением банковских пассивов подлежащих обязательному депонированию в ЦБ РФ значение денежного мультипликатора возрастает.

Предельная возможная величина денежного мультипликатора находится в обратной зависимости к ставке обязательных резервов, которые устанавливаются ЦБ для коммерческих банков. Анализ динамики денежного мультипликатора необходим для контроля за уровнем инфляции в стране. Увеличение денежного мультипликатора свидетельствует о том, что денежная эмиссия не имеет инфляционных последствий, поскольку значительная часть вновь выпущенных в обращение денег оседает на депозитах и затем используется для кредитования.

На сегодняшний день в России опережающий рост денежной базы по сравнению с денежной массой отражает снижение денежного мультипликатора, составившее за рассматриваемый период 11,6%.

Кредитный мультипликатор –показывает, насколько максимально может увеличиться сумма банковских кредитов населению при увеличении денежной базы на единицу.

Исходным началом деятельности любого банка является некоторая сумма, вложенная в капитал банка в качестве депозита. Расширение капитала банка зависит от той нормы обязательных резервов, которая назначается центральным банком, исходя из целей экономической политики.

т =I/r,

т - кредитный мультипликатор, r - норма обязательных резервов.

Кредитный мультипликатор представляет собой отношение изменения банковских депозитных обязательств, вызванного расширением кредита, к первоначальному приросту резервных активов. В любом случае размер мультипликатора зависит от нормы обязательных резервов и от размеров утечки резервных активов, вызванной изменением объема кредитования. К.м. показывает, что каждый банк, получающий депозит, добавляет к своим резервам определенный процент от полученной суммы. Остаток становится избыточным резервом, который передается в кредит. Кратность этого расширения капитала банка обратно пропорциональна норме обязательных резервов. Коэффициент показывает во сколько раз увеличивается эмитируемая ЦБ денежная масса путем кредитных операций банков.