6. Финансы и кредит

6.1. Организация финансовой работы в организации

В компании существует финансовый департамент, в который входит финансовый отдел.

Финансовый отдел был создан с целью руководства и координации работ по управлению движением финансовых ресурсов ООО «Телесет» и регулирование финансовых отношений, возникающих между хозяйствующими субъектами, в целях наиболее эффективного использования всех видов ресурсов.

Основными задачами ФО являются:

- выполнение финансовых обязательств перед Государственным бюджетом, банком, поставщиками, вышестоящей организацией, обязательств по выплате заработной платы;

- контроль за поступлением доходов и эффективным использованием денежных средств объединения;

- открытие (закрытие) расчетных, валютных, депозитных счетов ООО «Телесет»;

- использование различных форм расчетов (платежные поручения, бартер, взаимозачет, векселя и другие ценные бумаги) с покупателями и поставщиками, способствующих своевременности платежей и ускорению оборачиваемости средств в расчетах;

- своевременное составление и представление установленной финансовой отчетности.

Финансовый отдел призван выполнять следующие функции:

- соблюдение расчетно-платежной дисциплины по взаимоотношениям с поставщиками, налоговыми органами, кредитными организациями;

- осуществление сверки взаимной задолженности с поставщиками с оформлением актов сверки;

- обеспечение в установленные сроки платежей в бюджет и во внебюджетные фонды;

- осуществление сверки по налогам с налоговыми органами;

- оформление актов сверки с бюджетными организациями;

- проведение зачетов по налогам;

- осуществление внешней взаимосвязи объединения с налоговыми органами;

- рассмотрение претензий потребителей и причины отказов от уплаты счетов за оказанные услуги;

- обработка банковских выписок с расчетных, валютных счетов ООО «Телесет»;

- ежемесячное составление бюджетов движения денежных средств (факт);

- подготовка документов для юридического отдела по исковой работе;

- подготовка пакета документов для оформления кредитов;

- осуществление контроля за сроками погашения кредитов и процентов по ним;

- отзыв приостановлений налоговой инспекции по расчетным счетам из банков;

- и пр.

Финансовый отдел осуществляет взаимодействие с другими подразделениями объединения такими как:

- бухгалтерия;

- экономический отдел;

- департамент маркетинга и продаж.

Из бухгалтерии объединения в финансовый отдел поступают данные по дебиторской, кредиторской задолженности, данные по заработной плате. А финансовый отдел направляет в бухгалтерию банковские выписки, данные по кредитам и уплаченным процентам по ним, данные по налогам, акты сверки.

Экономический отдел предоставляет финансовому отделу лимиты по предоставлению услуг и данные по ценам. В свою очередь финансовый отдел предоставляет ЭО данные по услугам, отчет о проведении мероприятий по эффективности.

Департамент маркетинга и продаж предоставляет план реализации продукции на текущий год и перспективу, а также согласованные цены реализации. Из финансового отдела отдел продаж и маркетинга получает данные по оплате контрактов и счета-фактуры за выполненные работы, услуг.

Финансовым планированием на ООО «Телесет» занимается финансовый департамент. Система финансовых планов включает в себя следующие элементы:

- прогноз баланса;

- прогноз отчета о прибылях и убытках;

- прогноз финансовых бюджетов;

- прогноз ключевых финансовых показателей;

- письменное изложение результатов финансового планирования.

Прогноз баланса и отчета о прибылях и убытках относят к долгосрочным финансовым планам, имеющим стратегическое значение. Финансовое бюджетирование имеет оперативный характер.

К финансовому планированию тесно примыкают составление долгосрочного бюджета капиталовложений и оценка инвестиционных проектов, а также долгосрочная стратегия финансирования организации.

Процесс финансового планирования на ООО «Телесет» состоит из следующих этапов:

а) анализ финансовых показателей фирмы за предыдущий период. Расчет показателей производится на основе основных финансовых документов фирмы – баланса, отчета о прибылях и убытках, отчета о движении наличности;

б) долгосрочное финансовое планирование;

в) оперативное финансовое планирование.

Как и всякий другой процесс, финансовое планирование завершается практическим внедрением планов и контролем за их выполнением.

Кассовый финансовый план состоит из 4-х разделов и включает в себя: поступления денег, расходы, расчеты выплат заработной платы, социального характера, календарь выдачи заработной платы

Инвестиционный план предприятия включает в себя:

- объем, структура и сроки инвестирования;

- типы активов, условия амортизации активов;

Финансовый план является неотъемлемой частью бизнес планирования предприятия. Он призван обобщить материалы, изложенные в описательной части планирования, для того чтобы представить их в стоимостном выражении.

В данном случае необходимо подготовить сразу несколько стандартных для мировой практики документов:

- прогноз объема реализации;

- производственный план;

- план доходов и расходов (сметы прямых затрат на материалы, на оплату труда, общезаводских накладных расходов, торговых и административных расходов);

- баланс денежных поступлений и выплат;

- план по источникам и использованию средств;

- сводный балансовый план активов и пассивов предприятия;

- анализ безубыточности;

- стратегия финансирования.

В компании используются следующие методы финансового планирования: расчетно -аналитический; оптимизация плановых решений.

Содержание расчетно-аналитического метода планирования заключается в том, что на основе анализа достигнутой величины финансовых показателей прогнозируется их величина на будущий период. Данный метод планирования принимается в тех случаях, когда отсутствуют финансово-экономические нормативы, а взаимосвязь между показателями может быть установлена не прямым способом, косвенно на основе изучения динамики за ряд периодов (месяцев, лет). Путем использования этого метода может быть установлена плановую потребность в оборотных активах, величина амортизационных отчислений и другие показатели. При использовании данного метода часто прибегают к экспертным оценкам.

Содержание метода оптимизации плановых решений сводится к составлению нескольких вариантов плановых расчетов, чтобы выбрать из них наиболее оптимальный. При этом могут применяться различные критерии выбора.

На основе баланса представленного в приложении 13, дадим характеристику активам и также пассивам организации.

Валюта баланса за отчетный год увеличилась 7,6 процента и составила на конец периода 1255,505 млн. руб.

Анализ структуры активов позволяет сделать вывод, что произошло изменение в сторону увеличения удельного веса оборотных активов. На конец года он составляет 50,28%.

Величина незавершенного строительства на конец года снизилась в связи с вводом в эксплуатацию построенных (смонтированных) объектов основных средств.

Возросла стоимость основных средств, что позволяет сделать вывод о том, что организация в отчетном периоде произвела закупку оборудования.

Оборотные активы организации увеличились в большей степени, чем внеоборотные что говорит об увеличении оборачиваемости данных активов. Наиболее быстрыми темпами возрос наиболее ликвидный актив – денежные средства, что является положительным моментом деятельность компании.

В таблице 6.1.1 приведены изменения активов по статьям баланса.

Таблица 6.1.1

Активы ООО «Телесет»

Показатель |

На начало отчетного года |

На конец отчетного года |

Отклонение |

|||

Абс. |

Отн |

Абс. |

Отн |

Абс. |

Отн |

|

Валюта баланса |

1 166 871 |

100,00 |

1 255 505 |

100,00 |

88 634 |

7,60 |

Внеоборотные активы |

591 761 |

50,71 |

624 289 |

49,72 |

32 528 |

5,50 |

Нематериальные активы |

98 |

0,02 |

75 |

0,01 |

- 23 |

-23,47 |

Основные средства |

515 361 |

87,09 |

576 904 |

92,41 |

61 543 |

11,94 |

Здания |

72 657 |

0,14 |

72 892 |

12,64 |

235 |

0,32 |

Сооружения и передаточные устройства |

179 153 |

34,76 |

165 491 |

46,02 |

86 338 |

48,19 |

Машины и оборудование |

227 216 |

44,09 |

298 989 |

34,49 |

- 28 227 |

-12,42 |

Транспортные средства |

18 308 |

3,55 |

19 124 |

3,31 |

816 |

4,46 |

Производственный и хозяйственный инвентарь |

15 998 |

3,10 |

18 069 |

3,13 |

2 071 |

12,95 |

Другие виды основных средств |

2 029 |

0,39 |

2 339 |

0,41 |

310 |

15,28 |

Незавершенное производство |

57 824 |

9,77 |

576 904 |

92,41 |

519 080 |

897,69 |

Долгосрочные финансовые вложения |

18 380 |

3,11 |

17 252 |

2,76 |

- 1 128 |

-6,14 |

Отложенные налоговые активы |

98 |

0,02 |

322 |

0,05 |

224 |

228,57 |

Оборотные активы |

575 110 |

49,29 |

631 216 |

50,28 |

56 106 |

9,76 |

Запасы |

60 063 |

10,44 |

70 731 |

11,21 |

10 668 |

17,76 |

Налог на добавленную стоимость по приобретенным ценностям |

3 610 |

0,63 |

4 089 |

0,65 |

479 |

13,27 |

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

198 223 |

34,47 |

239 996 |

38,02 |

41 773 |

21,07 |

Краткосрочные финансовые вложения |

226 444 |

39,37 |

206 088 |

32,65 |

- 20 356 |

-8,99 |

Денежные средства |

85 009 |

14,78 |

107 232 |

16,99 |

22 223 |

26,14 |

Прочие оборотные активы |

1 761 |

0,31 |

3 080 |

0,49 |

1 319 |

74,90 |

Изменение структуры пассивов за отчетный год представлено в таблице 6.1.2. В общем, структура пассивов изменилась в лучшую сторону, так как увеличилась доля собственного капитала организации. На конец отчетного года доля собственного капитала составляет 85,21%, что говорит о финансовой независимости компании. Снизилась доля краткосрочных обязательств, что свидетельствует о положительной тенденции развития.

На 30% увеличилась нераспределенная прибыль, что говорит о положительной тенденции компании в реализации своих целей.

Таблица 6.1.2

Пассивы ООО «Телесет»

Показатель |

На начало отчетного года |

На конец отчетного года |

Отклонение |

|||

Абс. |

Отн |

Абс. |

Отн |

Абс. |

Отн |

|

Валюта баланса |

1166871 |

100,00 |

1255505 |

107,60 |

88634 |

7,60 |

Капитал и резервы |

839289 |

71,93 |

1069806 |

85,21 |

230517 |

27,47 |

Уставный капитал |

85277 |

10,16 |

85277 |

7,97 |

0 |

0,00 |

Резервный капитал |

170 |

0,02 |

170 |

0,02 |

0 |

0,00 |

Нераспределенная прибыль |

753842 |

89,82 |

984359 |

92,01 |

230517 |

30,58 |

Долгосрочные обязательства |

77884 |

6,67 |

16030 |

1,28 |

-61854 |

-79,42 |

Займы и кредиты |

63492 |

81,52 |

6 |

0,04 |

-63486 |

-99,99 |

Отложенные налоговые обязательства |

14392 |

18,48 |

16024 |

99,96 |

1632 |

11,34 |

Краткосрочные обязательства |

249698 |

21,40 |

169669 |

13,51 |

-80029 |

-32,05 |

Займы и кредиты |

61219 |

24,52 |

64322 |

37,91 |

3103 |

5,07 |

Кредиторская задолженность |

188479 |

75,48 |

105347 |

62,09 |

-83132 |

-44,11 |

Сопоставив две таблицы можно сделать вывод о том, что оборотные средства компании примерно на две трети обеспечены собственными средствами.

Таким образом, можно отметить что организация обладает хорошим финансовым положением.

6.2. Взаимоотношения с бюджетом и государственными внебюджетными фондами

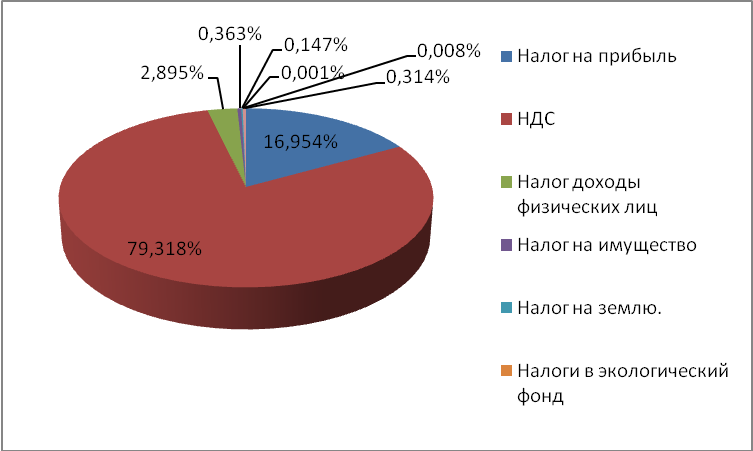

Общество уплачивает следующие налоги:

- налог на прибыль;

- НДС;

- НДФЛ;

- налог на имущество;

- налог на землю;

- налог в экологический фонд;

- транспортный налог.

Структура налоговых платежей представлена на рисунке 6.2.1.

Рис. 6.2.1. Структура налоговых платежей ООО «Телесет»

Компания пользуется стандартными формами налоговой отчетности.

В приложениях 14, 15 приведены некоторые из них

Общество осуществляет платежи в федеральный, местный бюджет и государственные внебюджетные фонды, выступая страхователем работников, работающих в компании.

Таким образом, ООО «Телесет» является субъектом обязательного социального страхования. В этой связи ООО «Телесет» имеет право:

- участвовать через своих представителей в управлении обязательным социальным страхованием;

- вносить предложения о тарифах страховых взносов на конкретные виды обязательного социального страхования страховщикам и в Правительство Российской Федерации;

- бесплатно получать у страховщиков информацию о нормативных правовых актах по вопросам обязательного социального страхования и размерах страхового обеспечения, выплаченного застрахованным лицам;

- участвовать через своих представителей в проведении расчетов по определению обоснованности тарифов страховых взносов;

- ходатайствовать перед страховщиком об отсрочке уплаты страховых взносов в случаях, предусмотренных федеральными законами;

- обращаться в суд для защиты своих прав.

Расчет и уплата страховых взносов в бюджет ПФР (26%), ФСС РФ (2,9%), ФОМС (3,1%) и ТОМС (2%) производится предприятием в порядке установленных российским законодательством.

Компания обязана:

- встать на учет и сняться с учета у страховщика в порядке, установленном федеральными законами о конкретных видах обязательного социального страхования;

- уплачивать в установленные сроки и в надлежащем размере страховые взносы;

- представлять страховщику сведения, необходимые для ведения индивидуального (персонифицированного) учета уплаченных страховых взносов;

- вести учет начислений страховых взносов и представлять страховщику в установленные федеральными законами о конкретных видах обязательного социального страхования сроки отчетность по установленной форме;

- предъявлять страховщику для проверки документы по учету и перечислению страховых взносов, расходованию средств обязательного социального страхования в случаях, предусмотренных федеральными законами о конкретных видах обязательного социального страхования;

- выплачивать определенные виды страхового обеспечения застрахованным лицам при наступлении страховых случаев в соответствии с федеральными законами о конкретных видах обязательного социального страхования, в том числе за счет собственных средств.

Расчет всех видов пособий осуществляется с помощью программы «Парус».

В приложениях 16, 17 представлены формы отчетности, направляемые компанией в государственные внебюджетные фонды.