4. Фактори оцінки ринкового ризику

Фактори оцінки ринкового ризику такі:

існування адекватної, ефективної, доведеної до виконавців внутрішньої нормативної бази (положень, процедур тощо) щодо управління ринковим ризиком, затвердженої відповідними органами банку виходячи з принципів корпоративного управління, а також відповідної практики виконання її вимог;

джерела ринкового ризику, включаючи динаміку цін на інструменти процентних ставок, товари і пайові цінні папери, а також динаміку валютних курсів;

розмір, термін дії та складність позицій;

компоненти ринкового ризику та цінова чутливість різних продуктів, у тому числі за позабалансовими угодами (наприклад, свопами, форвардними та опціонними контрактами);

стабільність реальних грошових надходжень від торговельних операцій;

динаміка значень надходжень під ризиком і капіталу під ризиком;

уразливість банку за імовірнісними сценаріями зміни процентних ставок {ринкових потрясінь (стрес-тестування);

можливість хеджування або закриття позицій ризику, що існують на кожний момент часу, у тому числі професійна здатність керівництва здійснювати операції хеджування та доступ банку до відповідних ринків;

розмір відкритих позицій порівняно з реальними очікуваними грошовими надходженнями (тобто ризик порівняно з винагородою);

наявність своєчасної, точної та інформативної управлінської інформації;

рівень і кваліфікація керівництва та персоналу;

існування належних механізмів контролю для моніторингу точності інформації, належних облікових підходів і дотримання положень, обмежень, нормативно-правових актів або законів.

З урахуванням відповідних факторів здійснюється оцінка кількості ринкового ризику, яка може бути визначена як:

=> незначна;

=> помірна;

=> значна.

Оцінка кількісних параметрів ринкового ризику за їх критеріями наведена в таблиці 7.

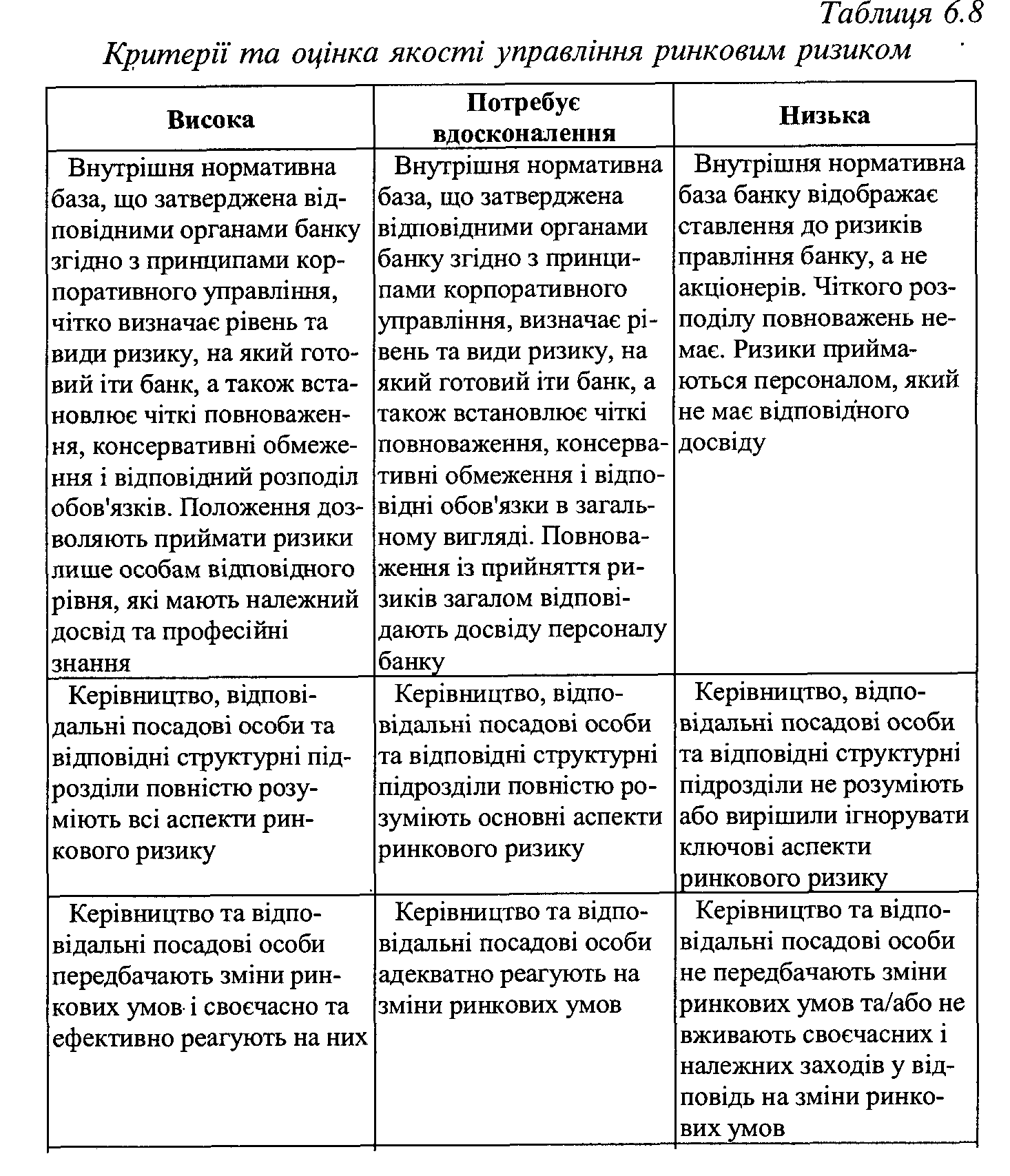

Якість управління ринковим ризиком оцінюється з урахуванням відповідних факторів за такими критеріями:

=> висока;

=> така, що потребує вдосконалення;

=> низька.

Оцінка якості управління ринковим ризиком за вказаними критеріями наведена в таблиці 8.

Інспектори мають враховувати як кількість ринкового ризику, так і якість управління ринковим ризиком, щоб зробити такі висновки:

Сукупний ринковий ризик:

Низький.

Помірний.

Високий.

Очікується, що напрям зміни ризику буде:

Такий, що зменшується.

Стабільний.

Такий, що зростає.

5. Фактори оцінки валютного ризику

Факторами, що враховуються при оцінці валютного ризику, є такі:

існування адекватної, ефективної, доведеної до виконавців внутрішньої нормативної бази (положень, процедур тощо) щодо управління валютним ризиком, затвердженої відповідними органами банку виходячи з принципів корпоративного управління, а також відповідної практики виконання її вимог;

обсяг балансових та позабалансових статей, які підлягають переоцінці у зв'язку зі змінами поточного валютного курсу та строкового валютного курсу;

структура балансових та позабалансових статей за такими факторами;

валюта;

продукти;

строк існування або очікуваний строк подальшого утримання позицій;

розмір і строк неузгоджених грошових потоків;

розмір позицій у валютах, обсяги торгівлі якими є обмеженими;

потенційна величина втрати капіталу у зв'язку з перерахуванням валютних позицій у їх гривневий еквівалент уразі зміни валютних курсів враховуючи останні тенденції та прогнози;

наявність своєчасної, точної та інформативної у правлінської інформації;

рівень і кваліфікація керівництва та персоналу;

наявність відповідних механізмів контролю для моніторингу точності інформації, належних облікових підходів і дотримання внутрішніх положень, нормативно-правових актів або законів.

Урахування викладених факторів надає можливість оцінити кількість валютного ризику, яка може бути охарактеризована як:

=> незначна

=> помірна;

=> значна.

Характеристика кількісних параметрів ризику за окремими критеріями наведена в табл. 9.

Якість управління валютним ризиком оцінюється з урахуванням відповідних факторів за такими критеріями:

=> висока;

=> та, що потребує вдосконалення;

=> низька.

Оцінка якості управління валютним ризиком за вказаними критеріями наведена в таблиці 10.

Інспектори мають враховувати як кількість валютного ризику, так і якість управління валютним ризиком, щоб зробити такі висновки:

Сукупний валютний ризик є:

Низький.

Помірний.

Високий.

Очікується, що напрям зміни ризику буде:

Такий, що зменшується.

Стабільний.

Такий, що зростає.