3. Фактори оцінки ризику зміни процентної ставки

Факторами оцінки ризику зміни процентної ставки є такі:

існування адекватної, ефективної, доведеної до виконавців внутрішньої нормативної бази (положень, процедур тощо) щодо управління ризиком зміни процентної ставки, затвердженої відповідними органами банку виходячи з принципів корпоративного управління, а також відповідної практики виконання її вимог;

значення і стабільність динаміки чистої процентної маржі та її адекватність порівняльній групі банків;

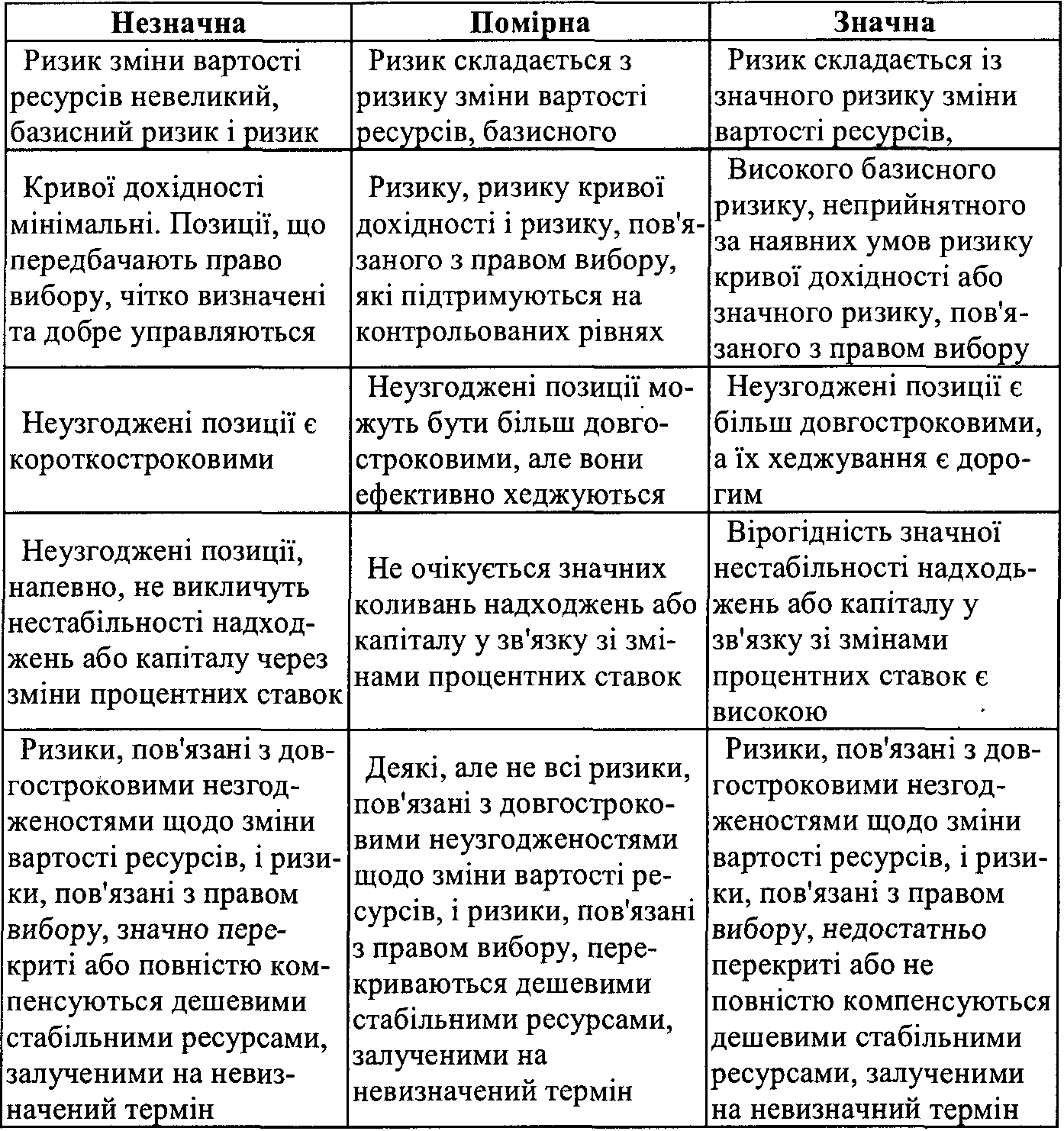

компонентний та сукупний рівень ризику зміни процентної ставки, включаючи ризик зміни вартості ресурсів, базисний ризик, ризик кривої дохідності та ризик. пов'язаний із правом вибору (опціону), відносно надходжень та капіталу;

наскільки адекватно банк оцінює ризик процентної ставки як у короткостроковій, так і в довгостроковій перспективі;

уразливість надходжень та капіталу за умов суттєвих змін процентних ставок, таких як поступові зрушення ставок та зміни форми кривої дохідності. Прийнятність сценаріїв має оцінюватися в контексті поточних параметрі процентних ставок. Для забезпечення ґрунтовного аналізу потрібні сценарії змін процентних ставок достатньо широкого діапазону;

характер ризику різних продуктів, тобто їх обсяг і рівень чутливості до змін процентної ставки;

відносний обсяг і перспективи тривалого використання дешевих і стабільних джерел фінансування;

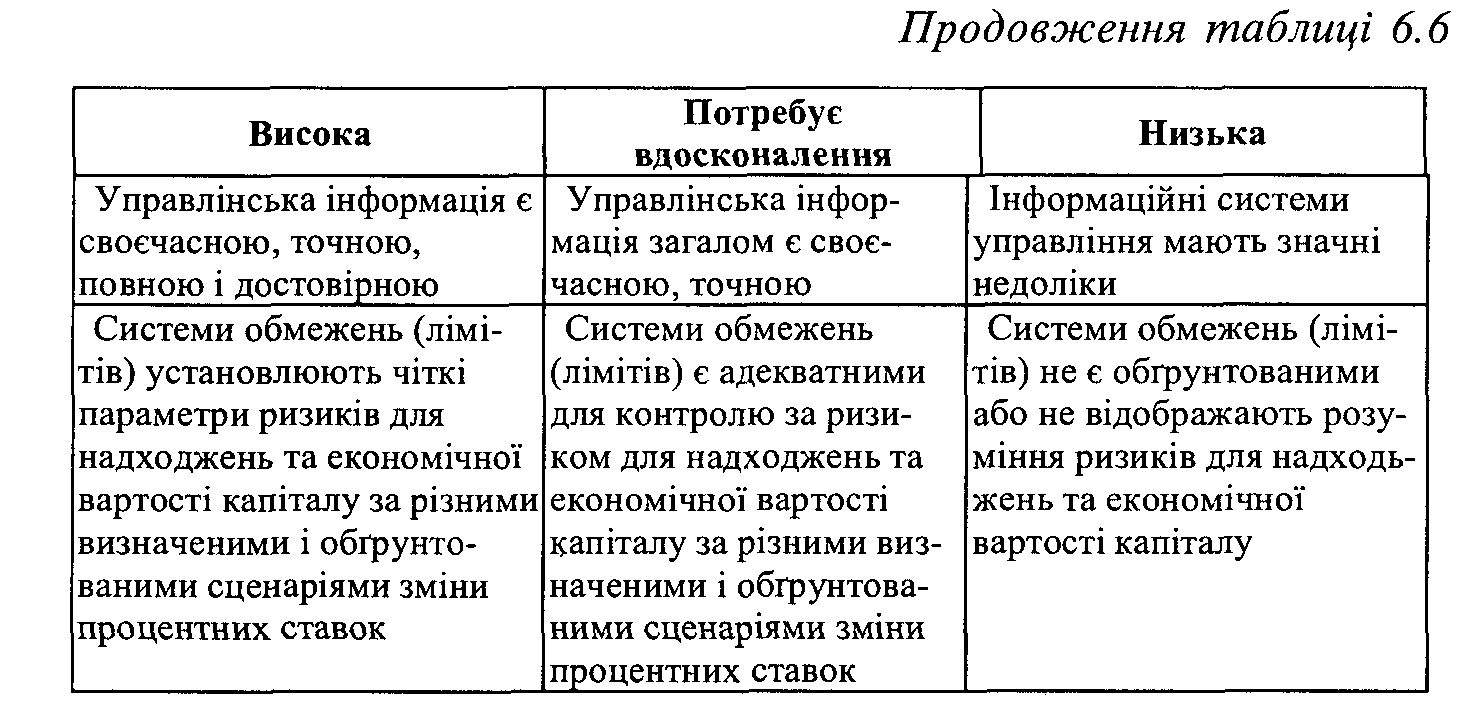

наявність своєчасної, достовірної та інформативної управлінської інформації для моніторингу ризику зміни процентної ставки;

наявність у банку практики періодичної перевірки обґрунтованості і чинності припущень та моделей оцінки ризику;

чи розроблено процес незалежного вимірювання й аналізу, пов'язаного з ризиком зміни процентних ставок у всіх значних видах діяльності з використанням різних сценаріїв;

чи має банк достатньо досвіду та чи адекватно реагує на зміни ринкових умов;

чи має банк достатній доступ до ринків для гнучкого коригування рівня ризику;

рівень і кваліфікація керівництва та персоналу;

існування належних механізмів контролю для моніторингу достовірності інформації, належних облікових підходів і дотримання внутрішніх положень. нормативно-правових актів, законів.

Оцінка кількісних параметрів ризику зміни процентної ставки наведена у табл. 5.

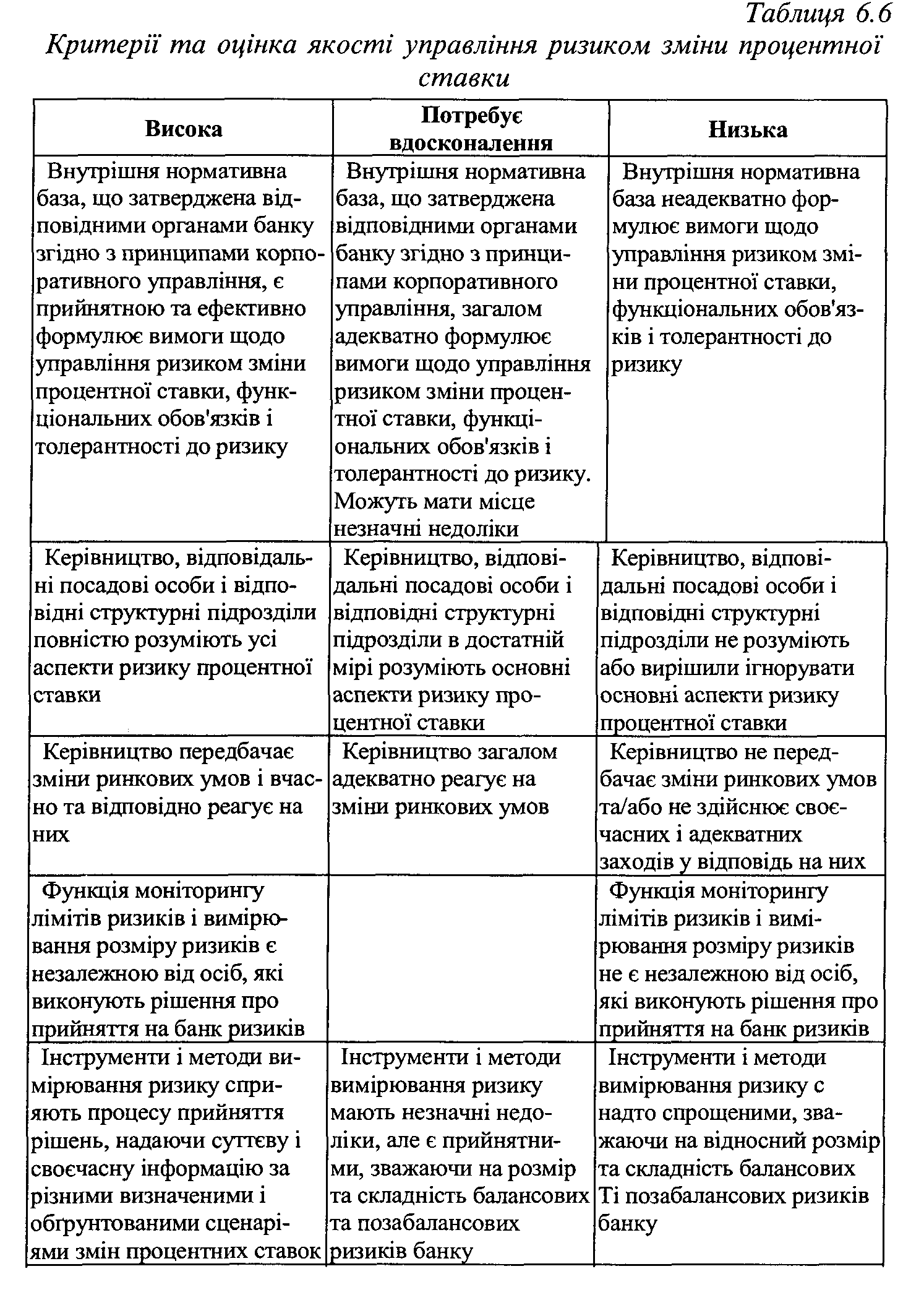

Урахування викладених нижче факторів надає можливість оцінити якість управління ризиком зміни процентної ставки. Якість управління ризиком зміни процентної ставки може бути оцінена як:

=> висока;

=> така, що потребує вдосконалення;

=> низька.

Оцінка та характеристика критеріїв якості управління ризиком зміни процентної ставки наведені у табл. 6.

Інспектори мають враховувати як кількість ризику зміни процентної ставки, так і якість управління зміною процентної ставки, щоб зробити такі висновки:

Сукупний ризик зміни процентної ставки:

Низький.

Помірний.

Високий.

Очікується, що напрям зміни ризику буде:

Такий, що зменшується.

Стабільний.

Такий, що зростає.

Таблиця 5. Кількісні параметри оцінки ризику зміни процентної ставки