3. Нормативи капіталу, ліквідності та платоспроможності банку

З метою захисту інтересів вкладників і кредиторів та забезпечення фінансової надійності банків Національний банк України, відповідно до визначеного ним порядку, встановлює для них обов'язкові економічні нормативи. Функція нормативу - визначення ступеню захищеності від певного виду ризику. При цьому слід враховувати, що захист від одного виду ризику не є гарантією загальної стійкості банку (інакше кажучи, добрий кредитний портфель не компенсує проблем з ліквідністю).

Регулювання діяльності банків через економічні нормативи регламентує Інструкція про порядок регулювання діяльності банків в Україні, затверджена Постановою НБУ № 368 від 28.08.2001 р., розроблена відповідно до ст.2,4,7-12, 30-36,47-50,52,69,73 Закону України "Про банки і банківську діяльність", а також згідно з рекомендаціями Базельського комітету з банківського нагляду.

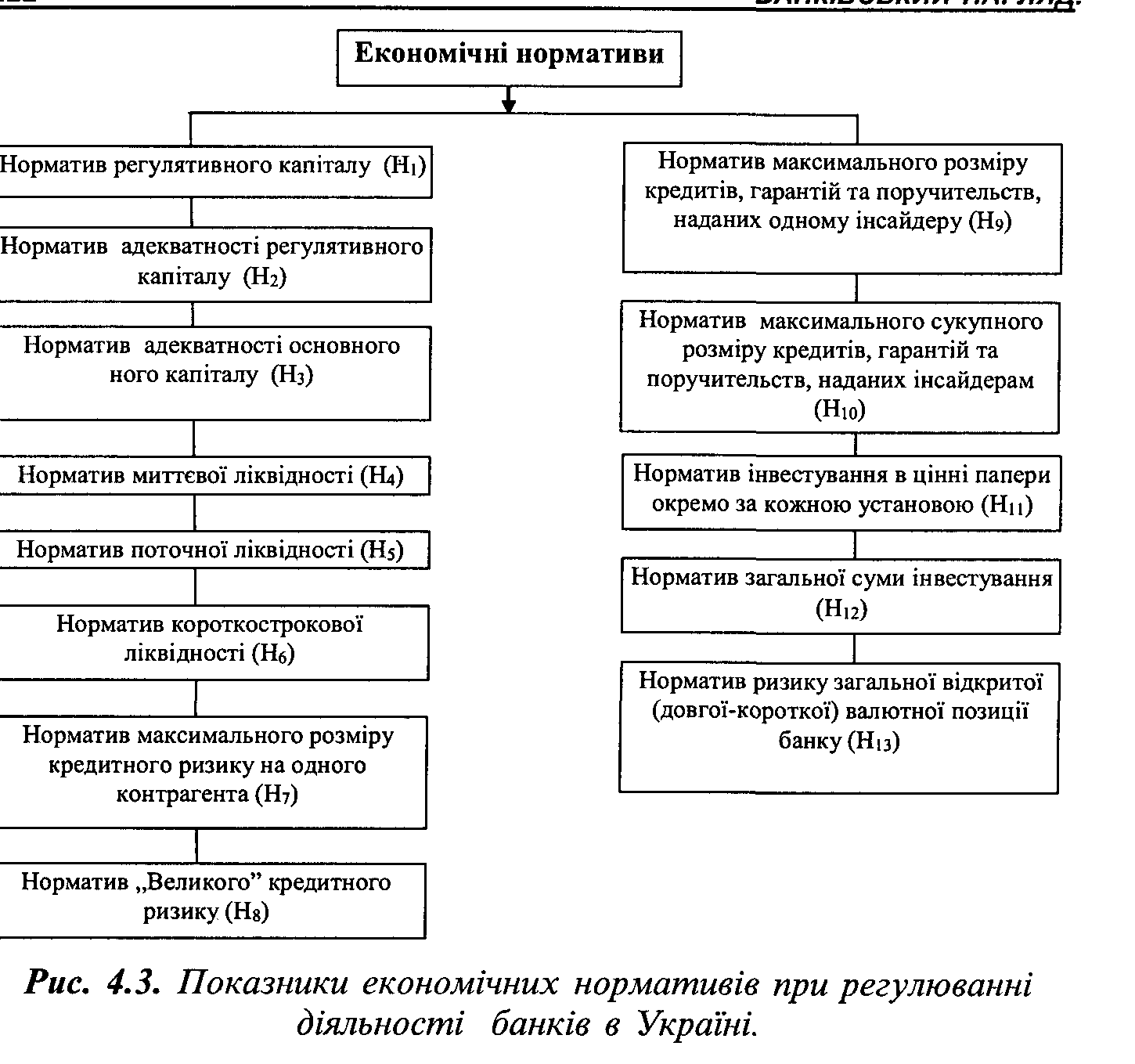

Цією Інструкцією Національний банк України установив такі економічні нормативи, що є обов'язковими до виконання всіма банками в Україні (рис.3).

Залежно від сфери банківської діяльності, яку вони регулюють, усі нормативи ділять на п'ять груп:

нормативи капіталу - мінімальний розмір регулятивного капіталу (НІ), адекватність регулятивного капіталу (Н2), адекватність основного капіталу (НЗ);

нормативи ліквідності - миттєва ліквідність (Н4), поточна ліквідність (Н5), короткострокова ліквідність (Н6);

нормативи кредитного ризику - максимальний розмір кредитного ризику на одного контрагента (Н7), великий кредитний ризик (Н8), максимальний розмір кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9), максимальний сукупний розмір кредитів, гарантій та поручительств, наданих інсайдерам (Н10);

нормативи інвестування - інвестування в цінні папери окремо за кожною установою (Н11), загальна сума інвестування (Н12);

норматив ризику загальної відкритої (довгої/короткої) валютної позиції банку (Н13).

У кожну групу входять кілька економічних нормативів, розрахунок яких за винятком нормативів групи ліквідності, зводиться до співвідношення певних статей активу чи пасиву банківського балансу із капіталом банку (для розрахунку береться регулятивний капітал).

Національний банк України установлює норматив мінімального розміру регулятивного капіталу (Н1), якого всі банки зобов'язані дотримуватися. Мінімальний розмір регулятивного капіталу (НІ) діючих банків має становити:

1. Для місцевих кооперативних банків:

• на 1 січня 2005 року - не менше ніж 1,3 мли. євро;

• на 1 січня 2006 року - не менше ніж 1,4 млн. євро;

• на 1 січня 2007 року "не менше ніж 1,5 млн. євро.

2. Для банків, які здійснюють свою діяльність на території однієї області (регіональних), у тому числі спеціалізованих ощадних та іпотечних:

• на 1 січня 2005 року - не менше ніж 4 млн. євро;

• на 1 січня 2006 року - не менше ніж 4,5 млн. євро;

• на 1 січня 2007 року - не менше ніж 5 млн. євро.

3. Для банків, які здійснюють свою діяльність на території всієї України (міжрегіональних), у тому числі спеціалізованих інвестиційних і розрахункових (клірингових), центрального кооперативного банку:

• на 1 січня 2005 року - не менше ніж 6 млн. євро;

• на 1 січня 2006 року - не менше ніж 7 млн. євро;

• на 1 січня 2007 року-не менше ніж 8 млн. євро.

Мінімальний розмір регулятивного капіталу (НІ) новостворених банків має становити:

Для місцевих кооперативних банків:

до одного року діяльності – 1 млн. євро;

• до двох років діяльності -1,1 млн. євро;

• до трьох років діяльності -1,2 млн. євро;

• до чотирьох років діяльності -1,35 млн. євро;

• починаючи з п'ятого року діяльності -1,5 млн. євро.

2. Для банків, які здійснюють свою діяльність на території однієї області (регіональних), у тому числі спеціалізованих ощадних та іпотечних:

• до одного року діяльності - 3 млн. євро;

• до двох років діяльності - 3,5 млн. євро;

• до трьох років діяльності - 4 млн. євро;

• до чотирьох років діяльності - 4,5 млн. євро;

• починаючи з п'ятого року діяльності - 5 млн. євро.

3. Для банків, які здійснюють свою діяльність на території всієї України (міжрегіональних), у тому числі спеціалізованих інвестиційних і розрахункових (клірингових), центрального кооперативного банку:

• до одного року діяльності - 5 млн. євро;

• до двох років діяльності - 5,5 млн. євро;

• до трьох років діяльності - 6 млн. євро;

• до чотирьох років діяльності - 7 млн. євро;

• починаючи з п'ятого року діяльності - 8 млн. євро.

Національний банк залежно від економічного становища країни, стану світових фінансово-кредитних і валютних ринків та відповідно до змін курсу національної валюти може переглядати мінімальний розмір регулятивного капіталу. У разі значного підвищення значення нормативу мінімального розміру регулятивного капіталу для банків встановлюється перехідний період для нарощування капіталу згідно з розробленими банками програмами капіталізації.

Норматив адекватності регулятивного капіталу - Н2 (норматив платоспроможності) відображає здатність банку своєчасно і в повному обсязі розрахуватися за своїми зобов'язаннями, що випливають із торговельних, кредитних або інших операцій грошового характеру. Чим вище значення показника адекватності регулятивного капіталу, тим більша частка ризику, що її приймають на себе власники банку і навпаки: чим нижче значення показника, тим більша частка ризику, що її приймають на себе кредитори/вкладники банку. Норматив адекватності регулятивного капіталу встановлюється для запобігання надмірному перекладанню банком кредитного ризику та ризику неповернення банківських активів на кредиторів/вкладників банку.

Значення показника адекватності регулятивного капіталу визначається як співвідношення регулятивного капіталу банку до сумарних активів і певних позабалансових інструментів, зважених за ступенем кредитного ризику та зменшених на суму створених відповідних резервів за активними операціями.

Для розрахунку адекватності регулятивного капіталу банку його активи поділяються на п'ять груп за ступенем ризику та підсумовуються з урахуванням відповідних коефіцієнтів зваження:

І група активів із ступенем ризику 0 відсотків:

♦ готівкові кошти;

♦ банківські метали;

♦ кошти в Національному банку України;

♦боргові цінні папери центральних органів виконавчої влади, що рефінансуються та емітовані Національним банком;

♦нараховані доходи за борговими цінними паперами, що рефінансуються та емітовані Національним банком;

♦боргові цінні папери центральних органів виконавчої влади у портфелі банку на продаж і на інвестиції;

♦зобов'язання і кредитування, які надані клієнтами та за якими банк не бере на себе ризик;

♦валюта та банківські метали до отримання за купленими опціонними контрактами з метою хеджування.

ІІ група активів із ступенем ризику 10 відсотків:

♦ короткострокові та довгострокові кредити, що надані центральним органам виконавчої влади;

♦нараховані доходи за кредитами, що надані центральним органам виконавчої влади.

ПІ група активів зі ступенем ризику 20 відсотків:

♦боргові цінні папери місцевих органів виконавчої влади, що рефінансуються та емітовані Національним банком;

♦ боргові цінні папери місцевих органів виконавчої влади в портфелі банку на продаж та на інвестиції;

♦кошти до запитання, що розміщені в банку, який має офіційний кредитний рейтинг не нижчий, ніж інвестиційний клас;

♦ нараховані доходи за коштами до запитання, що розміщені в банку, який має офіційний кредитний рейтинг не нижчий, ніж інвестиційний клас;

♦ депозити овернайт, що розміщені в банку, який має офіційний кредитний рейтинг не нижчий, ніж інвестиційний клас;

♦інші короткострокові депозити, що розміщені в банку, який має офіційний кредитний рейтинг не нижчий, ніж інвестиційний клас;

♦нараховані доходи за депозитами овернайт, іншими короткостроковими депозитами, що розміщені в банку, який має офіційний кредитний рейтинг не нижчий, ніж інвестиційний клас;

♦кредити овердрафт, овернайт та інші короткострокові кредити, що розміщені в банку, який має офіційний кредитний рейтинг не нижчий, ніж інвестиційний клас;

♦ нараховані доходи за кредитами овердрафт, овернайт та іншими короткостроковими кредитами, що розміщені в банку, який має офіційний кредитний рейтинг не нижчий, ніж інвестиційний клас;

♦валюта та банківські метали, які куплені на умовах спот у банку-контрагента, який має офіційний кредитний рейтинг не нижче, ніж інвестиційний клас.