Лекція 2

Тема : ВСТАНОВЛЕННЯ НАЦІОНАЛЬНИМ БАНКОМ УКРАЇНИ ОБОВЯЗКОВИХ ЕКОНОМІЧНИХ НОРМАТИВІВ БАНКАМ ТА КОНТРОЛЬ ЗА ЇХ ДОТРИМАННЯМ

1. Необхідність, суть та інформаційна база пруденційного (щоденного) нагляду

2. Порядок розрахунку та мінімальний розмір регулятивного капіталу банку

3. Нормативи капіталу, ліквідності та платоспроможності банку

4. Нормативи кредитного ризику банку

1. Необхідність, суть та інформаційна база пруденційного (щоденного) нагляду

Другим етапом наглядової діяльності НБУ є попередній (пруденційний / документарний) нагляд, мета якого – забезпечити перевірку дотримання банками встановлених вимог, розумне (з оптимальним ризиком) ведення ними власних справ. Водночас при його проведенні реалізується заборона або обмеження Національного банку України щодо деяких видів банківської діяльності, здійснюється контроль за відрахуванням коштів до резервів для відшкодування можливих втрат за активними операціями банків, запроваджуються штрафні санкції щодо банків, які порушують економічні нормативи тощо.

Термін "пруденційний" запозичений із західної практики і в перекладі означає "обережний, м'який, щоденний". На цьому етапі нагляд за діяльністю комерційних банків здійснюється на підставі статистичної і звітності, яку Національний банк отримує від банків.

Як свідчить досвід роботи банків, прийняття адекватного та зваженого рішення залежить не лише від оперативного аналізу поточної ситуації, що склалася в банку, а й від системного аналізу основних показників за ( тривалий час, виявлення тенденцій, проблем, банківських ризиків та чинників, які їх зумовлюють, за допомогою побудови аналітичних трендів, факторних моделей, прогнозування як основних показників діяльності банків, так і наслідків управлінських рішень.

До вимог пруденційного (попереднього) контролю належить:

встановлення контролю з боку НБУ за визначеними для банків обмеженнями та вимогами відповідно до розроблених періодичних форм звітності;

проведення комплексного аналізу звітності банків та розрахунків економічних нормативів;

створення інформаційної бази з метою використання її даних для прогнозування банківської діяльності та планування поточного контролю.

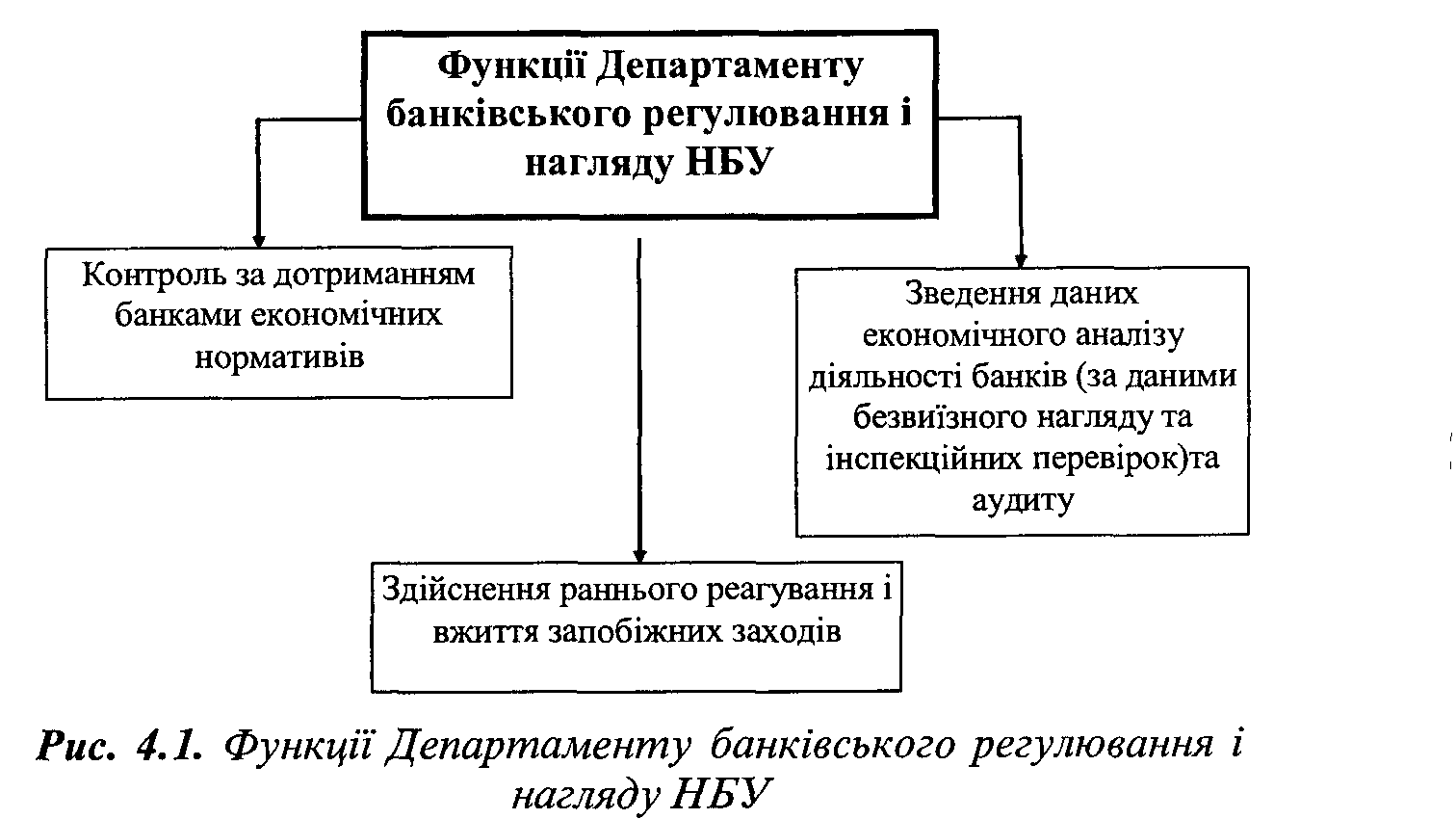

Попередній контроль є прерогативою Департаменту банківського регулювання і нагляду, діяльність якого спрямована на впровадження інструментів документального нагляду та механізмів управління банківськими ризиками, економічний аналіз та регулювання роботи банків чи допомогою контролю використання ними нормативних та оцінних показників, виявлення на ранньому етапі (за результатами проведеного аналізу й прогнозу на майбутнє) можливої кризи банків та усунення її причин за допомогою упереджувальних заходів, створення організаційної та методологічної бази для виконання контрольно-наглядових функцій регіональними управліннями Національного банку України.

Мета та завдання Департаменту банківського регулювання і нагляду втілені у його головних функціях (рис. 1).

Основні завдання Департаменту банківського регулювання і нагляду визначаються основною метою і завданнями Національного банку України у проведенні єдиної державної грошово-кредитної політики, зміцненні грошової одиниці, організації міжбанківських розрахунків, координації діяльності і підтримання стабільності банківської системи України. Департамент здійснює нагляд та регулювання діяльності банків на підставі економічного аналізу діяльності банків та науково обґрунтованого механізму впливу на їх роботу через регулювання стандартів та нормативних показників, прогнозування ситуації на кредитних ринках країни, умов стійкості і надійності як окремих банків, так і банківської системи у цілому, а також надає інформацію іншим підрозділам банківського нагляду і керівництву Національного банку України. Департамент забезпечує методичну та методологічну базу для проведення регіональними управліннями Національного банку України роботи з нагляду і регулюванню діяльності банків на основі надання ними необхідної інформації за підсумками аналізу щодо стану банків та здійснення контролю за ефективністю діяльності відповідних підрозділів регіональних управлінь.

Основними об'єктами аналітичної роботи Департаменту є комерційна діяльність кожного окремого банку, робота відповідних підрозділів банківського нагляду регіональних управлінь Національного банку України, аудиторські фірми.

При попередньому контролі Департаментом проводиться робота щодо:

вивчення діяльності банків на основі балансів, довідок і спеціальних форм статистичної звітності, розробка економічних нормативів та оціночних показників діяльності банків та контроль за їх дотриманням;

внесення пропозицій та проектів постанов НБУ про вжиття санкцій до банків, які систематично порушують чинне законодавство України, не виконують умови рекомендації Національного банку України щодо дотримання встановлених стандартів і нормативів, поліпшення їх фінансового стану, несвоєчасно надають звіти і інформацію, допускають недостовірність статистичної звітності;

представлення інтересів служб банківського нагляду в інших структурах Національного банку України щодо розробки та внесення змін та доповнень до нормативних актів НБУ в межах своєї компетенції;

здійснення контролю за виконанням банками вимог Національного банку України щодо створення та формування капіталів страхування;

здійснення контролю за виконанням регіональними управліннями Національного банку України та банками постанов Правління Національного банку України;

забезпечення методичної та методологічної бази для проведення регіональними управліннями НБУ та Департаментами банківського нагляду роботи по здійсненню нагляду і регулюванню діяльності банків;

разом з іншими управліннями і структурними підрозділами банку вивчення і узагальнення практики застосування в банківській системі діючого законодавства України і нормативних актів НБУ, внесення пропозицій до їх вдосконалення;

виявлення банків, у яких мають місце погіршення встановлених стандартів і нормативів, наявність платіжного дефіциту, нестача власних коштів та розробка системи упереджувальних заходів і методики раннього реагування на діяльність банків для використання іншими Департаментами банківського нагляду і регіональними управліннями Національного банку України у практичній роботі;

створення інформаційного банку даних, аналітичних картотек про діяльність банків, картотеки "великих кредитів", "інсайдерів", застав, статутних капіталів і розробка нормативних документів та методик управління ризиками;

надання консультацій і роз'яснень підрозділам банківського нагляду регіональних управлінь НБУ з питань упереджувальних заходів до кожного конкретного банку, механізму та інструментарію фінансової стабілізації і недопущення операційного дефіциту платіжного балансу;

розробка комп'ютеризованого звіту банків та підрозділів банківського нагляду регіональних управлінь НБУ для безвиїзного аналізу діяльності комерційних банків та використання в роботі іншими підрозділами банківського нагляду;

підготовка аналітичних таблиць фінансового стану комерційних банків за звітний період, узагальнення результатів аналізу для інформування Правління Національного банку України і підготовка рекомендацій для прийняття управлінських рішень іншими підрозділами банківського нагляду, структурами банку, керівними особами НБУ;

підготовка загального аналізу діяльності і тенденцій розвитку банківської системи та кожного банку окремо для інформування Правління Національного банку України та використання в роботі підрозділів банківського нагляду;

вивчення і впровадження досвіду центральних банків зарубіжних країн з питань створення національної банківської системи, банківського нагляду, організації економічного аналізу та контролю за дотриманням економічних нормативів діяльності банків.

Попередній контроль базується на перевірці та аналізі звітності, що подають банки до НБУ (документальна ревізія).

У Національному банку України створена інформаційна система банківського нагляду, яка містить:

статистичну звітність, отриману за допомогою системи "New-stat";

автоматизовану інформаційну систему "Досьє банків" (АІС "Досьє банків");

реєстр кореспондентських рахунків;

єдину інформаційну систему обліку позичальників (боржників), які мають прострочену заборгованість за банківськими кредитами (ЄІС "Реєстр позичальників").

Статистична звітність надходить до Національного банку за допомогою системи "New-stat", яка дає змогу користувачам одночасно отримувати інформацію.

Службою банківського нагляду впроваджено біля ЗО форм статистичної звітності, які всебічно відображають діяльність банків, а саме:

• стан кредитного портфеля;

• регулювання діяльності банків;

• застосування заходів впливу;

• формування резервів;

• валютні операції;

• активи й пасиви за строками погашення;

• дані щодо акціонерів, афілійованих осіб, власників істотної участі;

• зобов'язання банків;

• інформація про роботу ліквідатора (ліквідаційної комісії) банку.

Подальшому розвитку автоматизованих систем обробки інформації сприяє застосування "клієнт-серверних систем". Крім файл-сервера, вони містять спеціальний сервер бази даних, який працює з ними за запитом користувача. Запити повністю обробляються сервером бази даних. Ще одним плюсом таких систем є вмонтований механізм захисту інформації. В НБУ за цим принципом побудовано автоматизовану інформаційну систему "Досьє банків".

Упровадження АІС "Досьє банків" дає змогу:

організувати накопичення і зберігання даних у єдиному інформаційному середовищі з використанням однакових засобів захисту, механізму доступу до даних, адміністрування бази даних, технології архівування тощо;

забезпечити користувачів - працівників центрального апарату повно функціональними АРМами - клієнтськими місцями АІС "Досьє банків" для введення й отримання даних безпосередньо на сервер та із сервера. Це дає змогу об'єднати інформацію з локальних баз даних у різних підрозділах банківського нагляду та уникнути її дублювання на кожному робочому місці, створити в кожному підрозділі своє програмне забезпечення для вирішення внутрішніх завдань інформаційного забезпечення.

АІС "Досьє банків" почали розробляти в 1995-1996 роках, коли постало питання щодо поліпшення інформаційного забезпечення системи банківського нагляду. Із 1998 року в НБУ почалася дослідна експлуатація АІС "Досьє банків", підготовленої на СУБД Informix.

У складі АІС "Досьє банків" у повному обсязі функціонує п'ять модулів:

“Реєстрація банків”;

"Ліцензування банків ";

"Інспектування банків";

"Узагальнена інформація по системі банків ";

"Моніторинг банків ".

Останній модуль включає такі блоки:

» "Фінансовий стан банку",

» "Найбільші кредитори банку",

» "Картотека великих кредитів, інсайдерських позик, кредитних ліній". Цей модуль створено для забезпечення щоденного контролю за максимальними розмірами великих кредитних ризиків і ризику на одного позичальника, а також ефективного розподілу кредитних ресурсів та запобігання кримінальному використанню кредитів і їх неповерненню. Він розроблений на основі системи "New-stat".

Блок "Фінансовий стан" містить основні показники діяльності банків у динаміці, обов'язкові економічні нормативи, показники раннього реагування та передбачає графічне зображення даних. Це сприяє здійсненню оперативного та стратегічного аналізу діяльності банків, формуванню ефективної політики нагляду за ними, вчасному застосуванню заходів впливу.

Основними завданнями щодо функціонування та розвитку АІС "Досьє банків" є створення нових модулів, розширення обсягів інформації, деталізація показників і застосування їх для виявлення системних ризиків, ефективності (результативності) діяльності банків, забезпечення доступу територіальних управлінь до інформаційних ресурсів АІС "Досьє банків" та інші.