Тема 18. Контроль и регулирование в системе менеджмента

Домашнее задание

Для учебной группы (или для малой рабочей группы) предложите систему контроля по различным предметам, это может быть «Менеджмент», «Математический анализ», «Философия» и т. д. В работе над заданием студенты могут использовать результаты домашних заданий по теме «Мотивация деятельности в менеджменте». Объясните различия в системах контроля у предметов.

Тема 19. Моделирование ситуаций и разработка решений

Конкретная ситуация: Инструментальная компания «Альфа»

"Альфа" является признанным лидером в ее сегменте инструментального производства. Она имеет высокую репутацию за прекрасное качество продукции. В прошлом году объем продаж превысил 100 млн доков и чистая прибыль составила 2 млн доков.

Покупателями их продукции являются продавцы профессиональных инструментов для сборки и ремонта автомобилей. Все они продают большой набор различных продуктов и оборудования. По этой причине коммерческая деятельность "Альфы" построена по географическому принципу. Каждый продавец получает фиксированную зарплату за продажу за его территории широкого ассортимента продукции.

Вся другая деятельность централизована. Восприятие фирмы связано с ее маркой, а не с продукцией. Исследование, маркетинг, финансы, управление, бухгалтерия, закупки и т. д. находятся в головной конторе в городе, в котором "Альфа" была создана в 1910 году. Производство осуществляется на различных предприятиях, расположение некоторых из них определяется тем, что они оказались в "Альфе" в результате удачного приобретения.

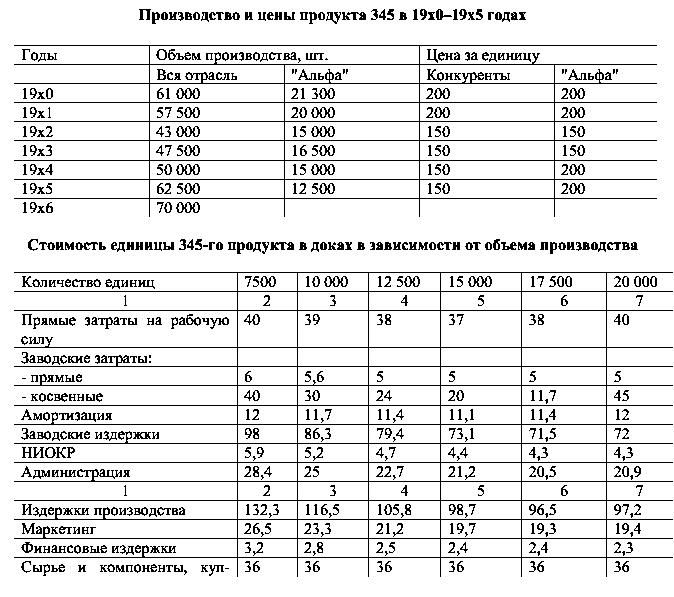

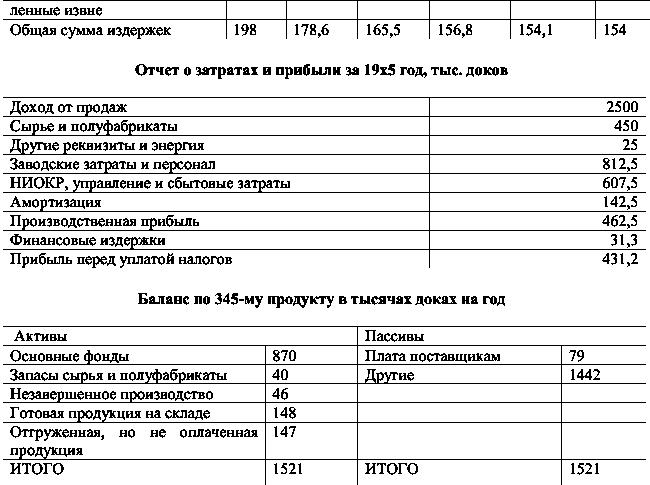

Компания ежегодно в январе публикует прейскурант цен и за редким исключением оставляет его неизменным в течение года. В конце 19х5 года директора по маркетингу, финансам, производству и сбыту встретились, чтобы определить на 19х6 год цену на 345-й продукт, единственный продукт, оборудование на производство которого не могло быть использовано для производства другой продукции. Шесть конкурентов "Альфы" по 345-му продукту, являющиеся менее мощными фирмами, дожидаются публикации фирмой "Альфа" прейскуранта цен, прежде чем объявить о своих ценах.

В 19х2 году сбытовая цена на 345-й продукт была снижена с 800 доков за единицу до 150 доков, что позволило успешно сдержать японских конкурентов на западном рынке. В 19х4 году программа расширения привела к заметному исчерпанию финансовых ресурсов. Потребность в деньгах привела к тому, что "Альфа" снова повысила цену 345-й продукта до 200 доков для того, чтобы увеличить прибыль на единицу продукции. Конкуренты не сделали этого и "Альфа" потеряла значительную часть рынка.

Местная потребность в продукте 345 на 19х6 год ожидается в количестве 70 тыс. единиц. Директор по маркетингу уверен, что при равной цене доля "Альфы" составит 25 %. Если мы не переломим конкретную ситуацию, то падение будет продолжаться. Тем не менее, как минимум, продажа 7,5 тыс. единиц будет обеспечена, даже если и будет сохранена разница в 50 доков. Директор по сбыту обратил внимание на риск, который связан с тем, что конкуренты уменьшат цену ниже 150 доков, если "Альфа" снизит его до этого уровня. Директор по производству не согласился с таким рассуждением. Он знает, что издержки производства у конкурентов выше, чем у него. А некоторые даже работают с убытками. Два наиболее важных конкурента имеют очень узкий ассортимент продукции, на которой они могут остановиться.

Финансовый директор разработал ожидаемую себестоимость 345 продукта, исходя из данных за последние 20 лет, повышения производительности и прогноза цен на 19х6 год.

Вопросы и рекомендации

1. Проведите анализ внешней среды компании с позиции конкурентоспособности 345-го продукта.

! Обратите внимание, что необходимая для анализа информация представлена в различных видах.

2. Установите рекомендуемый объем производства и цену на 345-ый продукт на следующий год. Обоснуйте свое решение.

3. Какую комплексную программу действий вы предлагаете по отношению к 345-му продукту?

Домашнее задание

Опишите преимущества и недостатки, имеющиеся у консенсусного, единоличного, группового и коллективных решений. Объяснить на примерах.