Задание 8. Определение себестоимости сельскохозяйственной продукции, ее структуры

Цель и содержание задания. Освоение методики исчисления себестоимости продукции. В ходе выполнения задания рассматриваются понятия издержек производства и себестоимости продукции; приемы расчета себестоимости продукции; структура себестоимости и пути ее снижения.

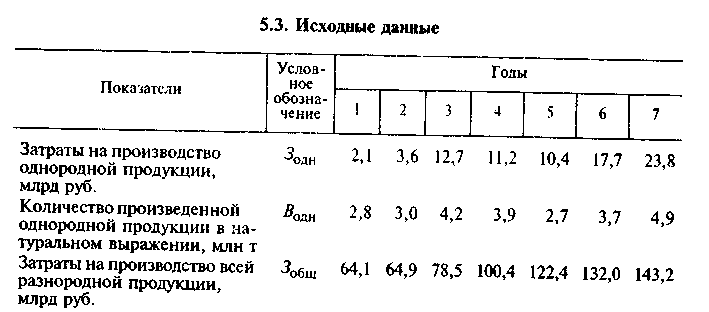

Условия и исходные данные. Данными для выполнения задания служат статистические материалы развития АПК, приведенные в табл. 5.3.

Для разработки вариантов заданий могут использоваться данные по регионам, зонам, а также отдельным предприятиям.

Методические рекомендации. В зависимости от экономического содержания и производственного назначения различают себестоимость продукции производственную, полную (коммерческую), плановую, отчетную, или фактическую, провизорную, региональную и др.

По экономической роли в производстве, характеру и способу распределения затраты на производство продукции делятся на основные и накладные.

Основные затраты — те, без которых невозможно получить продукцию при любой форме организации производства.

Накладные затраты связаны с управлением и обслуживанием. Они распределяются прямо пропорционально затратам на оплату труда, амортизацию и текущий ремонт основных средств.

При калькуляции себестоимости продукции животноводства и растениеводства используют определенные статьи и элементы затрат.

При калькулировании себестоимости продукции растениеводства выделяют также статьи затрат: заработная плата с начислениями, семена, удобрения, топливно-смазочные материалы, амортизация, текущий ремонт, автотранспорт, прочие затраты, накладные расходы. Специфические элементы затрат в животноводстве — расходы на корма и на лечение животных.

Затраты на амортизацию, текущий ремонт, прочие прямые затраты между отдельными видами продукции распределяются таким образом:

затраты на услуги транспортных средств своего предприятия — пропорционально выполненным объемам работ по перевозке грузов;

затраты на содержание основных средств узкоспециализированного направления — прямо на себестоимость продукции соответствующих культур;

затраты на тракторы — пропорционально объему выполняемых механизированных работ для отдельных культур или групп культур;

затраты на почвообрабатывающие машины — пропорционально обрабатываемым под конкретные культуры площадям;

затраты на сеялки — пропорционально площадям посевов по культурам;

затраты на основные средства, используемые на уборке, — пропорционально убираемым площадям по отдельным культурам;

затраты на овощехранилища — пропорционально площадям помещений, занимаемых соответствующей продукцией.

При исчислении себестоимости единицы однородной продукции необходимо общую сумму затрат на производство разделить на количество продукции. При исчислении себестоимости производства разнородной продукции необходимо перевести побочную и сопряженную продукцию в основную.

Себестоимость производства продукции складывается из совокупности затрат или элементов, имеющих различное производственное значение. Соотношение этих видов или элементов затрат в общей их сумме образует структуру себестоимости. Последняя неодинакова по хозяйствам и отраслям, она зависит от специфики, технической оснащенности и уровня организации сельскохозяйственного производства.

Себестоимость продукции — важнейший показатель экономической эффективности сельскохозяйственного производства. От величины себестоимости продукции зависят сумма прибыли и уровень рентабельности, финансовое состояние и платежеспособность предприятия, темпы расширенного воспроизводства и т. д.

Выполнение задания. Методику выполнения задания рассмотри на примере варианта 3-го и 4-го годов (см. табл. 5.3).

1. Себестоимость производства единицы однородной продукции:

![]()

2. При расчетах себестоимости производства единицы разнородной продукции необходимо побочную и сопряженную продукцию с помощью соответствующих коэффициентов перевести в условно-основную продукцию.

Общее количество условно-основной продукции в натуральном выражении:

![]()

Себестоимость производства единицы условно-основной продукции:

![]()

Себестоимость производства единицы побочной продукции:

![]()

Себестоимость производства единицы сопряженной продукции:

![]()

3. Структура

себестоимости![]() —

удельный вес отдельных статей затрат

в общей сумме затрат на производство

продукции:

—

удельный вес отдельных статей затрат

в общей сумме затрат на производство

продукции:

![]()

где![]() —

затраты по отдельным статьям, руб.

—

затраты по отдельным статьям, руб.