Розділ 2.Дослідження інфляційних змін

Інфляція являє собою складне багатоаспектне явище соціально-економічного характеру, властиве в тому або іншому ступені всім країнам: розвиненим, тим, що розвиваються й, звичайно, країнам з перехідною економікою.

Серйозною проблемою інфляція залишається для України. Без зниження рівня інфляції неможливо досягти економічного процвітання країни, оскільки інфляція стримує розвиток і банківської системи, і фінансових ринків. Не можна заперечувати, що за роки реформ були досягнуті значні результати в боротьбі з інфляцією. Проте, навряд чи можна говорити про те, що в Україні вироблений ефективний механізм управління інфляційними процесами. Досвід антиінфляційного регулювання в Україні свідчить про недостатню адекватність монетарних режимів і використовуваних Національним банком України інструментів грошово-кредитного регулювання подолання інфляції. Як правило, вони запозичуються із закордонної практики антиінфляційного регулювання й найчастіше не враховують особливостей української економіки.

Але не зважаючи на це все за останній рік Україна має найнищий рівень інфляції з поміж інших країн.

Таблиця 1

Індекс споживчих цін у країнах снд у січні 2012 року

|

Індекс споживчих цін, % (січень 2012 р. до січня 2011 р.) |

Азербайджан |

104.8 |

Білорусь |

209.7 |

Вірменія |

104.8 |

Казахстан |

105.9 |

Киргизстан |

103.8 |

Молдова |

107.0 |

Росія |

104.2 |

Таджикистан |

107.7 |

Україна |

103.7 |

СНД |

108.5 |

* на основі офіційних даних сайтів www.bank.gov.ua та www.ukrstat.gov.ua

З наведеної вище таблиці видно, що серед усіх наведених країн Україна має найвищий індекс споживчих цін 103.7 %, а найвищий має країна Білорусь її показник сягає 209.7 %.[5]

Також можна проаналізувати зміну індексу цін по всіх регіонах України за 2009-2011рр.

Таблиця 2

Зміни індексу цін по всіх регіонах України за 2009-2011рр.

|

2009 |

2010 |

2011 |

Україна |

102.9 |

101.8 |

101.0 |

АР Крим |

102.6 |

101.9 |

101.6 |

Вінницька |

102.3 |

101.2 |

100.8 |

Дніпропетровська |

103.2 |

102.2 |

101.1 |

Донецька |

103.3 |

102.1 |

101.1 |

Житомирська |

101.9 |

101.4 |

101.2 |

Закарпатська |

102.7 |

101.6 |

100.5 |

Запорізька |

102.9 |

102.2 |

101.2 |

Івано-Франківська |

103.1 |

101.9 |

101.5 |

Київська |

11.5 |

101.7 |

100.4 |

Кіровоградська |

102.1 |

102.1 |

1011.4 |

Луганська |

103.1 |

101.8 |

101.3 |

Львівська |

103.8 |

102.0 |

101.0 |

Миколаївська |

102.7 |

102.4 |

101.1 |

Одеська |

103.0 |

102.4 |

101.2 |

Полтавська |

102.6 |

101.6 |

100.9 |

Рівненська |

102.9 |

101.5 |

101.1 |

Сумська |

102.4 |

101.6 |

100.9 |

Тернопільська |

102.5 |

100.9 |

100.7 |

Харківська |

102.7 |

102.0 |

101.2 |

Херсонська |

103.2 |

101.8 |

101.2 |

Хмельницька |

102.5 |

101.6 |

100.8 |

Черкаська |

102.9 |

101.8 |

100.9 |

Чернівецька |

102.7 |

101.4 |

100.9 |

Чернігівська |

103.4 |

101.2 |

101.3 |

М. Київ |

103.6 |

101.7 |

100.6 |

М.Севастополь |

103.1 |

101.6 |

101.4 |

* на основі офіційних даних сайтів www.bank.gov.ua та www.ukrstat.gov.ua

Як видно з Таблиці 2, найнижчий рівень інфляції за січень 2009 р. був в Київській області, а найвищий в Львівській. В 2010 році найвищий індекс споживчих цін величиною 102,4 % був в Одеській та Миколаївській областях, а з низькою величиною 100,9 % в Тернопільській обл. На відміну від двох попередніх років рівень індексу споживчих цін за січень 2011 року зменшився по всіх регіонах, що є дуже позитивним явищем. У січні 2011 року споживчі ціни зросли на 1%, в тому числі на продукти харчування – на 1,3%. Це нижче порівняно із показниками січневої інфляції попередніх років (1,8% у 2010 році, 2,9% у 2009 році, середній показник 2002-2010 років – 1,7%).[5]

Інфляція також суттєво впливає на всі галузі виробництва нашої країни. Високий рівень інфляції суттєво впливає на виробництво всіх необхідних нам засобів для життя.

Розглянемо інфляцію у різних галузях виробництва і проаналізуємо дану ситуацію. Рівень інфляції у харчовій промисловості. Найбільший вплив на загальний рівень інфляції мало сезонне зростання цін на окремі групи продовольчих товарів, в той час як незначне підвищення тарифів на послуги суттєво не вплинуло на динаміку цін.

(Рис. 2.1 Динаміка споживчих цін у 2009 - лютому 2010 року (у % до попереднього місяця))

Джерело: Держкомстат

Рис. 2.2. Динаміка споживчих цін у 2009 - лютому 2010 року (у % до грудня попереднього року)

Джерело: Держкомстат

Наведені вище графіки показують динаміка плинного індексу споживчих цін (зміна цін до відповідного місяця попереднього року) залишається нижчою за значення минулого року: зазначений індекс становив 111,5% (зріс на 0,4 в.п. порівняно з січневим) проти 120,9% у лютому 2009 року.[5]

Металургійний комплекс:

Рис.2.3 Динаміка індексів росту та падіння обсягів виробництва металургійної промисловості

Джерело: побудовано за даними держкомстату [5]

У металургійному комплексі обсяги виробництва основних видів продукції за січень становлять 126,6%. Як бачимо з графіка виробництво металургійної промисловості за ці роки суттєво не змінювалося, а залишалося стабільним.

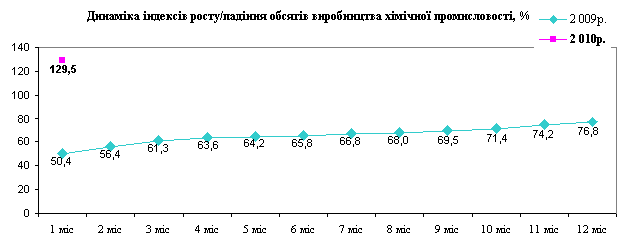

Хімічна промисловість:

Рис. 2.4 Динаміка обсягів росту та падіння обсягів виробництва хімічної промисловості

Джерело: побудовано за даними держкомстату[5]

Проаналізувавши рис. 2.4у січні 2010 року індекси промислової продукції у хімічній та нафтохімічній галузі України склали порівняно із січнем 2009 року 129,5 %. У хімічному секторі індекс товарного виробництва за підсумками січня 2010 року порівняно із січнем минулого року склав 131,0 %, у секторі гумових та пластмасових виробів відповідно 122,9 %.

Легка промисловість:

Рис.2.5.Динаміка індексів росту та падіння обсягів виробництва легкої прословості

Джерело: побудовано за даними держкомстату.[5]

З наведеного вище графіка видно, що а основними видами економічної діяльності: текстильне виробництво – 124,9%, виробництво одягу, хутра та виробів з нього – 98,9%, виробництво шкіри, виробів зі шкіри та інших матеріалів – 96,9%

Також, одним з важливих аспектів у контексті антиінфляційної політики є дослідження взаємозв'язку інфляції і заробітної плати. Взаємозв'язок інфляції з номінальною і реальною заробітною платою - два аспекти єдиної проблеми. Проте кожен з них має свою сферу дії.

Номінальна заробітна плата - один з факторів, який треба враховувати з точки зору його впливу на інфляційний процес, рівня та шляхів його впливу.

Реальна заробітна плата - це наслідок інфляційних процесів, що визначає не лише рівень життя населення, а й важливі параметри економічного розвитку.

Номінальна і реальна заробітна плата не обов’язково змінюються в одному і тому самому напрямі. Наприклад, номінальна заробітна плата може підвищитись, а реальна заробітна плата в той же час – знизитись, якщо ціни на товари і послуги зростали швидше, ніж номінальна заробітна плата. Така ситуація характерна і для України. Дані темпів зростання заробітної плати (номінальної та реальної) [6 c.125]

Таблиця 3

Темпи зростання зарплати за 2005-2010рр.

Рік |

Номінальна заробітна плата до попереднього року |

Реальна заробітна плата до попереднього року |

Індекс споживчих цін |

2005 |

136.7 |

120.3 |

113.5 |

2006 |

129.2 |

118.3 |

109.1 |

2007 |

129.7 |

112.5 |

121.8 |

2008 |

133.7 |

106.3 |

125.2 |

2009 |

105.5 |

90.8 |

115.9 |

2010 |

103.4 |

89.1 |

113.7 |

* на основі офіційних даних сайтів www.bank.gov.ua та www.ukrstat.gov.ua [5]

З даної таблиці видно що, підвищення номінальної зарплати на перший погляд свідчить про певне поліпшення добробуту трудящих. Так, номінальна заробітна плата протягом всього періоду дослідження (2005-2010 роки) постійно зростала. Але точнішим показником тут є реальна заробітна плата. Як вже зазначалося, на реальну заробітну плату впливає індекс споживчих цін (інфляція).

Досліджуючи результати, можна встановити зворотну залежність між темпами зростання реальної заробітної плати та індексом споживчих цін та пряму – між темпом зростання номінальної заробітної плати та інфляцією. Така залежність пояснюється намаганням компенсувати підвищення вартості товарів та послуг за рахунок збільшення з/п в грошовому виразі. У 2000 році темп інфляції склав 128,2% - номінальна заробітна плата у відношенні до попереднього року становила 129,6%; аналогічною виявляється ситуація у 2005, 2008 роках, де відповідно спостерігається зростання темпів інфляції до попереднього року, а саме 113,5% та 125,2%. Номінальна заробітна плата по відношенню до попереднього року склала відповідно 136,7% і 133,7%.

Рис. 2.5 Темп зростання номінальної та реальної заробітної плати за 1999 – 2009 роки

Джерело: Держкомстат[5]

З даного графіка в Україні спостерігається зниження темпів зростання реальної заробітної плати починаючи з 2004 року – 120,3% у 2005 році по відношенню до 2004 року, 118,3 у 2006 році, 112,5 у 2007 році, 106,3 у 2008 році, а в 2009 році взагалі спостерігається реальне скорочення з/п, тобто відсоток до попереднього року становити 90,8%. Такий результат спричинений переважно галопуючим зростанням цін, а точніше невідповідністю між зростанням цін і зарплати.

Зниження темпів зростання реальної заробітної плати – негативна тенденція, бо призводить не до поліпшення рівня життя, а до стагнації чи навіть погіршення. При показнику темпу зростання менше 100%, спостерігається зниження рівня добробуту населення по відношенню до попереднього року, тобто зменшується кількість товарів та послуг, які реально придбати на отримані за роботу кошти.[7 c.165]

Дослідження темпів зростання номінальної заробітної плати проводилося для встановлення співвідношення між її зміною та зміною реальної з/п. Встановлено, що номінальна і реальна заробітна плата не обов’язково змінюються в одному і тому самому напрямі. Так, під впливом інфляції номінальне підвищення заробітної плати може відбуватися при зменшенні реальної купівельної спроможності – реальної заробітної плати. Це й спостерігається в 1999 та 2009 роках, коли індекс споживчих цін становив 122,7 і 115, 9% відповідно проти темпів зростання номінальної з/п 115,5 і 105,5%; реальна заробітна плата при цьому становитиме по відношенню до попереднього року 91,1 і 90,8 %. [8 ]

Для боротьби з інфляцією уряд виробив двi головнi концепцii антиiнфляцiйних заходiв, що спираються на кредитногрошову i фiскальну полiтику. Це - заходи або безкомпромiсноi боротьби з iнфляцiєю, або адаптацii, пристосування до життя в умовах iнфляцiйноi нестабiльностi. Перший метод реалiзується шляхом змiн у системi оподаткування ( як правило пiдвищення податкiв) та введенням жорсткого державного контролю цiн та зарплати. Другий - це iндексацiя доходiв, застосування механiзму корегування процентних ставок вiдповiдно до темпiв iнфляцii та iн. До того ж необхiдною є повна адаптацiя усiх економiчних iнституцiй до функцiонування в умовах iнфляцii. Адаптацiйна полiтика має своi недолiки: кошти на компенсацiйнi надбавки населенню треба брати з державного бюджету, тобто врештi-решт через податки, або робити грошову емiсiю, що знову призведе до зростання iнфляцii. Як правило, в умовах боротьби з інфляцією ці методи використовуються комплексно, що дає бiльш виражений ефект, i дозволяє пом’якшити труднощi, що випали на долю економiки краiни.[9]

а) Методи антиiнфляцiйного оподаткування

В процесi стримування iнфляцii податки вiдiграють двоiсту роль. Скорочуючи доходи, що виступають як джерела витрат для споживачiв, високi податки носять антиiнфляцiйний характер. Однак, податки можуть також збiльшувати витрати виробництва, пiдвищуючи через це рiвень цiн на товари. У разi, якщо податкова система краiни має труднощi з адаптацiсю до iнфляцiйних процесiв, виникають такi складнi проблеми:

По-перше, iз зростанням рiвня цiн частка податкових виплат у загальному обсязi реальних доходiв збiльшується, породжуючи, таким чином, ефект прогресивного зростання податкiв.

Друга проблема пов’язана з оподаткуванням капiталу. Ця проблема є дуже складною, оскiльки зростання капiталу, пов’язане з приростом ринковоi вартостi активiв, реагує на iнфляцiю бiльш оперативно, нiж реальнi прибутки на цей капiтал.

Також, надзвичайно важливу роль відіграє державний контроль над цiнами, особливо в умовах кризи економiки i виходу з нього. Пiд контролем над цiнами розумiють будь-яку послiдовнiсть цiлого ряду заходiв - вiд помiрних обмежень до примусового встановлення верхнiх границь зростання цiн, що проводяться у рамках економiчноi полiтики. Одним з пiдходiв є перевiрений у свiтовiй практицi метод тимчасового заморожування цiн й надалi їх часткового перегляду. Вiн полягає у забороненнi пiдвищувати цiни вище визначеного рiвня, без спецiального на те дозволу. За граничний рiвень цiн може бути прийнятий той, що iснував на протязi базового перiоду перед “заморожуванням”. При цьому пiдвищення цiн вважасться допустимим, якщо, наприклад, воно було пов’язано з ростом цiн на iмпортнi вироби (тобто коли збiльшення витрат неможливо контролювати); недопустимим - якщо його причиною стало невиправдане пiдвищення зарплати, що стимулювало пiдприємцiв самим обмежувати зростання заробiтноi плати. Заморожування цiн дозволяє долати iнфляцiйнi очiкування населення, господарюючих суб’єктiв, кредитноi cистеми, внести деяке заспокоєння в економiку.[10 с.231 ]

Проведення антиінфляційної політики залежить від співвідношення багатьох економічних процесів і ступеня їхньої активності. Тому найбільша ефективність її застосування може бути досягнута лише за умов комплексного використання розглянутих шляхів боротьби з інфляцією

Висновок

Отже, антиінфляційна політика – це комплекс відповідних заходів державного регулювання економіки, спрямованих на боротьбу з інфляцією. Втілення в життя такої політики вимагає від уряду розроблення антиінфляційної програми, яка визначає мету, задачі і шляхи її реалізації, що залежить від стадії інфляційного процесу, його інтенсивності та інших факторів. Так, задачі боротьби з інфляцією або обмеження масштабів інфляційних

За результатами дослідження можна зробити висновки: інфляцiя властива бiльшостi економiчно розвинутих країн свiту i є основною проблемою в тих країнах, що розвиваються.

Чим би не була спровокована iнфляцiя, вона знецiнює доходи бюджету й супроводжується його дефiцитом. Адже крiм бюджетного дефiциту iнфляцiя обов’язково супроводжується нерiвномiрним зростанням цiн й, звiдси, порушенням господарчих зв’язкiв, гонкою цiн мiж окремими галузями економiки й хвильоподiбним поширенням зростання цiн по районах держави й галузям.

На мою думку вихiд з кризового стану для економiки будь-якої країни мiстить два основних елементи. По-перше, приборкання iнфляцiї та, по-друге, припинення падiння виробництва. Однак ключовим моментом є саме вирiшення питання iнфляцiї, оскiльки це-найважливiша умова для поновлення iнвестицiйної активностi, що, в свою чергу, має забеспечити вiдродження виробництва.

Мiж оподаткуванням та встановленням державного контролю за цiнами iснує функцiональний взаємозв’язок i цим користуються уряди, коли ставлять собi за мету припинити зростання внутрiшнiх цiн та поставити у невигiднестановище тих господарюючих суб’єктiв, якi планують пiдняти цiну напродукцiю. Адже державний контроль над цiнами грає надзвичайно важливу роль, особливо в умовах кризису економiки i виходу з нього.

Наприкiнцi слiд додати, що iнфляцiя-це не лише свiдотство слабкостi

економiки, а й свiдотство слабкостi державної влади або слабкості полiтичної мудростi.

Список використаної літератури

.

Щотижнева газета «Економіст» [Електронний ресурс]: - http://student-economy.at.ua

Загородний А. Г., Вознюк Г. Л: Фінансово-економічний словник. – Львів: Видавництво Національного університету «Львівська політехніка», 2005. – 714 с.

Дахнова О. Є: Основи економіки: Практичний довідник. – Харків, 2009. -224 с.

Електронна бібліотека Вікіпедія [Електронний ресурс]. – Режим доступу: -http://www.uk.wikipedia.org.

Державний комітет статистики України [Електронний ресурс]. – Режим доступу: -

http:// www.ukrstat.gov.ua

Богиня Д.П. Соціально-економічний механізм регулювання ринку праці та заробітної плати: монографія. – К.: КНЕУ, 2001. – с.135-150

Кулапіна І. Заробітна плата в серпні 2003 р. //Праця і зарплата. – 2003. – жовтень. – с. 234

Електронна бібліотека Економіка праці [Електронний ресурс]. – Режим доступу: - http://www.ukma.kiev.ua/ects/docs/fen_ect_b.pdf

Електонна бібліотека Інфляційні процеси в країнах СНД [Електронний ресурс]. – Режим доступу: -http://buklib.net

Тимофеев В. Питання антиiнфляцiйного оподаткування i регулювання цiн в умовах ринкових вiдносин. Економiка Украiни, 1993, №1, с.345.