9. Расчет капитальных вложений

Расчет удельных капитальных вложений Ку, ведется по формуле

Ку = К*t/ Fд* Кз*60,

Ку= 7030*5,4/10000*0,9*60= 0,07 далее производим расчеты аналогичным образом

Где К- стоимость оборудования [4.9]

Расчет капитальных вложений по вариантам технологического процесса приведен в таблицах 14,15

Таблица 14 -Удельные капитальные вложения для изделия А

технологич процессс |

Тшт,руб |

удельн капвлож |

стоимость |

Fд |

Кз |

8В66 |

5,40 |

0,07 |

7030,00 |

10000,00 |

0,90 |

1К62 |

7,80 |

0,45 |

70000,00 |

22500,00 |

0,90 |

1К62 |

6,60 |

0,38 |

70000,00 |

22500,00 |

0,90 |

1К62 |

10,80 |

0,62 |

70000,00 |

22500,00 |

0,90 |

1К62 |

7,20 |

0,41 |

70000,00 |

22500,00 |

0,90 |

1К62 |

4,80 |

0,28 |

70000,00 |

22500,00 |

0,90 |

1К62 |

9,60 |

0,55 |

70000,00 |

22500,00 |

0,90 |

2Н106 |

4,80 |

0,53 |

60000,00 |

10000,00 |

0,90 |

2Н106 |

6,60 |

0,73 |

60000,00 |

10000,00 |

0,90 |

2Н106 |

4,20 |

0,47 |

60000,00 |

10000,00 |

0,90 |

2Н106 |

5,40 |

0,60 |

60000,00 |

10000,00 |

0,90 |

3М182 |

4,50 |

0,67 |

90000,00 |

11200,00 |

0,90 |

верстак |

4,92 |

0,06 |

8000,00 |

10800,00 |

0,95 |

сумма |

82,62 |

5,83 |

765030,00 |

207000,00 |

11,75 |

Таблица 15 -Удельные капитальные вложения для изделия В

технологич процессс |

Тшт,руб |

удельн капвлож |

стоимость |

Fд |

Кз |

8В66 |

0,7 |

0,01 |

7030 |

10500 |

0,9 |

1К62 |

2,6 |

0,67 |

70000 |

5000 |

0,9 |

1К62 |

1,4 |

0,36 |

70000 |

5000 |

0,9 |

1К62 |

3,2 |

0,83 |

70000 |

5000 |

0,9 |

6Н13П |

2,8 |

0,41 |

100000 |

12750 |

0,9 |

верстак |

0,6 |

0,02 |

8000 |

5000 |

0,95 |

всего |

11,3 |

2,30 |

325030 |

43250 |

5,45 |

10. Определение областей целесообразного применения сравниваемых технологических процессов.

Рассчитываются условно – переменные затраты на изготовление одного ступенчатого вала при различных вариантах технологического процесса (таблица 16).

Таблица 16- Условно – переменные затраты, руб/шт

условно- переменные затраты |

Изделие А |

Изделие В |

Основные материалы |

103,71 |

9,28 |

ЗП производств рабочих |

4561,5 |

2027,19 |

Технологическое топливо |

0,04 |

0,006 |

Электроэнергия |

3057,52 |

463,568 |

Инструмент |

2588,35 |

385,87 |

Текущий ремонт оборудования |

12212,4 |

1307,2 |

Амортизация оборудования |

38,93 |

15,37 |

Удельный кап вложения |

5,3 |

2,3 |

Итого |

22567,75 |

3454,8 |

Условно – переменные затраты представляют собой затраты на наладку оборудования, приобретение специального оборудования и инструмента и т.д.

Области целесообразного применения сравниваемых технологических процессов Рассчитаем объем выпуска производимых изделий в год, по каждой операции:

Для токарной: Fток = 22500, Тшт ток. = 54

Значит, 22500 /54=417 шт / год;

Для отрезной: Fотрез = 10000, Тшт отрезн= 6,1;

Значит, 10000 / 6,1 = 1640 шт / год;

Для сверлильн= 10000, Тшт сверл = 21;

Значит, 10000 / 21 = 476 шт / год;

Для шлифовальн = 11200, Т= 4,5,

Значит, 11200/0,13= 2479.

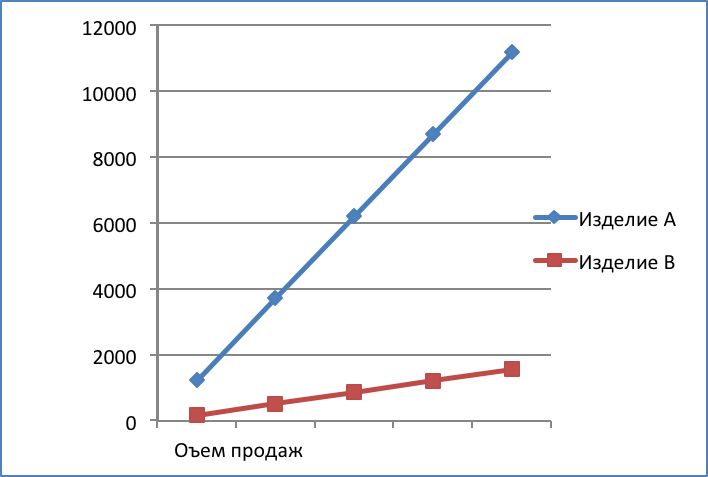

Выпуск, шт |

1 |

3 |

5 |

7 |

9 |

Изделие А |

1244,3 |

3732,9 |

6221,5 |

8710,1 |

11198,7 |

Изделие В |

175 |

525 |

875 |

1225 |

1575 |

Графическое определение областей целесообразного применения различных технологических процессов представлено на рисунке 1 (функцией для данного графика будет являться уравнение: y = a*x).

Рисунок 1 Определение областей целесообразного применения различных технологических процессов

Данный рисунок показывает, что с увеличение объема затрат цена увеличивается. Для изделия А (крышка) при этом потребуется больше затрат = 1244,3 руб, чем для изделия В (гайка) = 175 руб.

Заключение

В данной курсовой работе произведен расчет двух деталей – крышки и вала.

В результате расчетов выяснилось, что с увеличение объема затрат цена увеличивается. Для изделия А (крышка) при этом потребуется больше затрат = 1244 руб, чем для изделия В (гайка) = 175 руб.

Рассмотрим на рисунке затраты, влияющие на себестоимость

Рисунок 2 – Затраты, влияющие на себестоимость изделия А

Рисунок 3 – Затраты, влияющие на себестоимость изделия В

Исходя из данных рисунков можно сделать вывод, что для изготовления изделия А (крышка) требуется больше таких затрат как - заработная плата производственных рабочих, электроэнергия, расходы на инструмент, на текущий ремонт оборудования, амортизация, капитальные вложения, чем для изготовления изделия В (гайка). Объем выпуска производимых изделий по токарным операциям равен 471 шт. /год; по сверлильным – 21 шт./год; по отрезным – 1640 шт./год.; по шлифовальным – 2479 шт./ год.

Список литературы

1. Справочник технолога под ред. Касиловой – Мещеряковой, Москва, 2003

2. Великанов “Определение экономической эффективности вариантов механической обработки деталей ”, Москва , 2001

3. Горбацевич ‘Обоснование выбора варианта ТП’, Москва, 2006

4. интернет сайты

4.1 http://www.spec-krep.ru/price.htm ;

4.2 http://revolution.allbest.ru/manufacture/00218447_0.html;

4.3 http://chelyabinskregion.olx.ru/cat-394-p-2;

4.4 http://ufavodokanal.ru/?part_id=41,81;

4.5http://www.izh-stanok.ru/1k62.html; http://promservis24.ru/catalogitem.aspx?itemid=4623 ;

4.6 http://www.bashkirenergo.ru/tarif/elektro.asp;

4.7 http://www.gosthelp.ru/text/VSN3987Polozhenieoplanovo.html;

4.8 http://www.financial-analysis.ru/methodses/metIAAmortization.html;

4.9 http://www.ua.allbiz.info/warehouses/index.php?fuseaction=wh_all.;

http://ufastanki.ru/scatalog/tokarno-karuselnye-stanki/dvuhstoechnye-stanki,

http://stanki-site.ru/2010-11-09-11-19-27/92-2010-11-24-04-41-48, http://www.rustan.ru/t_713_lt760.htm;

4.10 http://www.sovis.ru/