Журнал кассира - операциониста за период с ______________ по ______________ ____ года

Лицо, ответственное за ведение журнала ___________ _____________________________________

должность фамилия, имя, отчество

Дата (смена) |

Номер отдела (секции) |

Фамилия, имя, отчество кассира |

Порядковый номер конт- рольного счетчика (отчета фискальной памяти) на конец рабочего дня (смены) |

Показания |

Сумма выручки за рабочий день (смену), руб. коп. |

|||||||

контрольного счетчика (отчета фис- кальной па- мяти), ре- гистрирующе- го количест- во переводов показаний суммирующего денежного счетчика |

суммирующих денежных счетчиков |

|||||||||||

на начало рабочего дня (смены) |

на конец рабочего дня (смены) |

|||||||||||

сумма, руб. коп. |

подпись |

сумма, руб. коп. |

||||||||||

кассира |

админи- стратора |

|||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|||

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

и т.д. |

|

|

|

|

|

|||

|

|

|

|

Итого за день (смену) |

|

х |

х |

|

|

|||

По данному образцу печатать четные страницы журнала по форме No. КМ-4.

Сдано |

Сумма денег, возвращенная покупателям (клиентам) по неисполь- зованным кассовым чекам, руб. коп. |

Подпись на конец рабочего дня (смены) |

|||||

наличными, руб. коп. |

оплачено по документам |

всего, руб. коп. |

кассира. Деньги и оплаченные счета сдал |

администратора (старшего кассира). Показания счетчиков сняли. Деньги принял |

руководителя (старшего кассира) |

||

коли- чест- во |

сумма, руб. коп. |

||||||

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

и т.д. |

|

|

|

|

|

|

|

|

|

|

|

По данному образцу печатать нечетные страницы журнала по форме No. КМ-4.

УКАЗАНИЯ по применению и заполнению «Журнала кассира – операциониста» (форма № КМ-4): Применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно - кассовой машине организации, а также является контрольно - регистрационным документом показаний счетчиков. Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного (старшего) бухгалтера организации и печатью.

Все записи в журнале ведутся кассиром - операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок( исправления должны заверяться подписями кассира - операциониста, руководителя и главного бухгалтера организации).

При совпадении показаний заносят их в журнал за текущий день (смену) на начало работы, и эти данные заверяются подписями кассира и дежурного администратора (графы 7, 8). В графу 15 журнала записываются суммы, выписанные по возвращенным покупателями чекам, на основании данных "Акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам" (форма N КМ-3), а также количество напечатанных за рабочий день (смену) нулевых чеков. В конце рабочего дня (смены) кассир составляет кассовый отчет и вместе с ним сдает выручку по приходному кассовому ордеру старшему кассиру. После снятия показаний счетчиков, проверки фактической суммы выручки делается запись в Журнале кассира - операциониста и подтверждается подписями кассира, старшего кассира и администратора организации. При расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы Журнала кассира - операциониста.

Унифицированная форма № КО-1 |

|

Линия отреза |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Утверждена постановлением Госкомстата |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

России от 18.08.98 № 88 |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

(организация) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Код |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Форма по ОКУД |

0310001 |

|

|

КВИТАНЦИЯ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

по ОКПО |

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(организация) |

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

к приходному кассовому ордеру № |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(структурное подразделение) |

|

|

|

от “ |

|

” |

|

|

|

г. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Номер документа |

Дата составления |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

Принято от |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР |

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

Основание: |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Дебет |

Кредит |

Сумма, руб. коп. |

Код целевого назначения |

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

код структурного подразделения |

корреспондирующий счет, субсчет |

код аналитического учета |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

Сумма |

|

руб. |

|

коп. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

(цифрами) |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Принято от |

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

(прописью) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Основание: |

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

руб. |

|

коп. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Сумма |

|

|

|

В том числе |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(прописью) |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

руб. |

|

коп. |

|

|

“ |

|

” |

|

|

|

г. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

В том числе |

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

М.П. (штампа) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Приложение |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Главный бухгалтер |

|

|

|

|

|

|

Главный бухгалтер |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(подпись) |

|

(расшифровка подписи) |

|

|

|

|

(подпись) |

|

(расшифровка подписи) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Получил кассир |

|

|

|

|

|

|

Кассир |

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(подпись) |

|

(расшифровка подписи) |

|

|

|

|

(подпись) |

|

(расшифровка подписи) |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

УКАЗАНИЯ по применению и заполнению ПКО (форма № КО – 1): Применяется для оформления поступления наличных денег в кассу организации. Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным.

Квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира и регистрируется в журнале регистрации приходных и расходных кассовых документов (форма N КО-3) и выдается на руки сдавшему деньги, а приходный кассовый ордер остается в кассе. В приходном кассовом ордере и квитанции к нему:

по строке "Основание" указывается содержание хозяйственной операции;

по строке "В том числе" указывается сумма НДС, которая записывается цифрами, а в случае, если продукция, работы, услуги не облагаются налогом, делается запись "без налога (НДС)".

В приходном кассовом ордере по строке "Приложение" перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления.

Унифицированная форма № КО-1 |

|

Линия отреза |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Утверждена постановлением Госкомстата |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

России от 18.08.98 № 88 |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

(организация) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Код |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Форма по ОКУД |

0310001 |

|

|

КВИТАНЦИЯ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

по ОКПО |

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(организация) |

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

к приходному кассовому ордеру № |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(структурное подразделение) |

|

|

|

от “ |

|

” |

|

|

|

г. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Номер документа |

Дата составления |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

Принято от |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР |

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

Основание: |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Дебет |

Кредит |

Сумма, руб. коп. |

Код целевого назначения |

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

код структурного подразделения |

корреспондирующий счет, субсчет |

код аналитического учета |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

Сумма |

|

руб. |

|

коп. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

(цифрами) |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Принято от |

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

(прописью) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Основание: |

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

руб. |

|

коп. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Сумма |

|

|

|

В том числе |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(прописью) |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

руб. |

|

коп. |

|

|

“ |

|

” |

|

|

|

г. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

В том числе |

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

М.П. (штампа) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Приложение |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Главный бухгалтер |

|

|

|

|

|

|

Главный бухгалтер |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(подпись) |

|

(расшифровка подписи) |

|

|

|

|

(подпись) |

|

(расшифровка подписи) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Получил кассир |

|

|

|

|

|

|

Кассир |

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(подпись) |

|

(расшифровка подписи) |

|

|

|

|

(подпись) |

|

(расшифровка подписи) |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Унифицированная форма № КО-1 |

|

Линия отреза |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Утверждена постановлением Госкомстата |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

России от 18.08.98 № 88 |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

(организация) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Код |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Форма по ОКУД |

0310001 |

|

|

КВИТАНЦИЯ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

по ОКПО |

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(организация) |

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

к приходному кассовому ордеру № |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(структурное подразделение) |

|

|

|

от “ |

|

” |

|

|

|

г. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Номер документа |

Дата составления |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

Принято от |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР |

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

Основание: |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Дебет |

Кредит |

Сумма, руб. коп. |

Код целевого назначения |

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

код структурного подразделения |

корреспондирующий счет, субсчет |

код аналитического учета |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

Сумма |

|

руб. |

|

коп. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

(цифрами) |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Принято от |

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

(прописью) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Основание: |

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

руб. |

|

коп. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Сумма |

|

|

|

В том числе |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(прописью) |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

руб. |

|

коп. |

|

|

“ |

|

” |

|

|

|

г. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

В том числе |

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

М.П. (штампа) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Приложение |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Главный бухгалтер |

|

|

|

|

|

|

Главный бухгалтер |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(подпись) |

|

(расшифровка подписи) |

|

|

|

|

(подпись) |

|

(расшифровка подписи) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Получил кассир |

|

|

|

|

|

|

Кассир |

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(подпись) |

|

(расшифровка подписи) |

|

|

|

|

(подпись) |

|

(расшифровка подписи) |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Унифицированная форма № КО-1 |

|

Линия отреза |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Утверждена постановлением Госкомстата |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

России от 18.08.98 № 88 |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

(организация) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Код |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Форма по ОКУД |

0310001 |

|

|

КВИТАНЦИЯ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

по ОКПО |

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(организация) |

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

к приходному кассовому ордеру № |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(структурное подразделение) |

|

|

|

от “ |

|

” |

|

|

|

г. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Номер документа |

Дата составления |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

Принято от |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР |

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

Основание: |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Дебет |

Кредит |

Сумма, руб. коп. |

Код целевого назначения |

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

код структурного подразделения |

корреспондирующий счет, субсчет |

код аналитического учета |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

Сумма |

|

руб. |

|

коп. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

(цифрами) |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Принято от |

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

(прописью) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Основание: |

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

руб. |

|

коп. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Сумма |

|

|

|

В том числе |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(прописью) |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

руб. |

|

коп. |

|

|

“ |

|

” |

|

|

|

г. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

В том числе |

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

М.П. (штампа) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Приложение |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Главный бухгалтер |

|

|

|

|

|

|

Главный бухгалтер |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(подпись) |

|

(расшифровка подписи) |

|

|

|

|

(подпись) |

|

(расшифровка подписи) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Получил кассир |

|

|

|

|

|

|

Кассир |

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(подпись) |

|

(расшифровка подписи) |

|

|

|

|

(подпись) |

|

(расшифровка подписи) |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Унифицированная форма № КО-2 Утверждена постановлением Госкомстата России от 18.08.98 № 88

|

|

|

Код |

|||

|

|

Форма по ОКУД |

0310002 |

|||

|

|

по ОКПО |

|

|||

|

(организация) |

|

|

|||

|

|

|||||

|

(структурное подразделение) |

|

||||

|

Номер документа |

Дата составления |

||||

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР |

|

|

||||

Дебет |

Кредит |

Сумма, руб. коп. |

Код целевого назначения |

|

|||

|

Код структурного подразделения |

корреспондирующий счет, субсчет |

код аналитического учета |

||||

|

|

|

|

|

|

|

|

Выдать

(фамилия, имя, отчество)

Основание:

Сумма

(прописью)

|

руб. |

|

коп. |

Приложение

Руководитель организации |

|

|

|

|

|

||||

|

(должность) |

|

(подпись) |

|

(расшифровка подписи) |

||||

Главный бухгалтер |

|

|

|

|

|

|

|||

|

(подпись) |

|

(расшифровка подписи) |

|

|

|

|||

Получил

(сумма прописью)

|

руб. |

|

коп. |

“ |

|

” |

|

|

|

г. |

Подпись |

|

По

(наименование, номер, дата и место выдачи документа,

удостоверяющего личность получателя)

Выдал кассир |

|

|

|

|

(подпись) |

|

(расшифровка подписи) |

УКАЗАНИЯ по применению и заполнению РКО (форма № КО – 2): Применяется для оформления выдачи наличных денег из кассы организации. Выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем организации и главным бухгалтером или лицом, на это уполномоченным, регистрируется в журнале регистрации приходных и расходных кассовых документов (форма N КО-3).

В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и др.) имеется разрешительная надпись руководителя организации, подпись его на расходных кассовых ордерах необязательна.

В расходном кассовом ордере по строке "Основание" указывается содержание хозяйственной операции, а по строке "Приложение" перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления.

Унифицированная форма № КО-2 Утверждена постановлением Госкомстата России от 18.08.98 № 88

|

|

|

Код |

|||

|

|

Форма по ОКУД |

0310002 |

|||

|

|

по ОКПО |

|

|||

|

(организация) |

|

|

|||

|

|

|||||

|

(структурное подразделение) |

|

||||

|

Номер документа |

Дата составления |

||||

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР |

|

|

||||

Дебет |

Кредит |

Сумма, руб. коп. |

Код целевого назначения |

|

|||

|

Код структурного подразделения |

корреспондирующий счет, субсчет |

код аналитического учета |

||||

|

|

|

|

|

|

|

|

Выдать

(фамилия, имя, отчество)

Основание:

Сумма

(прописью)

|

руб. |

|

коп. |

Приложение

Руководитель организации |

|

|

|

|

|

||||

|

(должность) |

|

(подпись) |

|

(расшифровка подписи) |

||||

Главный бухгалтер |

|

|

|

|

|

|

|||

|

(подпись) |

|

(расшифровка подписи) |

|

|

|

|||

Получил

(сумма прописью)

|

руб. |

|

коп. |

“ |

|

” |

|

|

|

г. |

Подпись |

|

По

(наименование, номер, дата и место выдачи документа,

удостоверяющего личность получателя)

Выдал кассир |

|

|

|

|

(подпись) |

|

(расшифровка подписи) |

Унифицированная форма № КО-2 Утверждена постановлением Госкомстата России от 18.08.98 № 88

|

|

|

Код |

|||

|

|

Форма по ОКУД |

0310002 |

|||

|

|

по ОКПО |

|

|||

|

(организация) |

|

|

|||

|

|

|||||

|

(структурное подразделение) |

|

||||

|

Номер документа |

Дата составления |

||||

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР |

|

|

||||

Дебет |

Кредит |

Сумма, руб. коп. |

Код целевого назначения |

|

|||

|

Код структурного подразделения |

корреспондирующий счет, субсчет |

код аналитического учета |

||||

|

|

|

|

|

|

|

|

Выдать

(фамилия, имя, отчество)

Основание:

Сумма

(прописью)

|

руб. |

|

коп. |

Приложение

Руководитель организации |

|

|

|

|

|

||||

|

(должность) |

|

(подпись) |

|

(расшифровка подписи) |

||||

Главный бухгалтер |

|

|

|

|

|

|

|||

|

(подпись) |

|

(расшифровка подписи) |

|

|

|

|||

Получил

(сумма прописью)

|

руб. |

|

коп. |

“ |

|

” |

|

|

|

г. |

Подпись |

|

По

(наименование, номер, дата и место выдачи документа,

удостоверяющего личность получателя)

Выдал кассир |

|

|

|

|

(подпись) |

|

(расшифровка подписи) |

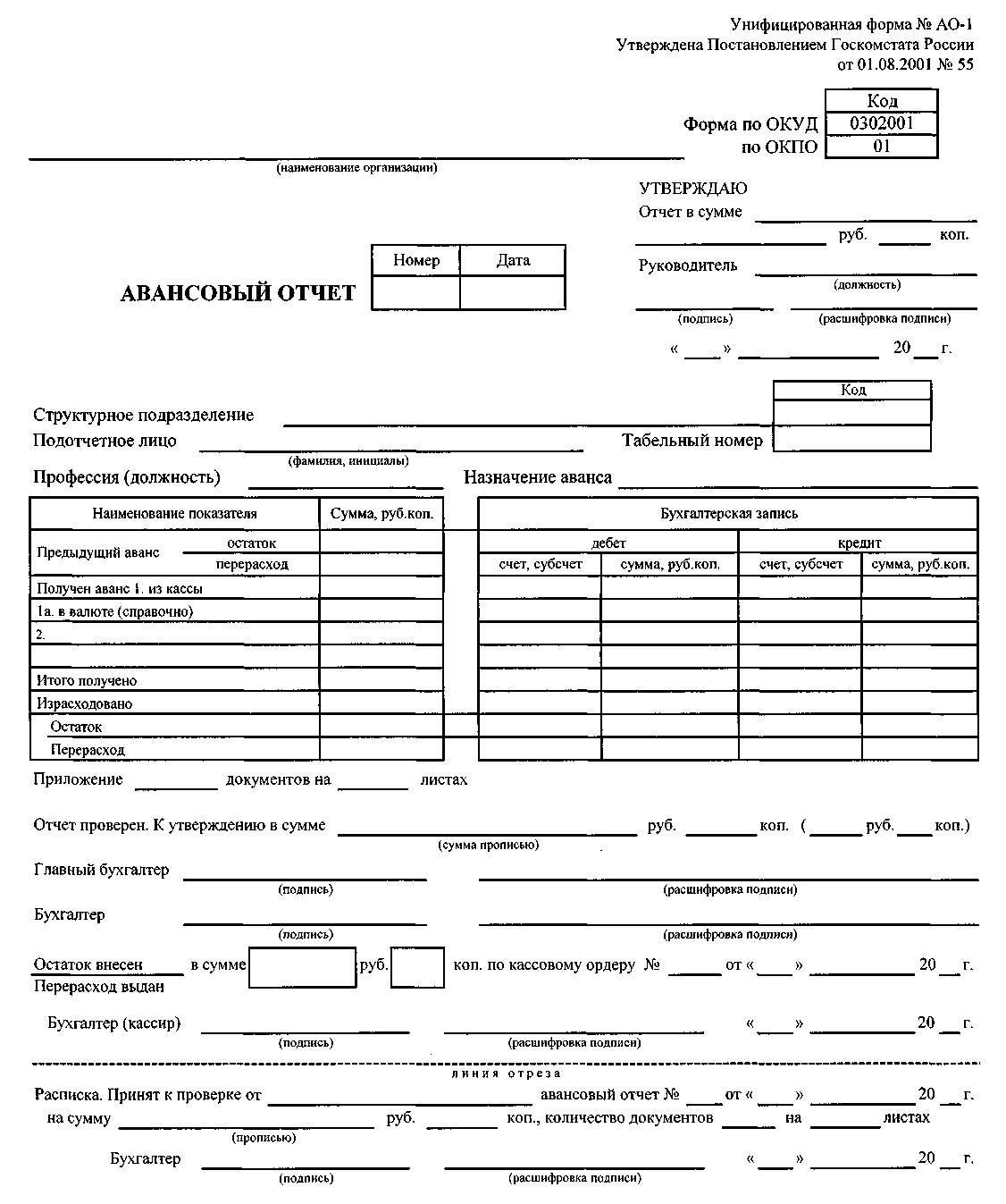

УКАЗАНИЯ по применению и заполнению унифицированной формы "Авансовый отчет" (форма nо. ао-1)

Применяется для учета денежных средств, выданных подотчетным лицам на административно - хозяйственные расходы. Составляется в одном экземпляре подотчетным лицом и работником бухгалтерии.

Авансовый отчет может составляться на бумажном и машинном носителях информации.

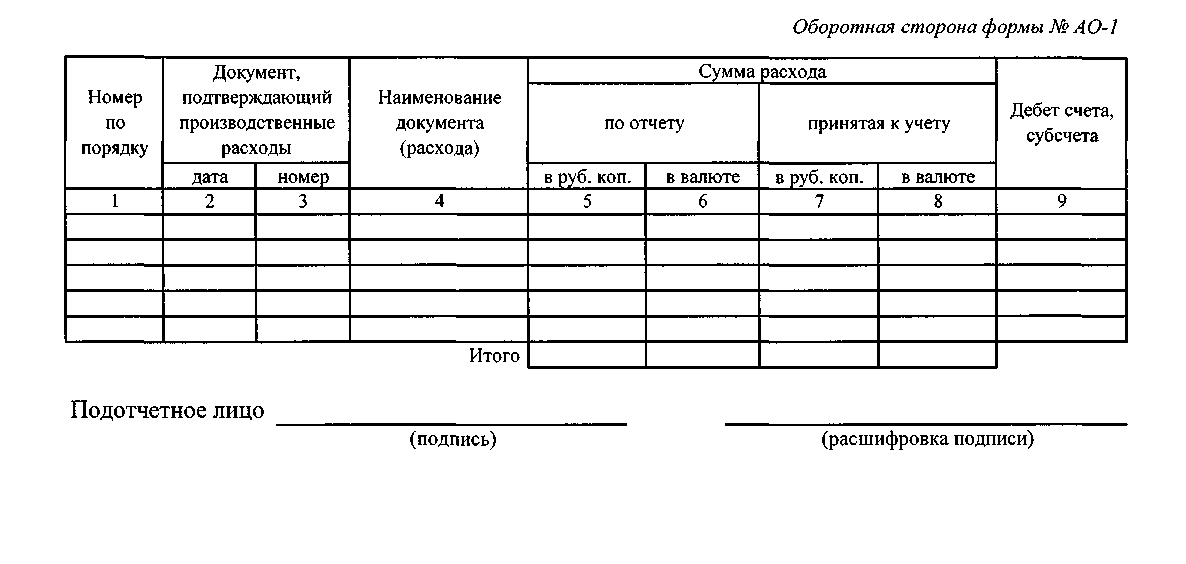

На оборотной стороне формы подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККМ, товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1 - 6). Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете. В бухгалтерии проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне формы указываются суммы расходов, принятые к учету (графы 7 - 8), и счета (субсчета), которые дебетуются на эти суммы (графа 9). Реквизиты, относящиеся к иностранной валюте (строка 1а лицевой стороны формы и графы 6 и 8 оборотной стороны формы), заполняются лишь в случае выдачи подотчетному лицу денежных средств в иностранной валюте в соответствии с установленным порядком, согласно действующему законодательству Российской Федерации. Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке. Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру. На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

Унифицированная форма N КО-3

Утверждена

Постановлением Госкомстата России

от 18.08.98 N 88

Образец обложки

┌───────┐

│ Код │

├───────┤

Форма по ОКУД │0310003│

├───────┤

________________________________________________ по ОКПО │ │

организация ├───────┤

________________________________________________________ │ │

структурное подразделение └───────┘

ЖУРНАЛ РЕГИСТРАЦИИ

ПРИХОДНЫХ И РАСХОДНЫХ КАССОВЫХ ДОКУМЕНТОВ

_________ г.

___________________ __________________________

должность фамилия, имя, отчество

Приходный документ |

Сумма, руб. коп. |

Примечание |

Расходный документ |

Сумма, руб. коп. |

Примечание |

|||||||

дата |

но- мер |

дата |

но- мер |

|||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|||||

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|||||

|

|

|

и тд. |

|

|

|

|

|||||

УКАЗАНИЯ по применению и заполнению формы № КО – 3: Применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов платежных (расчетно - платежных) ведомостей, заявлений на выдачу денег, счетов и др. до передачи в кассу организации. Расходные кассовые ордера, оформленные на платежных (расчетно - платежных) ведомостях на оплату труда и других, приравненных к ней платежей, регистрируются после их выдачи.

Унифицированная форма № КО-4

Утверждена постановлением Госкомстата

России от 18.08.98 г. № 88

|

Код |

||

Форма по ОКУД |

0310004 |

||

|

по ОКПО |

|

|

Организация |

|

|

|

|

|

||

структурное подразделение |

|

|

|